YOMO im ersten Beta-Test: Deutlich mehr als ein N26‑Klon

Ersten Beta-Tester gewährt Yomo einen Blick: Tobias Baumgarten ist einer der Glücklichen und probierte für IT Finanzmagazin den neuen Dienst der Sparkassen aus.Baumgarten/Daniel-Krason/bigstock.com

Lange hatte das Team von Yomo in Ruhe im Hintergrund werkeln – während das Marketingteam gleichzeitig virtuos die Klaviatur des viralen Marketings auf Twitter bespielt hat. Pünktlich zu Weihnachten aber durften die ersten Betatester endlich einmal testen, wie viel Substanz hinter dem Hype um das Mobile-Only Girokonto von 10 Sparkassen steckt. Die ersten Eindrücke sind gut – zeigen aber auch, dass noch ein gutes Stück Weg zu gehen ist. Tobias Baumgarten hat einen ausführlichen Beta-Test durchgeführt.

von Tobias Baumgarten

Wer einen Einblick in den aktuellen Entwicklungsstand haben wollte, muss oder musste sich lange gedulden: Monate nach dem ersten Aufruf, sich für die Betaphase zu bewerben, wurden erst im Dezember die ersten Betatester auf das System gelassen. Dem Vernehmen nach durften zunächst nur ausgewählte Mitarbeiter der zehn Sparkassen auf einem Testsystem ein Konto einrichten und Spielgeld hin und her überweisen.

Tobias Baumgarten

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Kurz vor dem Jahreswechsel folgte dann der Start der echten Betaphase – mit den ersten externen Testern und mit echten Girokonten auf den Live-Systemen der Sparkassen. Die ersten Tester wurden offenbar sehr selektiv eingeladen – allerdings anders, als es viele bei einem Sparkassen-Projekt erwartet hätten. Anstatt bevorzugt gutwillige Sparkassenmitarbeiter auszuwählen, wurden stattdessen wesentlich Blogger und Influencer angesprochen.

Zwar hat man vor den ganz großen Kritikern wie Maik Klotz zurückgeschreckt. Feigheit bei der Auswahl kann man dem Team dennoch nicht vorwerfen. Das prominente Fintech RatPack, zu dem auch Klotz gehört, ist z. B. durch Jochen Siegert in der Beta vertreten. Auch ansonsten wurde viele Blogger eingeladen und auch zu offenem Feedback animiert. Das Motto #Create_Yomo wird also wirklich ernst genommen. Kritisches Feedback soll konstruktiv genutzt werden, um Yomo tatsächlich an den Wünschen der Kunden auszurichten.

Onboarding auf der Höhe der Zeit

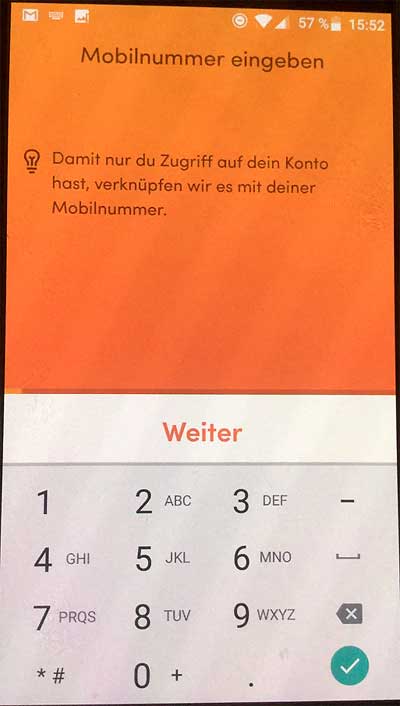

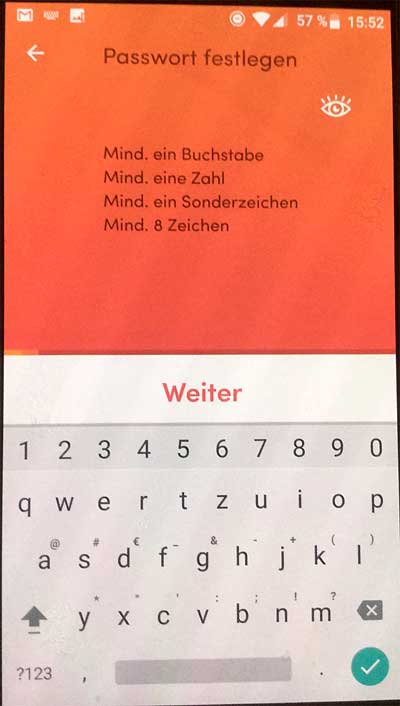

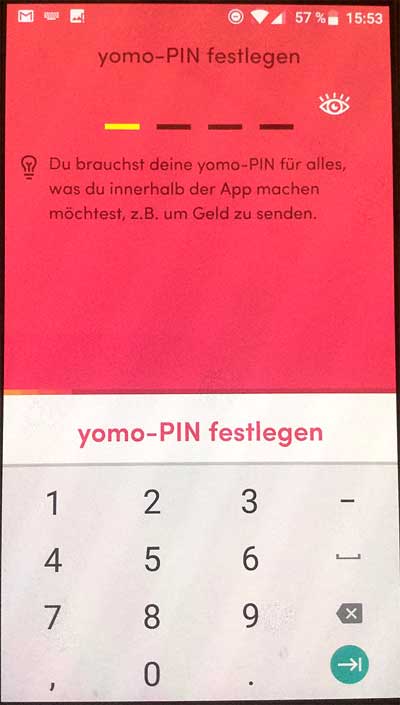

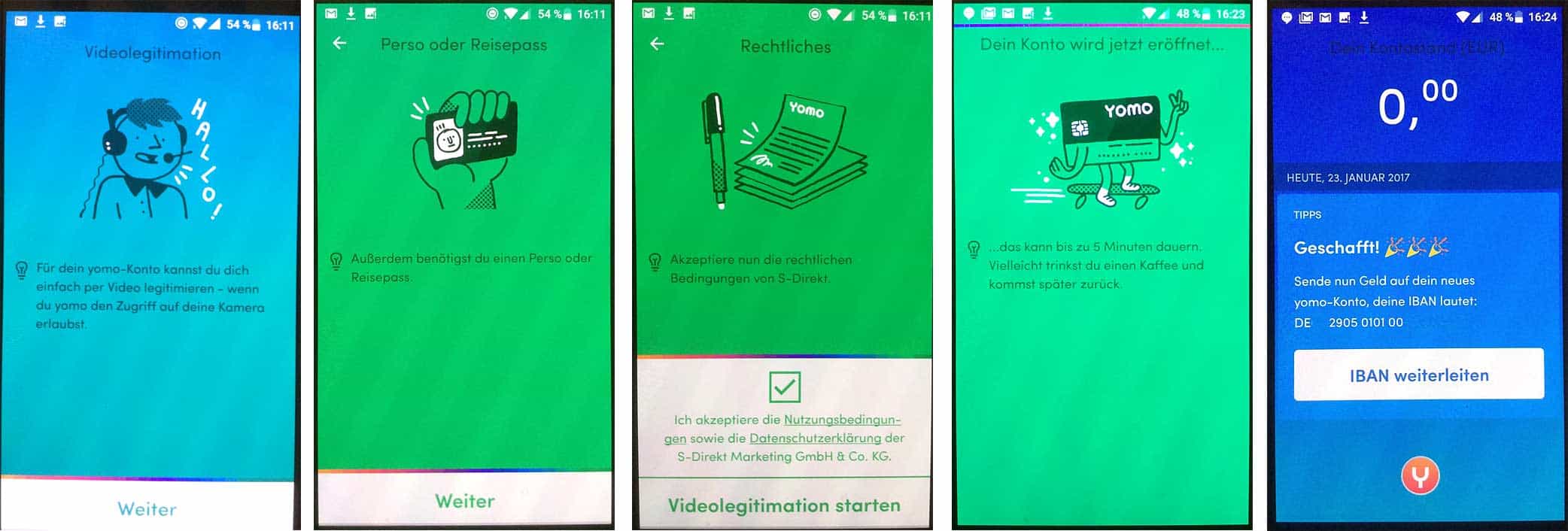

Wie heißt es so schön: „Für den ersten Eindruck gibt es keine zweite Chance.“. Und Yomo hat seine Chance sehr gut genutzt. Der Onboarding-Prozess lässt sich schnell und völlig intuitiv bedienen. Für ein Mobile-Only-Konto selbstverständlich, nutzt Yomo die Video-Legitimation, so dass das Konto tatsächlich innerhalb von 5 – 10 Minuten komplett mobil eröffnet werden kann.

Für die Video-Legitimation bedient man sich allerdings nicht der großen Anbieter wie IDNow, WebID oder PostIdent. Stattdessen setzt man mit der S-Direkt in Halle auf Bewährtes aus der Gruppe. Technisch muss sich diese Lösung nicht hinter den anderen Lösungen am Markt verstecken.

Im Rahmen der Video-Legitimation wird der User – passend zur sonstigen Kommunikationsstrategie von Yomo – geduzt.“

Es wird geduzt: Das wirkt sympathisch, aber hin und wieder auch schräg, wenn dabei auf Call-Center-Seite das Du´tsen und eine respekteinflößende Dame am Schirm zu sehen ist. Das wirkt dann bei Usern aus der jungen Zielgruppe so, als wenn Mutti ihren „Kleinen Prinzen“ durch den Legitimationsprozess begleitet. Hier sollte Yomo bis zum offiziellen Go-Live noch nachbessern, um seinen Kunden ein stimmiges Gefühl zu vermitteln.

Baumgarten

Yomos Achilles-Ferse heißt Sparkassen-Auswahl

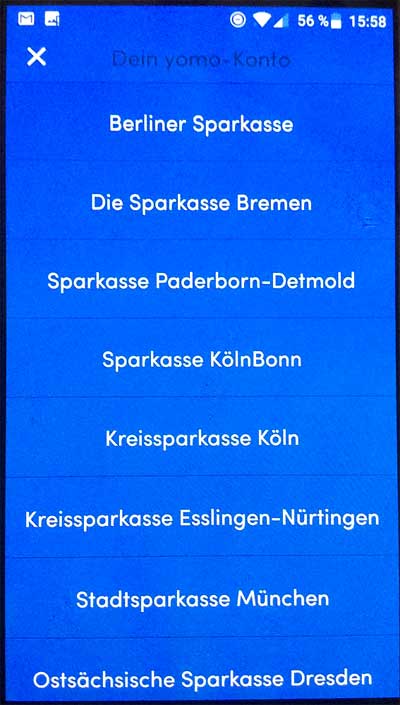

Insgesamt ist das Onboarding also richtig gut gelungen. An einer Stelle allerdings kommt man dann doch ins Stocken: bei der Auswahl der kontoführenden Sparkasse. Yomo ist ja derzeit ein Gemeinschaftsprojekt von 10 innovativen Sparkassen. Neun von ihnen stehen derzeit schon zur Auswahl, die Hamburger Sparkasse – die (noch) als einzige ein eigenes Kernbanksystem nutzt – soll kurzfristig folgen.

Für das Bundeskartellamt: Künstliche Ungleichheit

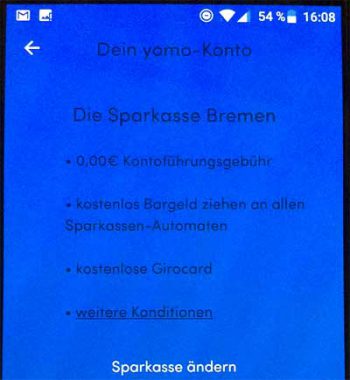

Yomo hat nun keine eigene Banklizenz, sondern ist de facto eine einheitliche App-Oberfläche für ein spezielles Kontomodell bei den teilnehmenden Sparkassen. Und als Konzession an das Bundeskartellamt durften die Sparkassen keine völlig einheitlichen Konditionen nutzen (mehr dazu hier).

Zwar ist die Kontoführungsgebühr einheitlich bei Null angesetzt und auch die SparkassenCard ist gratis mit dabei. Aber alle anderen Konditionen – vom Dispozins bis zur Auslandseinsatzgebühr für die Karte – sind von Sparkasse zu Sparkasse unterschiedlich.

Die Folge für den Nutzer: Preise vergleichen in der App

Baumgarten

… und so müsste der User vor der Auswahl der Sparkasse die Konditionen aller Sparkassen vergleichen. Das funktioniert derzeit nur, indem man sich in der App nacheinander die Preisverzeichnisse aller Sparkassen anzeigen lässt und durchliest. Das wäre so schon aufwändig genug, wird durch uneinheitlich gestaltete Preisübersichten aber noch erschwert.

So kommt die Ostsächsische Sparkasse Dresden mit nur einer DIN-A4-Seite aus, während die Sparkasse Köln-Bonn den Kunden mit 27 Seiten quält.

Zudem sind mal nur Leistungen in der App aufgeführt, mal aber auch stationäre Leistungen wie die Nutzung von Überweisungsautomaten oder Einzahlungen am Schalter. Bei neun Sparkassen ist der Vergleich schon unpraktisch. Sollten perspektivisch noch mehr Sparkassen hinzukommen, wird die Sparkassen-Auswahl die Achilles-Ferse von Yomo . Hier muss sich das Team dringend etwas einfallen lassen.

Baumgarten

Funktionsumfang noch im Beta-Modus

Baumgarten

Die App an sich kann sich optisch auf jeden Fall sehen lassen. Wer im Vorfeld geunkt hatte, dass die StarFinanz kein zeitgemäßes Design könne, muss sich eines Besseren belehren lassen. Sicherlich: das knallbunte Design, das auf jeder Unterseite eine andere knallige Farbe nutzt, ist Geschmackssache. Gleichzeitig bedeutet sie aber auch eine mutige Abkehr vom typischen Sparkassen-Design, ist in sich stimmig und wirkt modern.

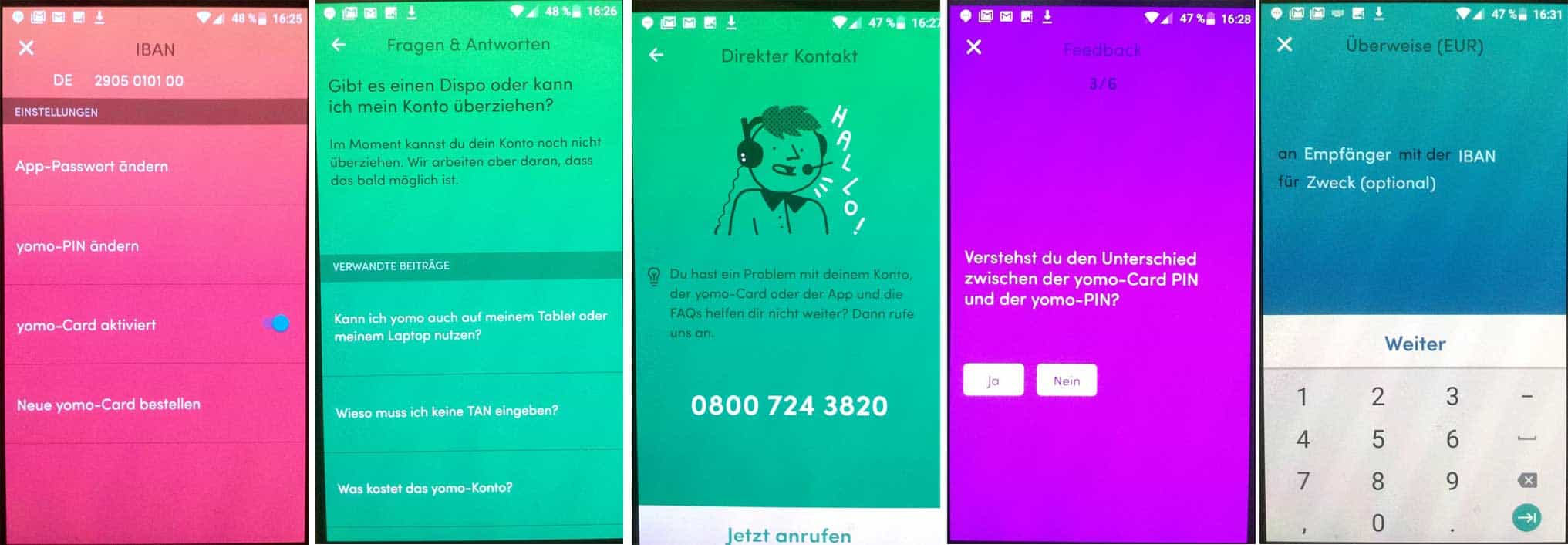

Die App ist aufgeräumt und die Funktionen werden – wie bei N26 und Fidor auch – über einen Menü-Button ausgeführt. Zurzeit ist der Funktionsumfang allerdings noch im Beta-Modus. So sind derzeit nur Überweisungen per IBAN möglich. Geld versenden an E-Mails oder Telefonnummern geht noch nicht – Kwitt wurde also noch nicht integriert.

Auch sonst fehlt noch Vieles, was in der fertigen App absolutes Must-Have sein wird: von einfachen Funktionen wie Dauerauftrag oder Terminüberweisung über den Dispo bis hin zur Kreditkarte. Schmerzlich vermisst wird auch die Push-Notification bei Kontoumsätzen – obwohl die StarFinanz hier ja bereits Erfahrungen mit dem Kontoticker der Haspa gesammelt hat.

Es gibt also noch einiges zu tun – aber es ist halt auch noch die Beta. Auf Twitter ist das Yomo-Team denn aktuell auch sehr aktiv und fragt seine Follower im Umfragen immer wieder danach, welche Funktionen gewünscht werden.

Schicke Yomo-Karte – Kreditkarte fehlt noch

Baumgarten

An klassischer „Hardware“ liefern die Sparkassen mit der Yomo-Card knallbunte Debitkarte mit. Dabei handelt es sich im Grund um eine normale SparkassenCard in speziellem Design. Die Karte kommt als Girocard kontaktlos nebst Maestro Co-Badging daher. Kontaktlos ist dabei lediglich die Girocard, der Maestro-Part darf die NFC-Schnittstelle leider nicht nutzen. Da viele Händler ihre Terminals derzeit noch nicht auf die Girocard kontaktlos vorbereitet haben, muss sich der Nutzer mit dem klassischen „Stecken“ der Karte begnügen.

Eine Kreditkarte ist aktuell noch nicht im Angebot – auch nicht gegen Aufpreis. Diese ist laut Yomo-Team aber zeitnah geplant. Auf welches Card-Scheme dabei gesetzt wird, scheint derzeit noch offen zu sein. Zumindest hatte das Team erst vor Kurzem auf Twitter seine Follower nach deren Präferenzen befragt. Mit Blick auf eine Pressemitteilung des Kartellamts darf man davon ausgehen, dass die Kreditkarte optional ist und von den teilnehmenden Sparkassen wohl individuell bepreist wird.

Der Anfang ist gemacht – aber noch viel zu tun

Wie sieht also das erste Zwischenfazit aus nach den ersten Wochen der Beta? Überwiegend positiv. Warum, trotz all der genannten Einschränkungen? Ganz einfach: mit dem überzeugenden Design konnte eine Befürchtung aus dem Vorfeld vollkommen entkräftet werden. Auch die Antragsstrecke einschließlich der Videolegitimation wurde gut umgesetzt. Das hatte sogar Jochen Siegert auf Twitter ein ausdrückliches Lob abgenötigt.

Baumgarten

Die meisten Dinge, die aktuell noch nicht integriert sind, sind dagegen kein Hexenwerk und in der Sparkassen-Gruppe überwiegend schon vorhanden. Kontoauszüge in der Postbox: kein Problem. Push-Notifications: im Kontoticker gut umgesetzt. P2P-Überweisungen: dank Kwitt ist die Expertise da. Man darf getrost davon ausgehen, dass hier in den nächsten Wochen und Monaten alles Wichtige in die App eingebaut wird. Immer in enger Zusammenarbeit mit den Tester und der übrigen Community – #Create_Yomo.

Baumgarten

Spannend wird einzig, wie man mit der Achilles-Ferse Sparkassen-Auswahl umgehen wird. Sollten tatsächlich perspektivisch alle knapp 400 Sparkassen mit an Bord kommen, wird ein Vergleich der Konditionen ein Ding der Unmöglichkeit. Hier muss das Team eine Menge Hirnschmalz investieren, um beim Nutzer nicht das ungute Gefühl des Zweifels zu hinterlassen, ob er denn nun die für ihn günstigste Sparkasse ausgewählt hat.

Insgesamt sind die Sparkassen mit Yomo aber auf dem richtigen Weg. Und dass Yomo gute Chancen am Markt hat, habe ich ja erst vor Kurzem in meinem Blog begründet („Natürlich hat Yomo eine Chance!“). Es wird wohl noch ein wenig Geduld brauchen, aber dann hat Yomo das Potenzial, ein echter Erfolg zu werden.Tobias Baumgarten

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/44622

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Schreiben Sie einen Kommentar