Bundesbank-Studie: Bargeld und bargeldloses Bezahlen ergänzen sich immer besser

Bundesbank

Weder Digitalisierung noch Pandemie konnten das Bargeld verdrängen. Wenn es um’s Bezahlen geht, ist Bargeld in Deutschland nach wie vor mit Abstand am beliebtesten.“

Johannes Beermann, Vorstandsmitglied Deutsche Bundesbank

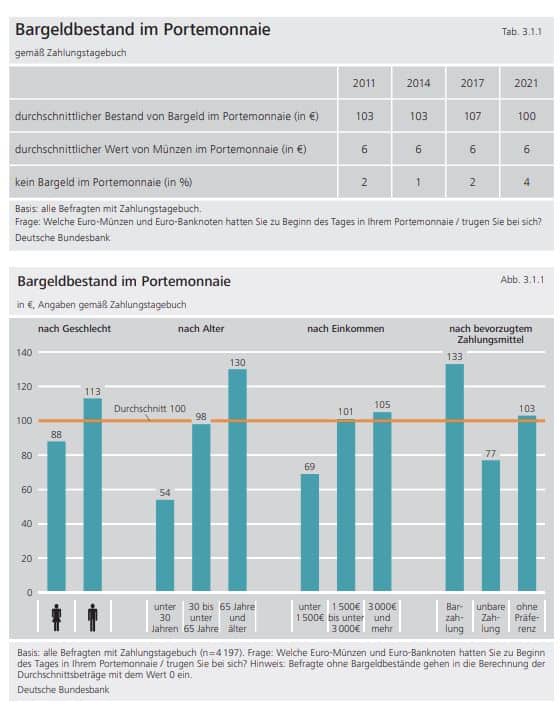

Auch wenn Bargeld im Laufe der Pandemie seltener zum Einsatz kam, hielten viele Befragte es für zuverlässig, schätzten den Schutz der Privatsphäre und den guten Ausgabenüberblick. Gemessen am Umsatz betrug der Bargeldanteil noch 30 Prozent. Im Durchschnitt hatten Privatpersonen rund 100 Euro im Portemonnaie und damit fast genauso viel wie vor vier Jahren (103 Euro). Die große Mehrheit der Befragten (69 Prozent) gab an, auch zukünftig unverändert mit Bargeld bezahlen zu wollen.

Das zeigt vor allem eines: Auf bargeldlose Bezahlverfahren wird immer dann gesetzt, wenn es sich um größere Summen handelt – dabei wäre es gerade auch beim „Kleinvieh“ sinnvoll, nicht nach Münzen im Geldbeutel zu kramen. Auch könnte beim Bäcker oder Metzger so seitens des Personals auf den Umgang mit Bargeld weitestgehend verzichtet werden. Doch soweit ist Deutschland im Vergleich zu etwa Schweden oder den Niederlanden noch lange nicht.

Karten und Internetbezahlverfahren legen zu

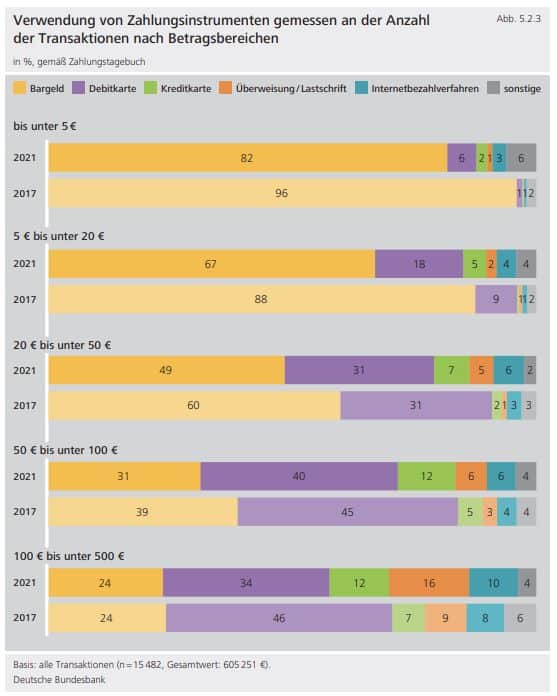

Vier von zehn Befragten gaben an, Kartenzahlungen oder andere unbare Zahlungsmittel zu bevorzugen, was sich in der tatsächlichen Nutzung widerspiegelte. Von allen erfassten Zahlungen an der Ladenkasse, in der Freizeit, im Onlinehandel und bei weiteren Zahlungsanlässen wurden 29 Prozent mit einer Karte getätigt, bezogen auf den Umsatz waren es 40 Prozent.

Debitkarten (in Deutschland vor allem die Girocard) waren mit 23 Prozent aller Transaktionen das am zweithäufigsten verwendete Zahlungsmittel bei einem Umsatzanteil von 30 Prozent. Während der Corona-Pandemie zahlten die Bürgerinnen und Bürger vermehrt kleinere Beträge mit der Debitkarte. Auch Kreditkarten wurden mit 6 Prozent der Transaktionen bedeutsamer. Vor allem größere Beträge wurden mit Kreditkarte beglichen. Dies und der vermehrte Einsatz von Kreditkarten im Onlinehandel führten dazu, dass sich ihr Umsatzanteil seit 2017 auf 10 Prozent verdoppelte.

Bundesbank

Hier könnte sich in den nächsten zwei Jahren noch deutlich mehr bewegen – denn zum einen geben viele Banken ihren Kunden keine Girocard mehr aus und zum anderen wird im kommenden Jahr durch das Wegfallen von Maestro die Girocard noch mal deutlich unattraktiver im internationalen Handel. Gut möglich, dass hier außerdem die nicht kartenbasierten Zahlungswege wie Apple Pay, Google Pay und Co. weiter zunehmen. Auch das Bezahlen via Uhr oder Ring, das heute noch ein Nischendasein fristet, könnte bei der nächsten Studie dieser Art bereits nennenswert zugegelegt haben.

Klar ist aber auch für die 2021er-Zahlen: Der Anteil des Onlinehandels am gesamten Umsatz stieg von 6 Prozent im Jahr 2017 auf aktuell 24 Prozent. Dies ging mit einem veränderten Ausgabeverhalten einher: 5 Prozent aller Transaktionen wurden mit Internetbezahlverfahren beglichen. Im Vergleich zum Jahr 2017 verdoppelte sich damit ihr Umsatzanteil auf 8 Prozent. Werden nur die Einkäufe im Onlinehandel betrachtet, wurde knapp die Hälfte aller Transaktionen mit Internetbezahlverfahren abgewickelt; ihr Umsatzanteil lag bereits bei 33 Prozent.

Immerhin: Neben der Verlagerung von Einkäufen in das Internet gewann das mobile Bezahlen mit Smartphone und Wearables wie Smartwatch oder Fitnessarmband weiter an Bedeutung. So bezahlten schon 17 Prozent der befragten Smartphonebesitzer damit an der Ladenkasse; unter den Besitzern einer Smartwatch oder eines Fitnessarmbandes mit Bezahlfunktion betrug der Anteil 27 Prozent. Smartphone und Wearables setzten sich damit zunehmend als Alternative zum Bezahlen durch, sind aber noch nicht in der Breite der Bevölkerung angekommen.

Bundesbank

Ich erwarte, dass in Deutschland künftig immer mehr Menschen ihren physischen Geldbeutel gegen eine elektronische Wallet eintauschen. Schon 34 Prozent der Befragten nutzen Apps zum einfachen Versenden und Empfangen von Geld.“

Burkhard Balz, Vorstandsmitglied der Deutschen Bundesbank

Fazit: Niemand hat die Absicht, das Bargeld abzuschaffen

Doch all das hat nichts an der Bargeldliebe der Deutschen geändert. Es geht also nicht um ein Entweder Oder, sondern bestenfalls darum, dass der Handel zusätzliche Prozentpunkte bargeldlos und/oder kontaktlos gewinnt. Die Deutschen halten unverändert hohe Reserven an Bargeld und wünschen sich auch weiterhin die uneingeschränkte Einsatzmöglichkeit am Point of Sale.

Bundesbank

Gleichzeitig schwingt auch bei der Präsentation der Studie wieder das klare Bekenntnis sowohl zum Bargeld als auch zu bargeldlosen Verfahren mit. Niemand hat die Absicht…. Dieses Mal wirklich. Aber wozu auch? Bargeldlose Verfahren sind bisher für Händler nicht so billig, dass sie (von wenigen Ausnahmen abgesehen) komplett auf die Bargeldannahme verzichten würden.

Dennoch zücken immer mehr Kunden auch abseits der Youngster- und Techie-Zielgruppen immer öfter das Smartphone, die Uhr oder auch die Kontaktlos-Karte. Das ist gut so und könnte, wenn erst einmal alle Verkäufer sämtliche Verfahren verinnerlicht haben (und vielleicht auch ein paar Kassensysteme und -terminals etwas mehr vereinheitlicht werden) Kassierprozesse beschleunigen. Wahrscheinlich braucht es aber auch gerade bei den Kleinbeträgen ein Umdenken, denn gerade hier kann das bargeldlose Handling vieles beschleunigen.

Bundesbank-Studie zum Bezahlen in Deutschland

Die Bundesbank führt bereits seit 2008 regelmäßig detaillierte Studien zur Verwendung von Zahlungsmitteln durch. Für die Datenerhebung befragte das Marktforschungsinstitut Forsa im Auftrag der Bundesbank von September bis Dezember 2021 5870 zufällig ausgewählte Bürgerinnen und Bürger ab 18 Jahren per Telefon. Die Befragten führten zudem ein dreitägiges Tagebuch, in welchem sie ihr Zahlungsverhalten dokumentierten.

Die komplette Studie kann kostenlos und ohne Angaben persönlicher Daten heruntergeladen werden. Hier finden sich übrigens neben den Erhebungen zum Umgang mit Bargeld und Karten auch interessante Ausblicke zu Krypto-Themen im Zahlungsverkehr sowie einige Detailgrafiken zu bestimmten POS-Typen (etwa Mensen und Kantinen) und dem Umgang mit Sicherheitsmerkmalen und Zahlungsdaten. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/143322

Schreiben Sie einen Kommentar