CBDC: Was halten eigentlich die Verbraucher von digitalem Zentralbankgeld?

G+D

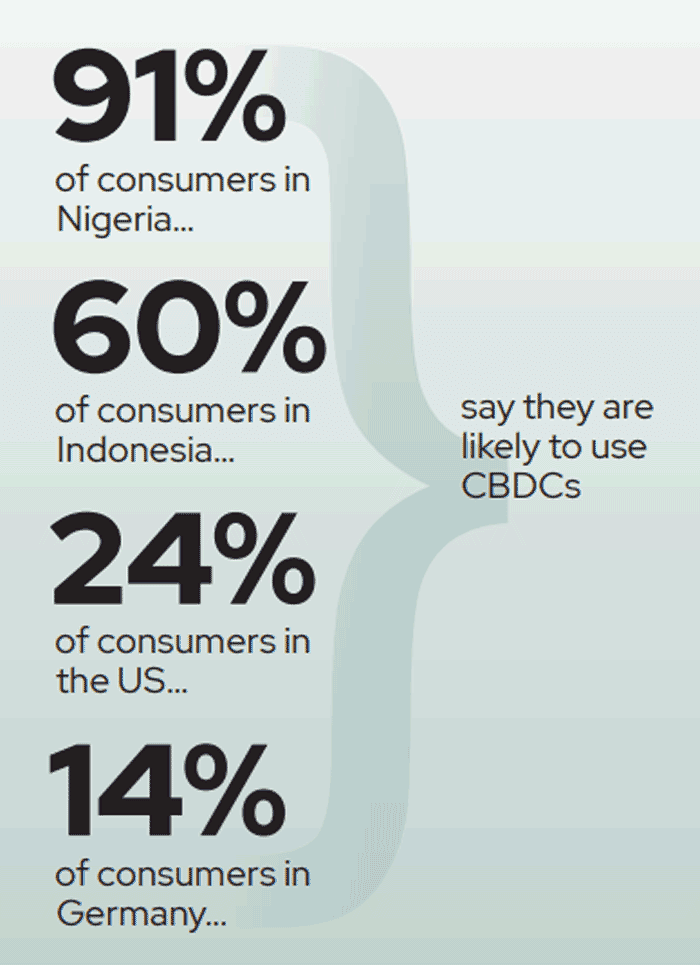

Der Bericht Consumer Attitudes to CBDC zeigt bei der Akzeptanz von digitalen Zentralbankwährungen einen deutlichen Unterschied in den einzelnen Ländern je nach Entwicklungsgrad der Bezahlinfrastrukturen. In Nigeria, wo seit Oktober ein CBDC-Pilotprojekt läuft, geben 91 % der Befragten an, dass sie digitales Zentralbankgeld wahrscheinlich nutzen würden, in Indonesien sind es 60 %. In den USA sind es dagegen nur 24 % und in Deutschland 14 %.

Dies deute darauf hin, dass die Einführung einer digitalen Währung in Schwellenländern, in denen – anders als beispielsweise in Deutschland oder den USA – das Angebot an Zahlungsmöglichkeiten weniger breit gefächert ist, zu einem großen Entwicklungssprung im Zahlungsverkehr führen könnte.

Auch der Bekanntheitsgrad digitaler Währungen ist in den Schwellenländern wesentlich höher: Mehr als 40 % der Verbraucher in Nigeria und Indonesien sind mit dem Konzept von Central Bank Digital Currencies (CBDC) vertraut. In Deutschland geben nur knapp 17 % an, vom digitalen Euro gehört zu haben.

Weitere Ergebnisse des Berichts

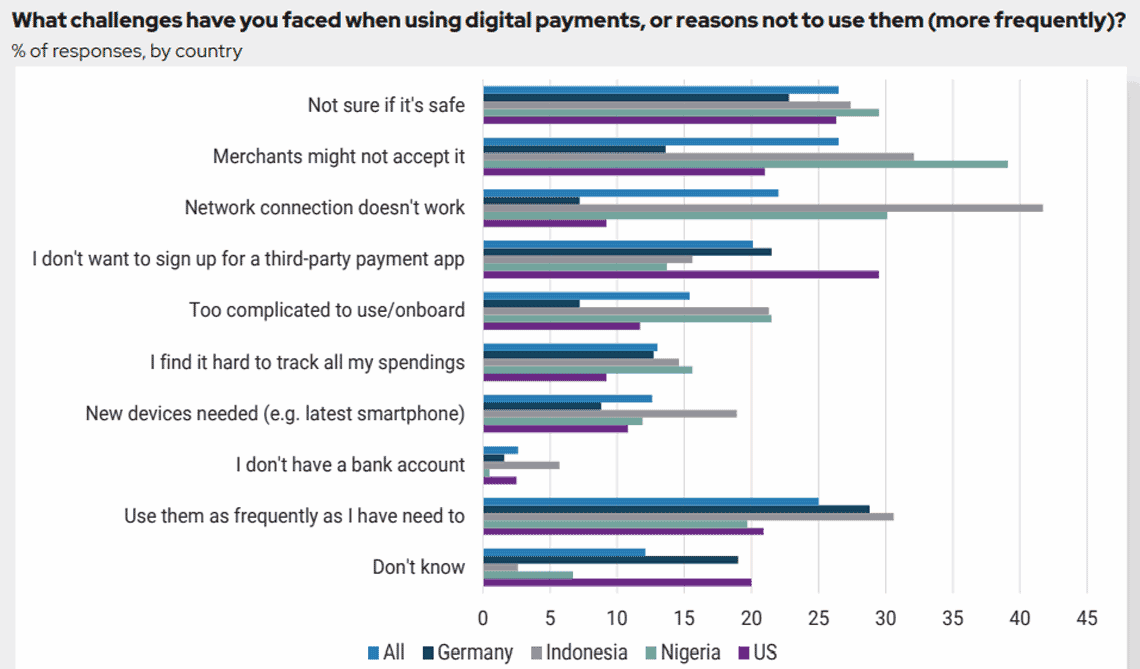

Bei den Themen Sicherheit und Verfügbarkeit in Bezug auf digitale Bezahlformen allgemein haben die Befragten am meisten Vorbehalte. Mehr als 27 % gaben an, dass sie unsicher sind, ob solche Zahlungen ausreichend geschützt sind oder ob die Händler sie akzeptieren.

G+D

G+D

Digitale, staatlich legitimierte Währungen bieten eine historische Chance, eine neue universelle Form von Geld zu etablieren. Verbraucherakzeptanz ist dabei der Schlüssel zum Erfolg. Die Studie untersucht Möglichkeiten, wie digitale Zentralbankwährungen als Basis-Infrastruktur ein Motor für Innovationen sein, das Wachstum der digitalen Wirtschaft ankurbeln und die finanzielle Inklusion ausweiten könnten.“

Dr. Wolfram Seidemann, CEO von G+D Currency Technology

Verbraucher, die angeben, dass sie CBDC nutzen würden, sehen laut Bericht ein breites Spektrum an Einsatzmöglichkeiten. In ihren Augen könnte das digitale Geld eine Ergänzung zu Zahlungs-Apps, Karten, mobilen Geldbörsen und Bargeld sowie ein Instrument zur finanziellen Integration sein.Zur Methodik der Studie

Die Umfrage zum Thema CBDC wurde von Ipsos MORI in vier Ländern mittels eines internetbasierten Fragebogens durchgeführt, um eine möglichst effiziente Reichweite in allen Ländern zu erzielen. Die Gesamtstichprobe umfasste etwas mehr als 3.000 einzelne Befragte im Alter von 16 bis 74 Jahren. Die Stichprobengröße betrug 1.001 in Deutschland und den USA und 500 in Indonesien und Nigeria. Die Ergebnisse wurden so gewichtet, dass jedes Land in den Gesamtzahlen gleich viel zählt. Auch die demografischen Profile auf der Grundlage von Alter, Geschlecht und Haushaltseinkommen seien gleichmäßig vertreten.

Den Bericht können sie hier kostenlos herunterladen.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/131733

Schreiben Sie einen Kommentar