Compliance & Regulatorik: TME bietet künftig Beratung als Schnittstelle zwischen RegTechs und Instituten

RegTechs sind eine noch sehr junge Kategorie der Startups in der Finanzbranche. RegTechs helfen Instituten mit moderner Technologie, die Regulierung schneller und besser in den Griff zu bekommen. Allerdings fehlt meist das Bindeglied zwischen den modernen auf Regulatorik spezialisierten FinTechs und den Banken. Diese Lücke will nun TME schließen.

RegTechs in der Übersicht der TME – im Whitepaper.TME AGUm eine Finanzmarktkrise wie 2008 künftig zu verhindern, werden Banken heute immer stärker reguliert. Zur Bewältigung der damit verbundenen großen Herausforderungen bietet sich den Kreditinstituten nun die Hilfe von sogenannten RegTechs an. Diese Newcomer der Finanzbranche nutzen innovative Technologien und verbinden diese mit ihrer regulatorischen Expertise. „Dabei arbeiten sie mit großer Effizienz“, sagt Stefan Steinhoff, Partner für Risk & Regulatory der TME, einer Frankfurter Unternehmensberatung für Financial Services.

Die Bankenindustrie befindet sich im Umbruch, der von Digitalisierung und Automatisierung getrieben wird. Parallel müssen ständig neue Regularien erfüllt werden. Basel II, EMIR und IFRS (IFRS9) sind dafür nur einige Stichworte. Gerade die Compliance-Abteilung ist daher oft überlastet und auf der Suche nach kosteneffizienten Lösungen.

TME

Genau diese liefern die RegTechs, indem sie beispielsweise Echtzeit-Monitoring mit unbeschränkter Kapazität einsetzen und moderne Werkzeuge wie künstliche Intelligenz einbinden.“

Monika Andronova, TME RegTechs optimieren derzeit typischerweise erst einige wenige Prozesse, bei denen sie Konformität mit den regulatorischen Vorgaben sicherstellen. Als charakteristisch für das Wirken der RegTechs sieht Andronova einen flexiblen Umgang mit Datensätzen, eine hohe Geschwindigkeit etwa für das Erstellen von Auswertungen, die einfache Integration in Unternehmensprozesse, eine intelligente Analyse großer Datenmengen und – aus all dem folgend – eine Reduzierung der Kosten für die Compliance. Möglich wird das beispielsweise durch Cloud-Computing und Methoden wie Predictive Analytics. Anders als die meisten FinTechs sind RegTechs nachfrageorientiert entstanden, weil Kreditinstitute Unterstützung im Bereich der Regulatorik brauchen.

Vom maschinellen Lernen bis zu Schnittstellen

TME

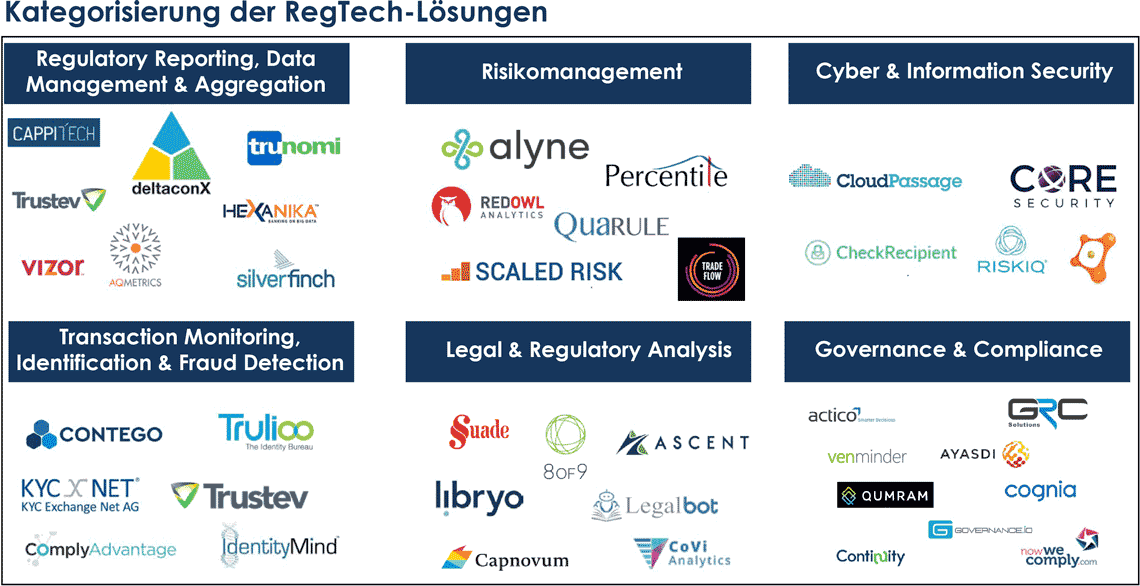

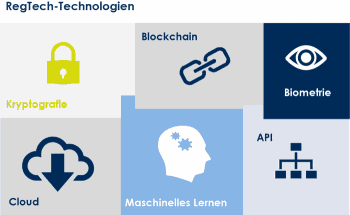

Als eine der wichtigsten „RegTech-Technologien“ bezeichnet Stefan Steinhoff das maschinelle Lernen. Der neue Partner der TME AG für Risk & Regulatory verweist auf die Lernfähigkeit der von RegTechs verwendeten Systeme, die sogar bei unstrukturierten Daten eine Organisation und Analyse in Echtzeit erlauben. Auch Daten aus Zahlungssystemen könnten so interpretiert werden, was die Entscheidungsfindung erleichtere. Weiter nennt Steinhoff die Blockchain-Technologie, mit der RegTechs beispielsweise den Informationsfluss zwischen Banken gestalten wollen. Mittels Schnittstellen (APIs) können unter anderem Berichte an die Regulierungsbehörden automatisiert erfolgen. Trotz aller Dynamik in der RegTech-Szene werden diese Startups bereits kategorisiert. Eine Gruppe bilden z. B. die Unternehmen, die sich mit Berichterstattung, dem Datenmanagement und der Datenaggregation befassen.

TME

Eine schwierige Aufgabe, da in vielen Banken die entsprechenden Systeme kompliziert und veraltet sind.“

Stefan Steinhoff, Partner für Risk & Regulatory der TMEAndere RegTechs haben sich spezialisiert auf Know-Your-Customer und Anti-Geldwäsche-Prozesse sowie Betrugsaufdeckung und -Prävention, wobei die Unternehmen hier vor allem mit der hohen Geschwindigkeit ihrer Methoden punkten. Eher übergeordnet ist die Kategorie Compliance, mit der letztlich fast alle RegTechs zu tun haben.

Chancen und Herausforderungen für RegTechs

Das Aufgabenspektrum von RegTechs ist also extrem breit. Wie aber ist es um deren Chancen und Herausforderungen bestellt? Dazu hat das TME Institut sechs RegTechs sowie einen BaFin-Repräsentanten und zwei Banken befragt. Unter anderem hervorgehoben wurde die hohe Geschwindigkeit, mit der Aufgaben gelöst würden. Neben der Leistungsfähigkeit der verwendeten Methoden spielt dabei auch eine Rolle, dass RegTechs als Externe nicht von internen Interessenskonflikten in Banken tangiert werden. Es wird zwar nicht erwartet, dass Compliance künftig vollautomatisch ablaufe, doch dank RegTechs dürften die Kosten in diesem Bereich deutlich sinken. Statt sich nur auf ihre technologische Kompetenz zu verlassen, müssten RegTechs auch mit fachlichem Knowhow in puncto Regulatorik aufwarten, so eine weitere Aussage. Die entsprechenden, in zweifacher Hinsicht versierten Fachkräfte zu finden, könnte schwierig werden.

Wünschenswert ist aus Sicht einiger Befragter eine engere Zusammenarbeit von RegTechs, Regulatoren und Finanzinstituten. Für Letztere wäre es wichtig, wenn die BaFin RegTechs unterstützen würde, sagt Andronova, …

… denn den Banken fehlt in der Regel das Geld fürs Ausprobieren innovativer Lösungen.“

Geldhäuser, die als Erste ihre Zurückhaltung aufgeben und die Chancen nutzen würden, welche die RegTechs bieten, haben laut Steinhoff einen Wettbewerbsvorteil. Letztlich werde man ohne diese Spezialisten nicht auskommen, ist er überzeugt. Banken müssten schlanker, flexibler und kundenorientierter werden und sich der Konkurrenz der FinTechs erwehren. Um das zu schaffen, dürften nicht zu viele Kapazitäten zur Bewältigung der Regulierungsflut gebunden werden.

RegTechs in die Compliance-Prozesse und das Reporting einzubinden, wäre also eine ideale Partnerschaft. Wir freuen uns darauf, unsere Kunden bei diesem Schritt zu begleiten.“

Stefan Steinhoff, Partner für Risk & Regulatory der TME

Zu dem Thema hat bietet die TME auch ein Whitepaper an, dass hier zum Download bereit steht.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/57331

Schreiben Sie einen Kommentar