EHI-Payment-Studien: Haben die Banken das Rennen um die Zahlungshoheit bereits verloren?

EHI

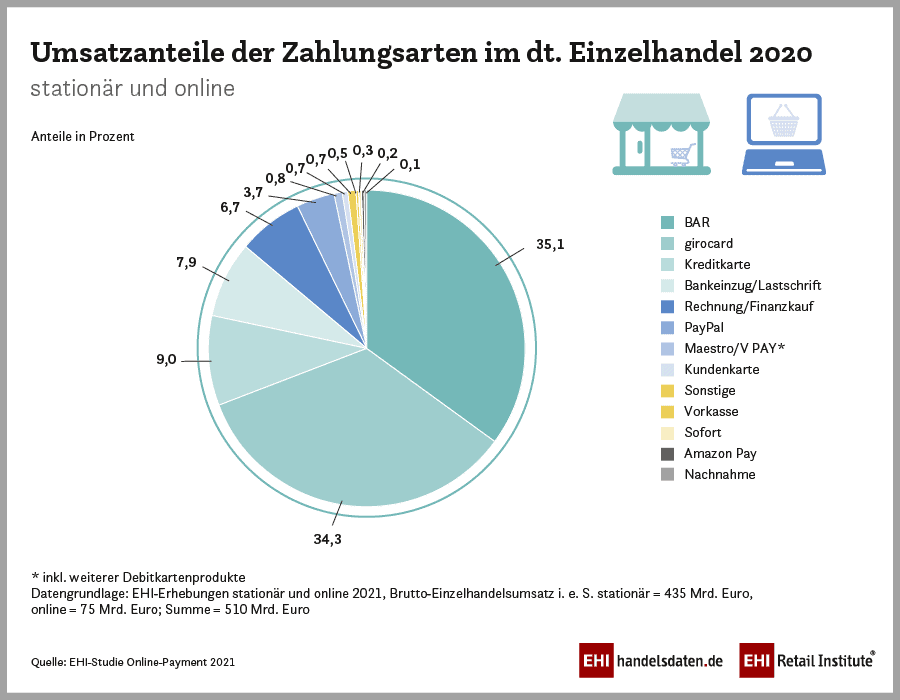

Der deutsche Einzelhandel hat im vergangenen Jahr 510 Mrd. Euro brutto mit physischen Gütern stationär und online umgesetzt. Doch während der Umsatz in den Geschäften und Kaufhäusern im Vergleich zu 2019 von 445 auf 435 Mrd. Euro branchenweit um gut zwei Prozent zurückgegangen ist, konnte der Online-Handel von 61 Mrd. auf nun 75 Mrd. Euro zweistellig zulegen. Die beiden marktführenden Zahlungssysteme des stationären Einzelhandels, die Barzahlung mit einem Umsatzanteil von 40,9 Prozent (minus 5,6 Prozentpunkte gegenüber 2019) und die Girocard mit einem Anteil von 40,1 Prozent (plus 6,5 Prozentpunkte) haben indes online keine Bedeutung.

Schaut man sich das Gesamtbild aus stationärem und Online-Handel genauer an, ist der Anteilsverlust für das Bargeld daher noch stärker als bei der separaten Betrachtung des stationären Handels. Mit 35,1 Prozent des gesamten Einzelhandelsumsatzes liegt der Bar-Anteil nur noch bei gut einem Drittel, dicht gefolgt von der Girocard mit 34,3 Prozent. Doch auch die Girocard liegt im Gesamtbild deutlich hinter den Werten des stationären Handels. Das hat damit zu tun, dass die Deutsche Kreditwirtschaft als Betreiber des Girocard-Systems zurzeit noch keine adäquate Lösung für das boomende Online-Geschäft bieten kann. Die Girocard-Initiative, die kürzlich als übergreifende Lösung für alle Zahlungssituationen angekündigt wurde, spielt in diesen Zahlen noch keine Rolle. Anders sieht das etwa in den Niederlanden aus, wo mit dem bankeneigenen Direktüberweisungs-System iDEAL fast 70 Prozent der Online-Umsätze erreicht werden.

Rückläufiger Anteil an Barzahlung – nicht nur durch Corona

Mit deutlichem Abstand, aber vom Anteil besser positioniert als nur im stationären Handel sind die Omnichannel-fähigen Bezahlarten zu finden. Kreditkarten können stationär, online und mobil genutzt werden. Der Anteil von 8,5 Prozent stationär (und mobil) plus 11,8 Prozent online ergeben im Schnitt insgesamt 9 Prozent. Hier zeigen sich die internationalen Player Visa, Mastercard und American Express wesentlich besser aufgestellt als die heimischen Banken und Sparkassen. Und auch die sukzessive Umstellung der bisherigen Maestro- und V-Pay-Karten auf voll online-fähige Debitprodukte (Debit Mastercard und Visa Debit) zeigt, dass die amerikanischen Wettbewerber die Zeichen der Zeit erkannt haben. Der Boom von Apple Pay und (deutlich weniger) Google Pay, insbesondere im stationären Handel, runden das Bild ab – auch wenn hier noch reichlich Luft nach oben ist.

EHI

Die Deutsche Kreditwirtschaft hat angekündigt, die Girocard im Verbund mit internationalen Partnern auch im europäischen Markt zu etablieren und zudem eine adäquate Position im E-Commerce zu erreichen. Das ist vermutlich die letzte Chance, den übermächtigen amerikanischen Schemes Paroli zu bieten.“

Horst Rüter, Zahlungsexperte beim EHI

EHI

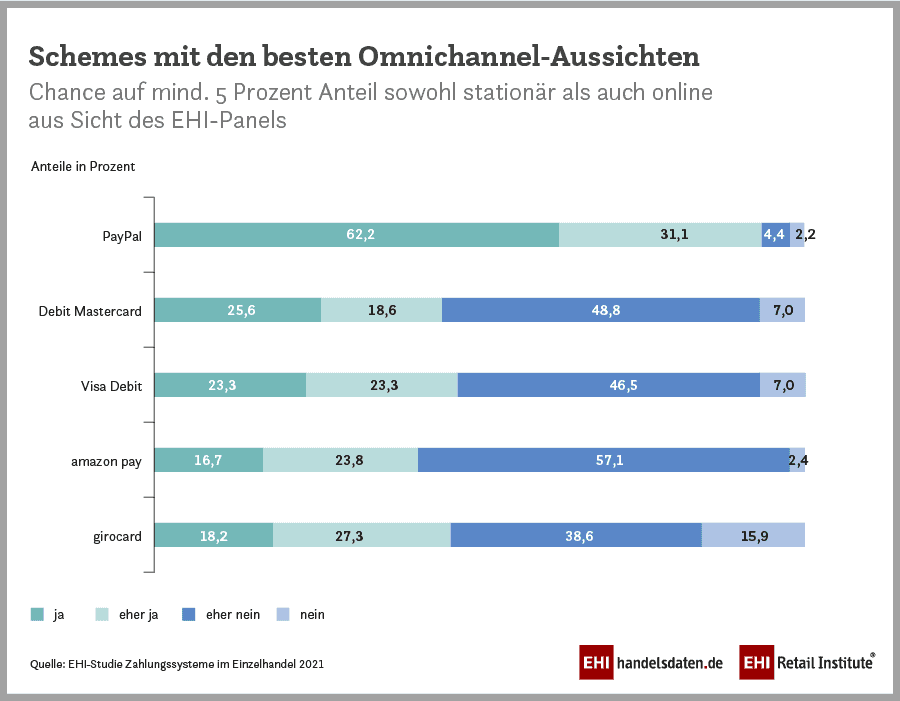

Das ursprünglich für das reine Online-Geschäft konzipierte Paypal, mit 24,9 Prozent Anteil nach Rechnung / Überweisung die Nr. 2 der Online-Bezahlarten, kommt im Gesamtkuchen immerhin bereits auf einen Anteil von 3,7 Prozent. Dieser Wert dürfte sich in den kommenden Jahren deutlich nach oben bewegen. So halten 9 von 10 Handelsunternehmen im EHI-Panel PayPal für das System mit der besten Omnichannel-Fähigkeit, noch deutlich vor den beiden neuen Produkten von Visa und MasterCard und auch deutlich vor dem ähnlich strukturierten Wettbewerbsprodukt Amazon Pay. Schon jetzt kann Paypal in einigen Mobilbezahlsystemen für den stationären Einsatz als präferierte Bezahlart hinterlegt werden.

Das EHI trommelt für europäische Lösungen – und vermag es dennoch kaum, mehr als nur eine Zustandsbeschreibung zu transportieren. Bis deutsche Banken einen nennenswerten Anteil an bargeldlosen Verfahren online wie offline im stationären Handel auf die Beine stellen, dürfte es noch reichlich Zeit brauchen. Und auf das Gleichziehen mit Paypal, von dem die Deutsche Kreditwirtschaft kürzlich als Fernziel sprach, würde wohl niemand ernsthaft wetten. Es wäre bereits ein Erfolg, wenn die Deutsche Bankenwelt mit Giropay nicht komplett den Anschluss verliert.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/122451

Schreiben Sie einen Kommentar