FSBC-Studie plädiert für Beteiligung der Privatwirtschaft beim digitalen Euro

Zu spät, zu unflexibel und nicht auf die Bedürfnisse des Marktes ausgerichtet, so das Fazit einer Studie des Frankfurt School Blockchain Centers in Bezug auf den digitalen Euro als reine Zentralbankwährung. Deshalb sollte die Privatwirtschaft selbst tätig werden und dafür sorgen, dass der Euro nicht nur digital, sondern auch programmierbar wird, so das Forscherteam um FSBC-Leiter Philipp Sandner.

FSBC

Die EZB hat nach langer Prüfung im Frühjahr angekündigt, die Ausgabe eines digitalen Euro als digitales Zentralbankgeld (Central Bank Digital Currencies, CBDC) weiterzuverfolgen. Doch frühestens im Jahr 2026 könnte die Einführung des digitalen Euro erfolgen. Angesichts der dynamischen Entwicklung von Kryptowährungen wie Bitcoin & Co. auf der einen Seite, der Anforderungen neuer Geschäftsmodelle auf der anderen Seite sei das viel zu spät, so eine Studie des Frankfurt School Blockchain Centers (FSBC) im Auftrag der Finanzplatz München Initiative (fpmi).

Eine zeitnahe Lösung in Form eines programmierbaren Euros sei essentiell, um innovative Geschäftsmodelle des Industriestandorts Deutschland zu fördern, so die Studienautoren Prof. Dr. Philipp Sandner, Jonas Groß und Jong-Chan Chung. Sie plädieren dafür, dass der Privatsektor nicht auf die Entwicklung eines digitalen Euros der Europäischen Zentralbank (EZB) wartet, sondern eine eigene, parallele Entwicklung anstößt.

FSBC

Ein programmierbarer Euro bietet […] die Chance, die Vorteile innovativer Geschäftsmodelle bestmöglich auszunutzen und als Katalysator der Digitalisierung zu fungieren. Nicht zuletzt fungiert ein digitaler Euro als Garant für die Souveränität der Mitgliedstaaten der Eurozone und die langfristige Unabhängigkeit ihrer Verbraucher von ausländischen Zahlungslösungen, welche beispielsweise nicht zwangsläufig denselben datenschutzrechtlichen Bestimmungen unterliegen wie jene der EU.“

Prof. Dr. Philipp Sandner et al., Frankfurt School Blockchain Centers

Was wirklich gebraucht wird

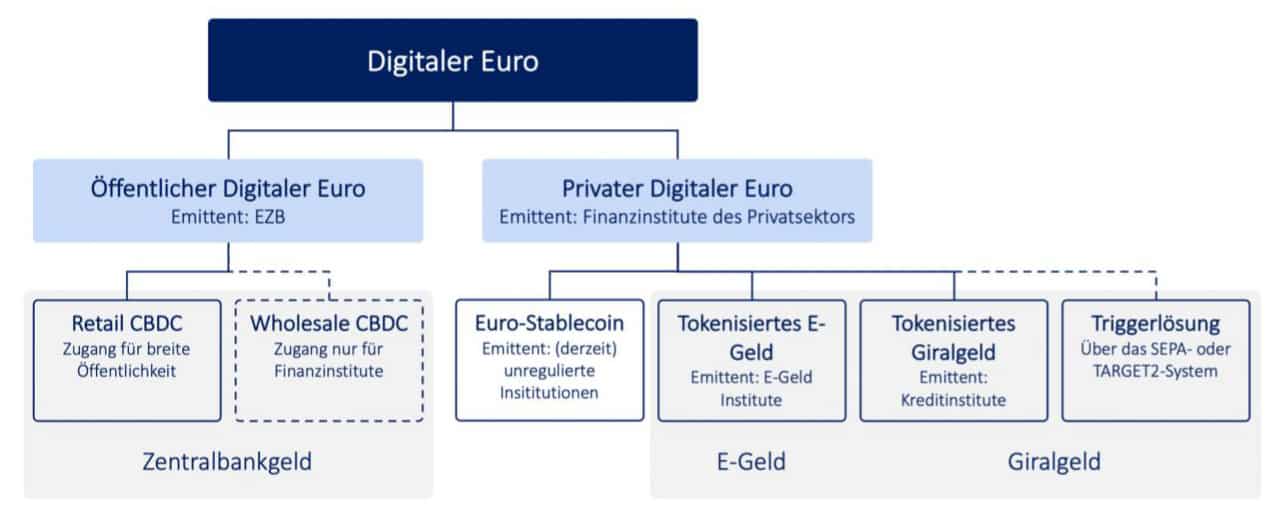

Den Anforderungen der Realwirtschaft und des Finanzsektors werde am ehesten ein digitaler Euro auf Basis der Distributed-Ledger-Technologie (DLT) gerecht, der durch Institutionen des Privatsektors emittiert wird. Dafür stellt die Studie unterschiedliche Varianten vor:

- Stablecoins; emittiert durch (derzeit) unregulierte Unternehmen,

- tokenisiertes Giralgeld; emittiert durch Kreditinstitute,

- tokenisiertes E-Geld; emittiert durch E-Geld-Institute und

- Trigger-Lösungen, die konventionelle Zahlungsinfrastrukturen und DLT verbinden.

FSBC

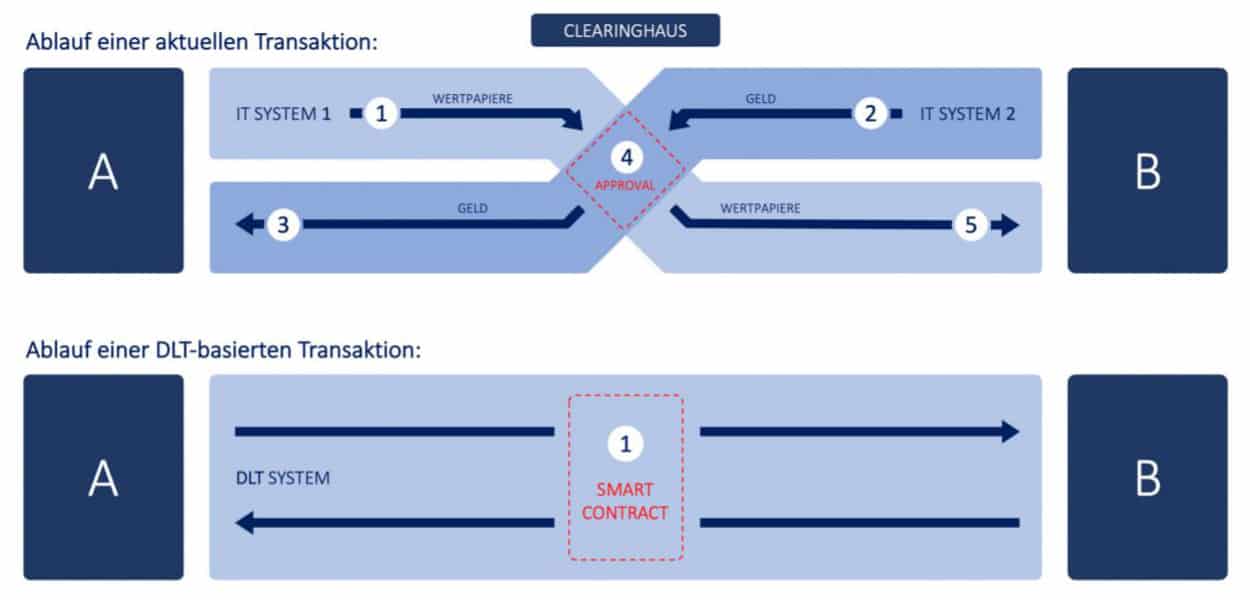

Mit Hilfe eines digitalen Euro in einer Blockchain sollen Ineffizienzen des aktuellen Zahlungssystems adressiert und innovative Geschäftsmodelle ermöglicht werden. So verweist die Studie unter anderem darauf, dass DLT-basierte Zahlungslösungen sofortige, fälschungssichere und automatisierte Transaktionen ermöglichen würden. Sie bieten eine wichtige Ergänzung traditioneller Zahlungssysteme, um mit der zunehmenden Digitalisierung von Geschäftsprozessen Schritt zu halten.

Use-Cases des programmierbaren Euro

Die Studie „Der programmierbare Euro – Bestandsaufnahme und Perspektive“ (kostenloser Download) zeigt eine Reihe innovativer Anwendungsfälle für einen DLT-basierten digitalen Euro auf. Innerhalb der produzierenden Industrie können Geschäftsmodelle rund um Pay-per-Use und Tokenisierung unter anderem zu einem effektiven Liquiditätsmanagement beitragen und neue Geschäftsfelder erschließen, da Parteien nicht einander, sondern ausschließlich der zugrundeliegenden Technologie vertrauen müssen. Die Energiewirtschaft könnte mittels Smart Contracts einen automatisierten und effizienten An- und Verkauf von Strom organisieren.

Aber auch die Finanzwirtschaft profitiert von einem Blockchain-Euro. Hier sind beispielsweise die Ausgabe und der Handel von DLT-basierten digitalen Wertpapieren zu nennen, effizientere Wertpapierabwicklungen und eine höhere Effizienz im Interbankenzahlungsverkehr. In der Vergangenheit hatten sich unter anderem Vertreter des Bundesverbands deutscher Banken (BdB) und des Deutschen Sparkassen- und Giroverbands (DSGV) ebenfalls für die Einführung eines programmierbaren Euro ausgesprochen. Die Deutsche Kreditwirtschaft (DK) hat dagegen angesichts der EZB-Pläne ihre Position bekräftigt, dass ein digitaler Euro nicht programmierbar und sogar offline-fähig sein solle.

FSBC

In der Versicherungswirtschaft sind zudem Pay-per-Use-Modelle denkbar, also maßgeschneiderte, nutzungsabhängige Versicherungsprämien, die sich zum Beispiel nach der Maschinenauslastung bemessen. Oder auch Smart Contracts, die organisatorische, bürokratische und investigative Geschäftskosten bei der Abwicklung von Versicherungsleistungen reduzieren.

Umfassender Dialog erforderlich

Die Studienautoren fordern alle relevanten Stakeholder zu einer intensiven Zusammenarbeit auf, um die Entwicklung eines programmierbaren digitalen Euro zu fördern. Politische Entscheidungsträger, Finanzaufsichtsbehörden, Organisationen des Finanzsektors, private Unternehmen und Verbrauchervertreter müssten nun in einen engen und kontinuierlichen Dialog treten. Auch innerhalb der Wirtschaft seien unternehmensübergreifende Kollaborationen notwendig, um Standardisierung, Interoperabilität und Fungibilität der Zahlungslösungen zu gewährleisten.

Denn nur wenn Insellösungen und Technologiebrüche vermieden werden, könne das Potenzial der Technologie in vollem Maße genutzt werden. An die europäische Wirtschaft richtet sich daher die Aufforderung, sich auf eine einheitliche Lösung verständigen, damit der Euro weiterhin weltweit Zahlungsmittel bleibt. Zugleich muss der Gesetzgeber für einen weitsichtigen, transparenten und technologieneutralen Rechtsrahmen für den programmierbaren Euro sorgen. Kernpunkte sind hierbei unter anderem die Vereinbarkeit des programmierbaren Euros mit Datenschutzbestimmungen, dem Vertragsrecht sowie dem Wertpapierrecht.

Diese Rechtssicherheit ist zum einen nötig, um das Vertrauen von Investoren und Verbrauchern zu gewinnen. Auf der anderen Seite ist sie Voraussetzung für Praxisprojekte rund um den programmierbaren Euro. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/132088

Schreiben Sie einen Kommentar