Geldwäsche – Technologie kennen und nutzen: Von RPA über ML bis zur Blockchain

Capco

Die Verzahnung von Compliance und Technologie ist notwendig. Besonders wenn regulatorische Verpflichtungen zu erfüllen sind, man aber gleichzeitig auch dem Kunden ein gutes Gefühl und Services vermitteln möchte. Der Drahtseilakt ist, die richtige Balance zwischen gesetzlichen Geldwäsche-Pflichten und neuen Möglichkeiten zu finden. Die Abwägung von

Markus Bender und Enrico Aresu, Capco

Technologie zur Umsetzung des GWG kann Instituten helfen, aber die Lösungen müssen für jedes Einzelne individuell angepasst werden. Dafür kommen unterschiedlichste Technologien in Betracht: von klassischer IT über RPA, ML bis hin zur Blockchain-Lösung. Wie die Umsetzung aussehen kann, hängt im Wesentlichen von drei Aspekten ab:

photogenika.de

1. Datenverfügbarkeit und Datenqualität: Viele Institute haben eine unstrukturierte Datenarchitektur mit verschiedensten Quellen und Formaten.

2. IT-Landschaft: Zumeist ist die IT von Finanzdienstleistern von zahlreichen Systemen, Schnittstellen und Eigenentwicklungen geprägt.

3. Komplexität: In der Industrie gibt es eine Vielzahl an Produkten und Prozessen.

Technologie als „Compliance Enabler“

Um die genannten Aspekte zu kontrollieren, haben Banken noch einen weiten Weg vor sich. Dennoch sind sich Experten einig: Technologie wird dabei die entscheidende Rolle spielen. Richtig eingesetzt sind technologische Lösungen der Schlüssel zu neuen Möglichkeiten für die Finanzindustrie und können der Industrie dazu verhelfen, proaktiv statt reaktiv zu handeln. Aktuell sind drei Punkte die größten Herausforderungen in Bezug auf Geldwäsche:

Capco

Prozess-Optimierung durch RegTech und RPA

Die Skandale großer Institute in jüngster Vergangenheit haben gezeigt, dass Geldwäscheprozesse nicht frei von Schlupflöchern sind – insbesondere aufgrund ihrer Komplexität und einem Mangel an Transparenz. Viele Vorgänge sind geprägt durch manuelle Arbeitsschritte und werden nur unzureichend überwacht.

In diesem Kontext bleibt die veraltete Technik in Form von: Kernbanksystemen und Individuallösungen, die seit 20 Jahren benutzt werden, eine der größten Hürden. Sie sind ein Hemmschuh für die Digitalisierung, und die Schnittstellenlandschaft verhindert zudem die Umsetzung neuer Technologien.

RegTech im Allgemeinen und spezifische RPA-Lösungen bieten neue Möglichkeiten, um diesem Aspekt zu begegnen. RegTech ermöglicht es, nicht-skalierbare, arbeitsintensive Risikomanagementprozesse durch flexible, hoch skalierbare und automatisierte Lösungen zu ersetzen. Das Ergebnis ist nicht nur eine signifikante Kostenreduktion, sondern auch eine deutliche Verringerung der in der Bankenlandschaft auftretenden technischen Anomalien.

Zur gezielten Implementierung einer RPA sollten folgende fünf Punkte berücksichtigt werden:

Strategie: Um Prozesse adäquat priorisieren und analysieren zu können sowie zu entscheiden, in welcher Form sie sich automatisieren lassen, braucht es eine strategische Roadmap. Diese sollte zusammen mit der Fachabteilung erstellt werden.

Markus Bender ist Partner bei der Unternehmens- und Technologieberatung Capco. Er ist auf die Bereiche Großprojekt- und Transformationsmanagement, digitale Transformation sowie auf den Kampf gegen Geldwäsche und Finanzkriminalität spezialisiert und leitet den Bereich Anti Financial Crime für Capco in Deutschland, Österreich und der Slowakei. In den letzten Jahren hat er zahlreiche Finanzinstitute bei den regulatorischen und technologischen Herausforderungen durch Geldwäsche und Sanktionsverstöße unterstützt.

Markus Bender ist Partner bei der Unternehmens- und Technologieberatung Capco. Er ist auf die Bereiche Großprojekt- und Transformationsmanagement, digitale Transformation sowie auf den Kampf gegen Geldwäsche und Finanzkriminalität spezialisiert und leitet den Bereich Anti Financial Crime für Capco in Deutschland, Österreich und der Slowakei. In den letzten Jahren hat er zahlreiche Finanzinstitute bei den regulatorischen und technologischen Herausforderungen durch Geldwäsche und Sanktionsverstöße unterstützt.

Enrico Aresu ist Principal Consultant bei der Unternehmens- und Technologieberatung Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

Enrico Aresu ist Principal Consultant bei der Unternehmens- und Technologieberatung Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

RPA IT-Architektur: Die Umsetzung von RPA-Lösungen lässt sich in kleinen Schritten beginnen, z.B. mit wenigen Robotern und einer einfachen Architektur. Bei diesem Ansatz hat jeder Roboter seinen eigenen Rechner und die Aufträge werden manuell am jeweiligen Computer angestoßen. Die fehlende Nachhaltigkeit und Skalierbarkeit dieser Architektur kann durch Komponenten für die Orchestrierung der Roboter gelöst werden.

Governance: Einzelne Komponenten der Roboter-Orchestrierung werden auf einem eigenständigen Server betrieben und verteilen Aufträge an registrierte Roboter. Der Fachmitarbeiter kann die Prozessbeauftragung über eine zentrale Website vornehmen. Dem Mitarbeiter können dabei unterschiedliche Zugriffsrechte übergeben werden, um die Governance-Struktur des Unternehmens zu gewährleisten.

Operating Model: Roboter übernehmen in dieser Konstellation einen tatsächlichen Teil der Arbeitskraft. Hierbei müssen die Auswirkungen auf die Mitarbeiter berücksichtigt werden.

RPA Integrierung: Wichtigste Voraussetzung, um RPA leistungsfähig zu machen, ist eine Anpassung der vorhandenen IT-Landschaft, um die Anwendungen für Software-Roboter verfügbar zu machen. Das Resultat hängt von der Anzahl der Systeme ab, die in den automatisierten Arbeitsläufen angewandt werden.

Listencheck und Transaktionscheck durch Machine Learning

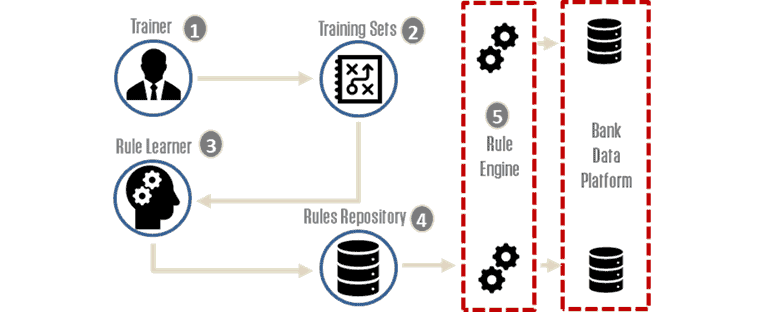

Institute prüfen regelmäßig, meist täglich, alle Kunden- und Geschäftsbeziehungen gegen nationale und internationale Sanktionslisten. Damit die Kosten hierfür nicht explodieren, müssen die Ergebnisse so gefiltert werden, dass das jeweilige Institut nur die für sich relevanten Risikotreffer erhält. Trotzdem gehören auch bei der Geldwäsche-Prüfung sogenannte „False Positives“ mitunter zu den größten Herausforderungen für Finanzdienstleister. Bei aktuellen Systemen ist die Fehlerquote mit mehr als 95 Prozent sehr hoch, sodass sich die meisten Verdachtsmeldungen als Fehlalarm herausstellen. Hier kann Machine Learning der Retter in der Not sein: Um Fehlerquoten zu reduzieren, müssen Maschinen auf bestimmte Aufgaben trainiert werden. Durch diese Technik lassen sich zuverlässigere Muster und neue Korrelationen identifizieren. Damit Machine Learning das gewünschte Ergebnis liefert, sollte eine spezielle Architektur mit den folgenden Komponenten definiert werden (Bild Unten):

1. Trainer – Ein Subject Matter Expert (SME) , der über die Erfahrung verfügt, Konzepte und Kriterien zu definieren, die sog. „Rules“.

2. Training Sets – Verschiedene Beispiele, bei denen das gewünschte Ergebnis entweder erreicht (positive Fälle) oder nicht erreicht (negative Fälle) wird.

3. Rule Learner – Der technische Kern, er führt Machine Learning Algorithmen gegen historische Daten, um neue „Rules“ automatisch zu generieren.

4. Rules Repository – Hier werden die neuen Rules gespeichert.

5. Rule Engine – Mithilfe der hergestellten „Rules“ kann die „Rule Engine“ neue Geschäftsentscheidungen generieren und sie auf der Bank-Data-Plattform, der Datenbank des Instituts, speichern.

Capco

Die Herausforderung bleibt dabei, dass Artificial Intelligence (AI) ohne eine angepasste und leistungsfähige Datenarchitektur nicht funktionieren kann: Die erste Voraussetzung für AI ist eine quantitativ und qualitativ ausreichende Datenbasis.

Kundenlegitimation durch Blockchain-Technologie

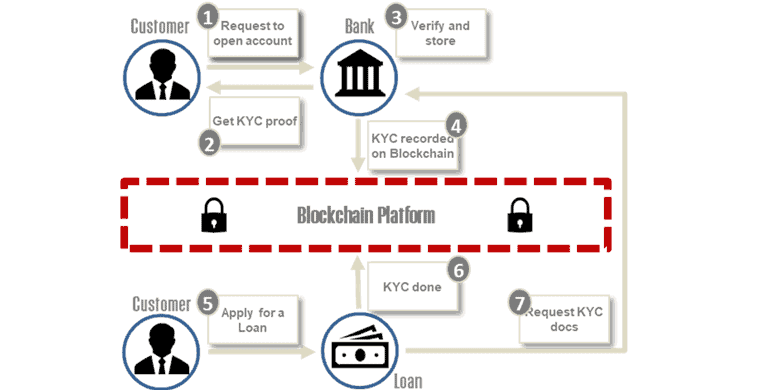

Die Kundenlegitimationsprüfung im Bereich der Geldwäsche-Prüfung, das sogenannte Know-Your-Customer-Prinzip (KYC), bleibt eine der größten Hürden für Banken: Unterschiedliche regulatorische Anforderungen zu erfüllen und Kunden gleichzeitig eine nutzerfreundliche Lösung zu bieten, scheint für viele Institute derzeit ein unerreichbares Ziel zu sein.

Das Problem zeigt sich an einem Beispiel: Kunden, die den KYC-Prozess bereits bei ihrer Bank (A) absolviert haben, sollten dies wiederholen, wenn sie bei einer anderen Bank (B) ein Konto eröffnen möchten: Das bedeutet für den Kunden und die neue Bank (B) einen Zeitaufwand.

Technologie kann diesen Umstand verbessern: Auf Blockchain basierende Technologien ermöglichen es Banken beispielsweise, einen KYC-Service aufzubauen, indem sie bestimmte, vertrauliche Informationen untereinander sicher austauschen.

Wenn ein Kunde die Legimitationsprüfung mit Bank A bestanden hat und sich dann entschließt, Geschäfte mit Bank B zu tätigen, kann er das ursprüngliche Zertifikat von Bank A nutzen (in Form eines „Smart Contracts“), um Bank B gegenüber zu belegen, dass er den KYC-Prozess bereits abgeschlossen hat.

Bei der Umsetzung dieses Verfahrens für Finanzdienstleister spielen Aspekte wie Datenverfügbarkeit und -qualität die wichtigste Rolle.

Capco

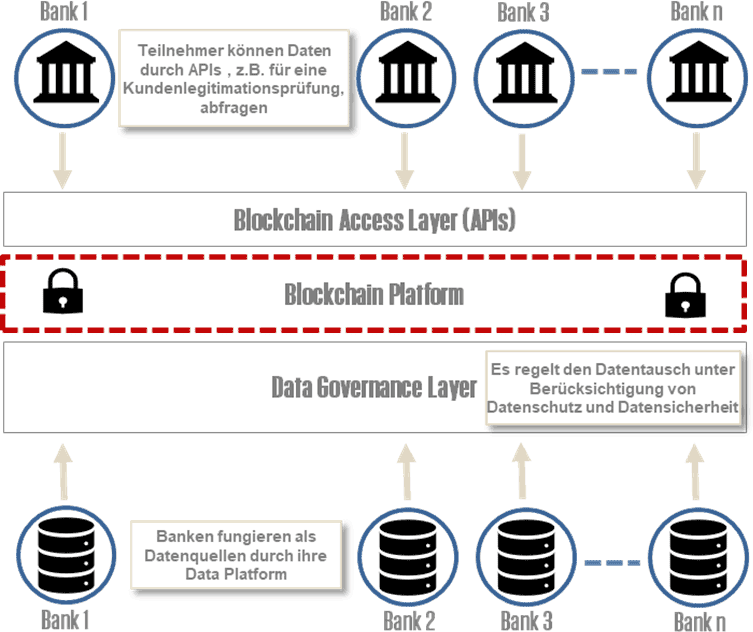

Verfügt ein Institut über eine solide und leistungsfähige Datenarchitektur, so ermöglicht eine Blockchain-Plattform, einen Teil der Daten für bestimmte Zwecke (z.B. Kundenlegitimierung) mit anderen Instituten zu teilen:

Capco

Banken übernehmen dann die Funktion eines Datenlieferanten für die Blockchain-Plattform. Die Datenanwendung wird dabei von dem Data Governance Layer reguliert. Anhand dieser Regeln wird bestimmt, welche Daten zu der Blockchain-Plattform gehören und welche nicht, um so Datenschutz und Datensicherheit zu gewährleisten. Im nächsten Schritt werden die Daten Teil des Blockchain-Universums und Teilnehmer (z.B. Banken) können sie durch APIs (z.B. für eine Kundenlegitimationsprüfung) abfragen.

Technologie gegen Geldwäsche: Fazit und Ausblick

Technologie alleine ist keine pauschale Lösung: Die Komplexität und Intransparenz der Prozesse sowie die eingeschränkte Datenverfügbarkeit und -qualität stellen den Compliance Bereich vor große Herausforderungen.

Allerdings können Institute moderne Datenanalyse kombiniert mit Machine Learning einsetzen, um kriminelle Auffälligkeiten zu identifizieren. Zuvor muss jedoch die Datenverfügbarkeit und -qualität verbessert werden, um so eine proaktive statt reaktive Strategie gegen Finanzkriminalität zu entwickeln. Die richtige Datenarchitektur adressiert genau diesen Aspekt.

Darüber hinaus wächst die Erwartungshaltung der Kunden rasant – getrieben von wachsender Erfahrung aus anderen (digitalen/Online-)Bereichen GAFA: Heutzutage akzeptieren Kunden keinen komplexen Kontoeröffnungsprozess. Hinter den Annehmlichkeiten für den Kunden stehen allerdings diverse Compliance- und Implementierungshürden für die Bank.

Dieses Spannungsfeld wird die Bemühungen der Institute in den nächsten Jahren prägen. Banken sind gefordert, zeitnah zu handeln und technologische Innovationen in Angriff zu nehmen, um den Bedürfnissen von Kunden und Regulatoren gleichermaßen gerecht zu werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/83313

Schreiben Sie einen Kommentar