KfW-Kredite wegen Corona: Mit diesen Lösungen und APIs kommen Banken weiter

weyo / Bigstock

Die Banken- und Fintech-Branche bricht auf, um Corona-Geschädigten zu helfen. Gerade kleinere Unternehmen, Händler, Gastronomen und Solo-Selbstständige stehen oft vor einer großen Herausforderung durch die Krise – die Banken aber ebenso. Denn die KfW hat hierfür bereits eine Vielzahl von KfW-Krediten für unterschiedliche Zielgruppen auf den Weg gebracht, doch in vielen Fällen ist es nicht ganz einfach, als Unternehmen dran zu kommen. Meist läuft die Beantragung über die Hausbank – doch wenn die sich querstellt, stehen vor allem Solo-Selbstständige und kleinere Unternehmen vor einem Problem. Auch sehen sich vor allem einige Direkt- und Digitalbanken gar nicht als klassische Hausbank, die einem KMU, das seine finanziellen Dinge dort regelt, auch den mit Aufwand verbundenen KfW-Kredit verschaffen will.

Auch wenn der Staat inzwischen bei den KfW-Krediten das gesamte Ausfallrisiko tragen kann – und die Banken so keinen Grund mehr haben, Unternehmenskunden, die ja naturgemäß erst zu ihnen kommen, weil sie in der unsicheren Zeit Geld brauchen, diese Kredite zu verweigern – bleibt es also schwierig für Unternehmen. Abhilfe wollen zahlreiche Vermittler sowie Fintechs schaffen, die beispielsweise entsprechende Digitallösungen für die Banken in der Zusammenarbeit mit der KfW schaffen.

Hier kommt den Unternehmen die PSD2 zugute: Denn die sorgt dafür. dass der Informationsaustausch überhaupt erst reibungslos möglich wird und noch dazu, dass Fintechs und Banken hier auf Augenhöhe agieren können.

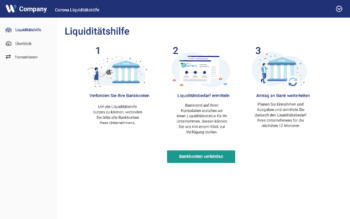

Finleap Connect: Lösung für Liquiditätsmanagement

Finleap

Die Digitalbank Penta, die angesichts ihrer Geschäftskonten natürlich genau die Zielgruppe der Selbstständigen auch betreut, hatte bereits relativ früh das Thema für sich besetzt – gleichzeitig aber einräumen müssen, dass sie gar nicht zu den KfW-berechtigten Banken zählen. Inzwischen positionieren sich – der PSD2 sei Dank – zahlreiche API-Anbieter, etwa Finleap Connect, über den entsprechenden Account Service, um die notwendigen Kontenübersichten und Umsätze in digitaler Form zu haben und das Auszahlungskonto bestätigen zu können. Das Angebot mit dem Namen „Liquidity Manager“ unterstützt Banken beim Kreditantrag, bei der Kreditbearbeitung und -überwachung von kleinen und mittleren Unternehmen.

Das White-Label-Produkt lässt sich in bestehende, bankeigene Produkte integrieren und kann im Namen der Bank dem Endkunden zur Verfügung gestellt werden. Einerseits wird so der Bank ermöglicht die Anwendung in die eigene Auftritt zu integrieren und andererseits werden die notwendigen Kontoinformationsdienste im Namen von Finleap Connect als Zahlungsinstitut unter voller Beachtung der regulatorischen (PSD2) und datenschutzrechtlichen (DSGVO) Anforderungen sichergestellt. Dies ermöglicht die schnellstmögliche Umsetzung, ohne technische Implementierung durch die Bank.

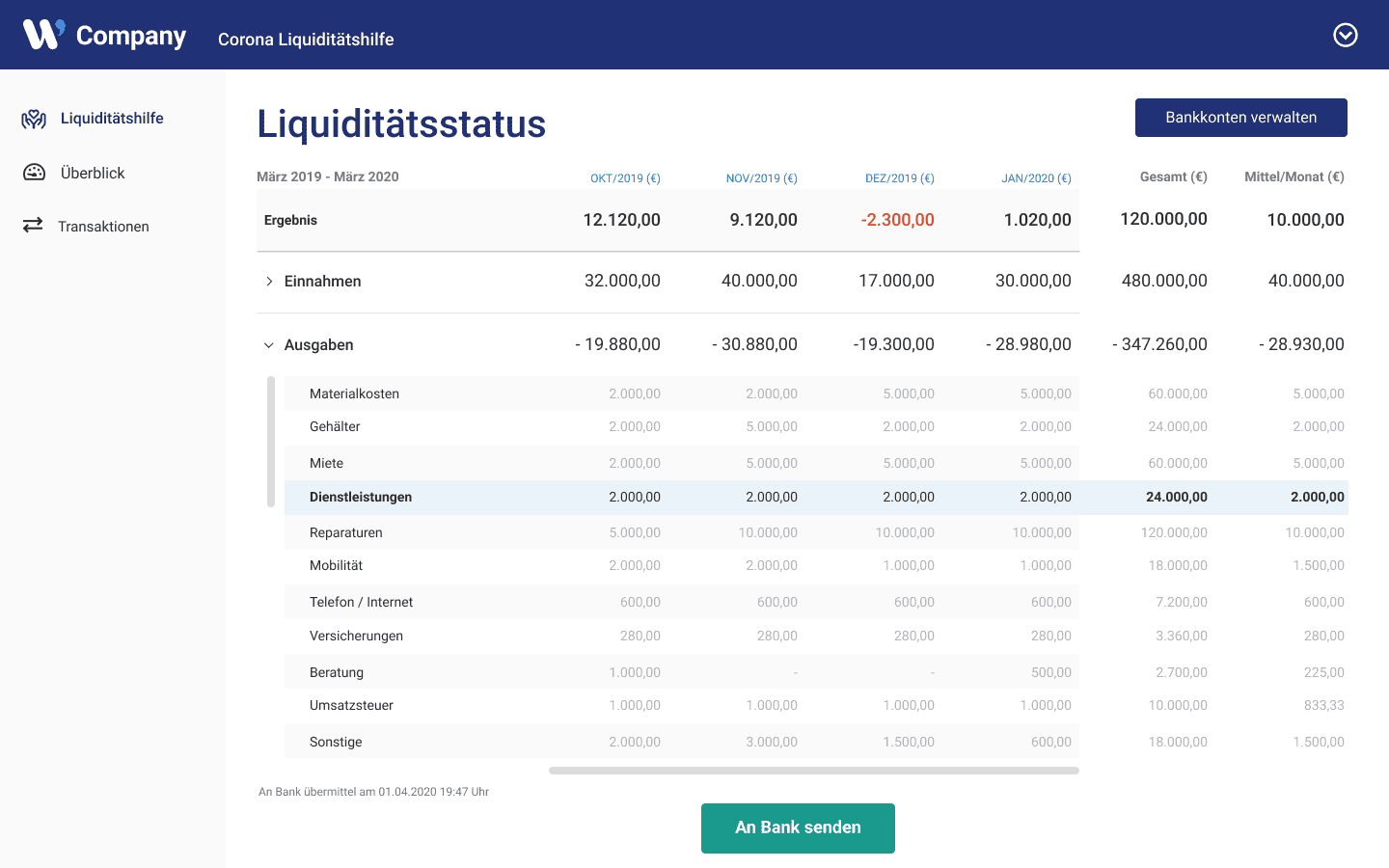

Liquiditätsermittlung: Automatisiertes Einlesen der Kontobewegungen

Finleap

Banken können dabei den Liquiditäts-Status über die Transaktionen des Kontos ermitteln und auch Drittkonten hinzuziehen. Der im ersten Schritt erstellte Liquiditäts-Status kann mittels einer benutzerfreundlichen Maske für die Zukunft fortgeschrieben und an die derzeitige Situation des Unternehmens angepasst werden, so dass Kunde und Bank einen umfassenden Überblick über die benötigte Liquidität in den nächsten Monaten erhalten. Zudem ist eine regelmäßige Überprüfung möglich.

Eine solche Lösung ermöglicht es auch Banken, die die KfW-Programme bisher nicht auf dem Schirm hatten, den Unternehmenskunden diesen für sie derzeit extrem wichtigen Service zur Verfügung zu stellen. Man sehe, erklärt Finleap-Connect-CEO Frank Kebsch, dass die derzeit extrem hohe Zahl an Kreditanträgen und -auszahlungen sowohl die Mitarbeiter und Systeme der Banken als auch die Antragsteller vor eine echte Herausforderung stellen.

arvato

Wir helfen mit unserem Produkt beiden Seiten und stellen damit keine einmalige Lösung bereit, sondern verbessern langfristig den Prozess, denn selbst in krisenfreien Zeiten kann eine Bereitstellung der Informationen bis zu sechs Wochen dauern. Hier möchten wir den Hausbanken eine Lösung bieten, die den Prozess insgesamt beschleunigen kann.“

Einen etwas anderen Ansatz fährt die Hamburgische Investitions- und Förderbank, die in Kooperation mit einer Lösung der SAP in bemerkenswert kurzer Zeit ein entsprechendes Antragsportal eingerichtet hat – In diesem Fall allerdings speziell für die Hamburger Corona-Soforthilfe. (wir berichteten).

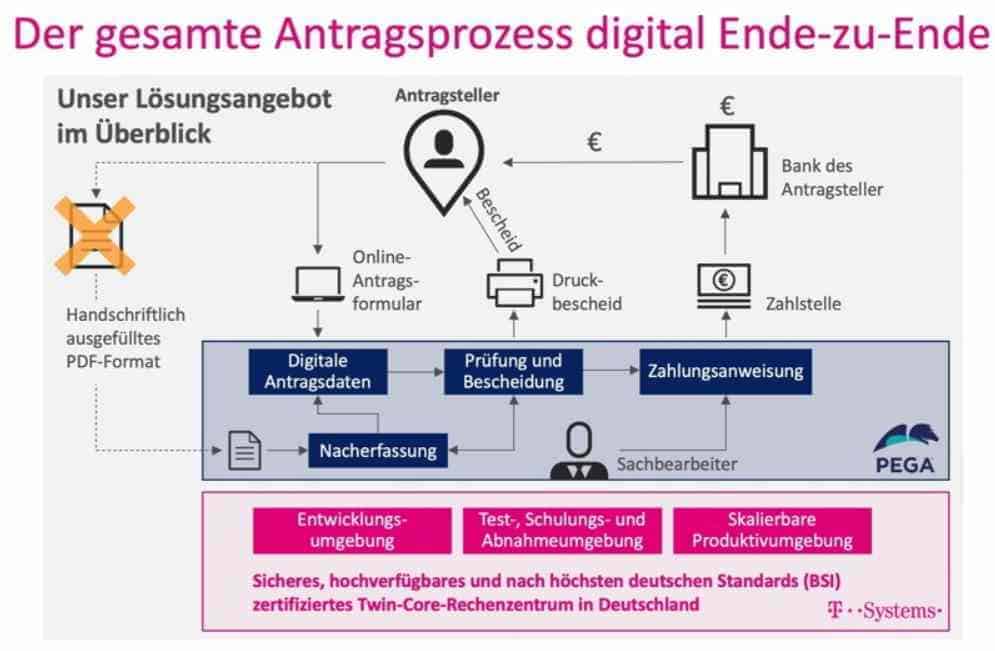

Darüber hinaus hat Pegasystems eine Antragslösung für die bayerische Regierung entwickelt, mit deren Hilfe Selbständige, Landwirte und Unternehmen die Corona-Soforthilfe viel einfacher und schneller im Internet beantragen können. Weil der gesamte Prozess vollständig digitalisiert ist, ist auch die Auszahlung der Mittel deutlich beschleunigt. Betrieben wird die Software in Rechenzentren von T-Systems.

Die Basis für die Lösung liefert die SAP Cloud-Plattform. Dabei hat die SAP eine Cloud-Anwendung entwickelt, die es ermöglichen soll, Antragstellung und Bearbeitungsprozesse erheblich zu beschleunigen. Die Datenerfassung erfolgte hier – wie bei vielen anderen Fällen auch – zunächst mit PDFs, was natürlich entsprechend fehleranfällig war. Beachtet werden mussten aber auch die nötigen Security-Mechanismen, um eine sichere Dateneingabe und -verarbeitung zu gewährleisten. Ebenso galt es, alle Datenschutzvorgaben zu erfüllen. Und nicht zuletzt musste sichergestellt sein, dass genügend Verarbeitungskapazitäten bereitstehen, damit das System unter der Last der Anträge nicht zusammenbricht.

Wie die Initiatoren berichten, wird das Online-Verfahren prozessbegleitend weiter optimiert. Zudem sollen auch Info-Seiten und FAQ-Beschreibungen ständig aktualisiert und erweitert werden. Im nächsten Schritt sollen nun weitere Backend-Prozesse in das System integriert werden, um Plausibilitätsprüfungen und die Kontrolle der Förderrichtlinien digital zu unterstützen. Damit reduziert sich der manuelle Aufwand der Antragsprüfung, so dass die Bearbeitung beschleunigt werden kann.

Auch hier war die Umsetzungszeit beeindruckend: Nicht einmal eine Woche nach der Verabschiedung der entsprechenden Hilfsleistung stand Ende März das entsprechende System bereit, das nun deutlich schneller und effizienter die Anträge abwickeln kann als bisher. Die Software ersetzt damit das Antragsverfahren über PDF-Dokumente, die teils handschriftlich ausgefüllt, eingescannt und per E-Mail an die Antragsstellen zugeschickt wurden.

T-Systems

Auf diese Weise liegen die Daten ab Antragstellung digital vor und fließen so in den Prüf- und Freigabeprozess der Verwaltung. Besondere Prüfroutinen unterstützen die Sachbearbeiter bei der fehlerfreien und schnellen Bescheiderstellung. Selbst die Zahlungsanweisungen werden automatisiert an die zuständigen Kassen des Freistaats Bayern und der Landeshauptstadt München weitergegeben. Ebenso automatisiert werden Antragssteller über den Eingang ihres Antrags und über einen etwaigen Zahlungsbescheid per E-Mail benachrichtigt.

„Die Zeitersparnis durch das neue System ist sehr groß“, erklärt Harald Esch, Vice President und Managing Director DACH bei Pegasystems in München. „Die rund 500 Sachbearbeiterinnen und Sachbearbeiter, die vorher unter der Flut der zeitaufwändigen und fehleranfälligen PDFs regelrecht begraben wurden, können die Anträge jetzt viel schneller bearbeiten und die Antragssteller bekommen die dringend benötigten Liquiditätshilfen entsprechend zügiger ausbezahlt.“

Freie Wähler Bayern

Mit diesem neuen Online-Verfahren werden wir die Bearbeitung der Anträge bei den Bezirksregierungen und der Landeshauptstadt München noch einmal beschleunigen können. Ich danke Pegasystems und T-Systems für ihr extrem hohes Engagement. Dadurch werden kleine und mittlere Unternehmen schneller an ihr Geld kommen.“

Hubert Aiwanger, bayerische Wirtschaftsminister

Bonitätsprüfung auf Open-Banking-Basis

Ein weiteres Tool, das auf einfache Weise die Banken unterstützt ist eine Bonitätsprüfung, die über die Open-Banking-Plattform von FinTecSystems realisert wird (wir berichteten). FinTecSystems bietet den Banken und Kreditplattformen dazu eine digitale Bankauskunft über die eigene Lösung Open Banking Plattform. Das System enthält eine API, die den Zugang zu rund 6.000 Banken ermöglicht. Über die integrierte Analytics-Plattform werden Transaktionsdaten einschließlich Händler- und Kategorie-Informationen verarbeitet. Es lassen sich auch Finanzdaten aus verschiedenen Quellen konsolidieren.

Kreditgeber können so schnell und treffisicher Liquidität und Bonität der Antragsteller in Echtzeit prüfen und damit binnen Sekunden entsprechende Anträge abwickeln, ohne die regulatorischen Auflagen außer Acht zu lassen.

Fazit und Ausblick: Lösungen binnen Tagen dank agile development

Bemerkenswert an allen diesen vorgestellten Lösungen ist einerseits die Geschwindigkeit, mit der sie erstellt wurden – all das war nur möglich, weil die APIs inzwischen weitgehend PSD2-konform standardisiert sind (im Detail, wie wir hören, allerdings auch noch nicht in jedem Fall problemlos mit sämtlichen Instituten harmonieren). Es ist aber auch ein Zeichen für ein Branche, die sich wandelt: Man stelle sich eine ähnliche Situation vor zwanzig Jahren vor, als der Begriff der Agilität noch nicht im Kontext mit IT-Lösungen benutzt wurde.

Unterm Strich haben insbesondere die neuen Arbeitsmethoden das Projektmanagement in den Unternehmen revolutioniert. Und die Banken ihrerseits, die aus vielen vernünftigen Gründen eben nicht so schnell Lösungen aufsetzen können wie das ein Fintech vermag, können dennoch die schnellen Beiboote der Branche nutzen. Eine automatisierte Fallprüfung ist dabei eigentlich unabdingbar, will man sicherstellen, dass ein Großteil der Fälle korrekt abgewickelt wird und dass dies in einer für die Antragsteller vertretbaren Zeit erfolgt. Es wäre wünschenswert, wenn solche Best-Practice-Cases auch außerhalb von Krisen denkbar wären. Denn hier sehen wir insbesondere bei vielen etablierten Häusern noch deutlich weniger Dynamik. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/104010

Schreiben Sie einen Kommentar