KI in der Baufinanzierung – Automatisierungspotenzial 50 Prozent und mehr

PPI

Bauen ist Handwerk, leider bislang oft auch in den Marktfolgeprozessen der geldgebenden Finanzinstitute. Dabei könnten diese ganz erheblich von einer Voll- oder Teilautomatisierung der nötigen Prüfungs- und Genehmigungsvorgänge bei der Baufinanzierung profitieren. Wie das gehen soll? Ganz einfach, mit Künstlicher Intelligenz.

von Marc-Nicolas Glöckner, Manager bei PPI

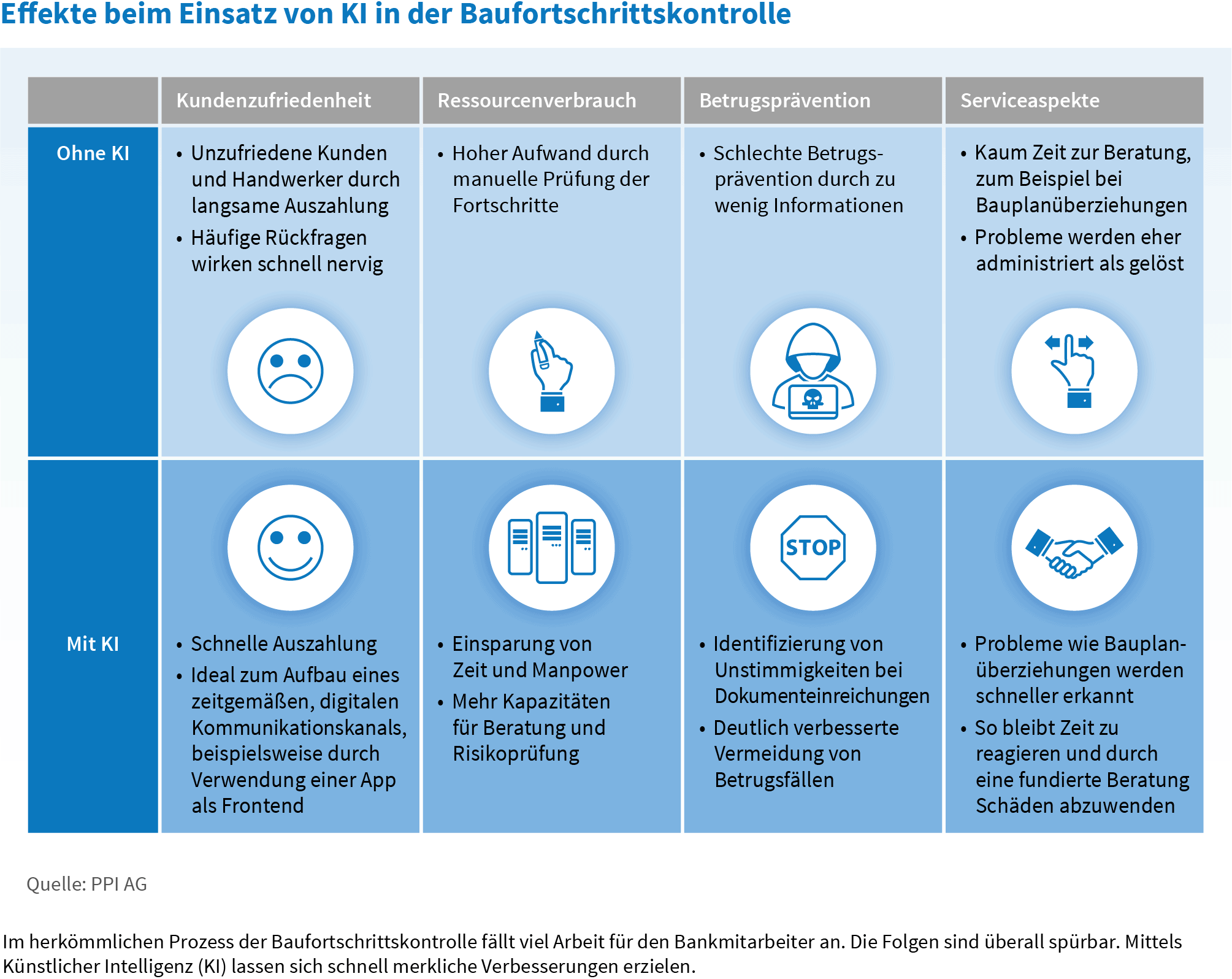

Kreditsachbearbeiter in der Marktfolge der Baufinanzierung müssen viele Bälle gleichzeitig in der Luft halten: Kommunikation mit dem Bauherrn, Check eingegangener Rechnungen und Baufortschrittsmeldungen sowie die Prüfung, ob ausgezahlte Raten auch wirklich für die Baumaßnahme verwendet wurden. Trotz alledem gilt es zu gewährleisten, dass Routinefälle pünktlich die nächste Kredittranche ausbezahlt bekommen. Viele Vorgänge in der Marktfolge arten in mühseliges Klein-Klein aus und laufen zudem großenteils analog ab.Kein Wunder, dass die Prozesskosten oft exorbitant hoch sind und Kredittranchen nicht pünktlich beim Bauherrn beziehungsweise den Handwerkern ankommen.”

Digitale Transformation, sprich eine möglichst weitgehende Automatisierung der Prozesse, wäre also durchaus sinnvoll. Im Marktbereich funktioniert dies ja bereits weitgehend. Inzwischen läuft die Anbahnung von mehr als einem Drittel der Baufinanzierungen online ab.

Kostentreiber Marktfolgeprozesse

Schon vor diesem Hintergrund sollten Banken über eine Umstellung ihrer Prozesse bei der Baufinanzierung nachdenken. Noch wichtiger ist allerdings die Tatsache, dass ihnen durch die derzeitige Arbeitsweise enorme – und vermeidbare – Kosten entstehen. Sachbearbeiter müssen meist elektronisch vorliegende Kreditakten händisch pflegen, von den Bauherren eingesandte Fotos, Dokumente oder Gutachten dem richtigen Vorgang zuordnen und sich jedes Mal neu einlesen, wenn wieder ein Stichtag ansteht. Und davon gibt es über ein Bauvorhaben verteilt mehrere. Denn schließlich werden die zugesicherten Gelder nicht auf einen Schlag ausgezahlt, sondern in Tranchen gemäß dem vereinbarten Zahlungsplan. Die Freigabe ist jeweils an den Nachweis des entsprechenden Baufortschritts gekoppelt. So ist sichergestellt, dass die Gelder nicht zweckfremd verwendet werden.

Vor-Ort-Termine sollten Ausnahme werden

Wie die Belege für den Baufortschritt aussehen müssen, ist bei den Kreditinstituten unterschiedlich geregelt und hängt sicherlich auch mit der Größe des Bauvorhabens zusammen. Infrage kommen Bilder vom Bauobjekt, Handwerkerrechnungen, Gutachten oder im Fall des Falles auch eine persönliche Inaugenscheinnahme durch den Bankmitarbeiter. Alleine die Tatsache, dass solche Besuche vor Ort heute noch vorkommen, zeigt deutlich, wie analog die Vorgänge rund um die Baufortschrittskontrolle bei Finanzdienstleistern immer noch sind. Selbst wenn vom Schreibtisch aus entscheiden wird, müssen die Bilder oder anderen Unterlagen aus E-Mails, Briefen oder gar Faxen zusammengetragen und bewertet werden.

Erst wenn der Mitarbeiter überzeugt ist, dass der vereinbarte Baustatus tatsächlich erreicht wurde, kann er die Auszahlung der nächsten Tranche veranlassen.”

Marc-Nicolas Glöckner ist Manager bei PPI. Er unterstützt Kunden bei Digitalisierung und Regulatorik. Ein Schwerpunkt bildet die Implementierung von KI-Anwendungen und die Integration neuer Technologien in bestehende IT-Vorgehensmodelle.

Marc-Nicolas Glöckner ist Manager bei PPI. Er unterstützt Kunden bei Digitalisierung und Regulatorik. Ein Schwerpunkt bildet die Implementierung von KI-Anwendungen und die Integration neuer Technologien in bestehende IT-Vorgehensmodelle.Dieses Verfahren kostet Zeit und allen Beteiligten Geld. Dem Bauherrn im Extremfall durch Mahngebühren, den Handwerkern, weil Forderungen später bezahlt werden, und der Bank. Schließlich könnten sich die Sachbearbeiter viel intensiver um tatsächliche Problemfälle oder die Beratung bei Bauverzögerungen kümmern, wenn sie weniger Aufwand mit Routinevorgängen hätten.

Gründliche Analyse

Das muss keine Wunschvorstellung bleiben. Die Lösung liegt in Künstlicher Intelligenz (KI). Natürlich kann ein Algorithmus nicht auf die Baustelle fahren und vor Ort Steine zählen.

Aber KI kann, entsprechend angelernt, aus den vorhandenen Kreditaktendaten und den neu eingereichten Unterlagen Rückschlüsse auf die Plausibilität der Angaben des Bauherrn ziehen.”

Neueste Methoden der Bildanalyse und innovative mathematische Modelle lassen es durchaus zu, Rechnungen, Gutachten und Zustandsbilder miteinander zu korrelieren.

Handlungsempfehlung

Idealerweise tritt die KI in Aktion, bevor der Sachbearbeiter tätig wird. Will heißen, sämtliche – hier dann komplett elektronisch – eingereichte Unterlagen werden zunächst durch den Algorithmus geprüft und erst dann weitergeleitet. Dies zusammen mit einer Empfehlung für das weitere Vorgehen, die von „Auszahlung“ bis „kritische Nachprüfung erforderlich“ reichen kann. Im zweiten Fall ist dann wieder die Arbeit des Bankmitarbeiters gefragt. Da er aber die unkritischen Fälle los ist, kann er sich nun intensiv den auffälligen Vorgängen widmen. Die anderen Zahlungen kommen dagegen umso schneller beim Kreditnehmer an, was Bauverzögerungen vermeidet und die Zufriedenheit auf allen Seiten deutlich steigert.

PPI

Immer automatischer

KI hat zudem den Vorteil, dass sie mit der Zeit immer besser darin wird, kritische und unkritische Fälle auseinanderzuhalten. Aktuell ist zu Beginn eines solchen KI-Einsatzes damit zu rechnen, dass sich 50 Prozent des Bearbeitungsaufwands in der Baufortschrittskontrolle automatisieren lassen. Dieser Anteil fällt mit zunehmendem KI-Einsatz deutlich höher aus. Für die Baufinanzierer ein immenser Vorteil, denn auf dem stark umkämpften Markt haben sie sonst nur wenig Möglichkeiten, ihre Margen zu steigern.

Gefragt: modernes Frontend

Idealerweise ist eine solche KI-Funktionalität mit einem spürbar verbesserten Kundenerlebnis gekoppelt, beispielsweise einer App für das Smartphone.”

Idealerweise ist eine solche KI-Funktionalität mit einem spürbar verbesserten Kundenerlebnis gekoppelt, beispielsweise einer App für das Smartphone.”

Mit dieser scannt der Bauherr relevante Dokumente und macht Aufnahmen vom Baufortschritt mit der eingebauten Kamera. Die Daten werden dann automatisch dem richtigen Vorgang zugeordnet, können verzögerungslos von der KI geprüft und vom Sachbearbeiter abgerufen werden. Daraus ergibt sich eine Win-win-Situation für alle Beteiligten: Mehr Bequemlichkeit für den Kunden, weniger Aufwand für die Bank und schnelleres Geld für Handwerker und Bauunternehmen.

Baufinanzierung – Lösung für die Praxis

Dass es sich hier keineswegs um ein theoretisches Konstrukt handelt, zeigt die Lösung dibco (digitales Baufortschrittscontrolling; PPI AG). Sie verfolgt exakt den beschriebenen Weg und wurde von den Experten des Beratungs- und Consulting-Hauses gemeinsam mit einem der großen deutschen Baufinanzierer entwickelt. Über die App für den Kunden und ein digitales Cockpit auf der Bankseite haben alle Beteiligten die wichtigsten Informationen immer im Blick. Die Verbindung des zentralen KI-Algorithmus mit einem modernen, vollelektronischen Dokumentenworkflow und nutzerzentrierten Frontends kann für Finanzdienstleister einen entscheidenden Vorteil bringen.Marc-Nicolas Glöckner, Manager bei PPI

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/119204

Schreiben Sie einen Kommentar