Money20/20: Die Suche nach der „Secret Sauce“ geht weiter

TmE AG

Anfang Juni fand in Amsterdam die Money20/20 Europe statt. Auch wenn die Veranstaltung in diesem Jahr eher für Evolution als für Revolution in der FinTech-Welt stand, suchte man vor allem nach konkreten Use Cases und funktionierenden Erlösmodellen. Deutlich wird auch hier der wachsende Einsatz datengetriebener Verfahren und künstlicher Intelligenz. Ein Thema dagegen bleibt seit Jahren Buzzword – und den Beweis seiner Funktionalität schuldig.

Nachdem die Money20/20 Europe in jedem Jahr Rekorde in Bezug auf Teilnehmer und Speaker brechen konnte, machte auch hier der branchenweite Konsolidierungstrend nicht halt. Weniger Speaker, weniger Stages, kein Wachstum der Teilnehmerzahlen. Dennoch bleibt die Money20/20 Europe eines der bedeutendsten Branchentreffen mit über 6000 Teilnehmern und mehr als 350 Speakern und zeigt ein sehr gutes Spiegelbild der aktuellen Entwicklungen der Finanz- und FinTech-Industrie.

War im vergangenen Jahr noch „Zirkus“ das übergreifende bunt und voller Aufbruchstimmung in Szene gesetzte Motto, blieb dieser in diesem Jahr aus. Vielmehr wurde als zentrales Thema „Alchemie“ sehr passend gewählt. Es geht nicht mehr darum, das nächste „big thing“ zu entdecken, sondern vielmehr um die Frage, wie man daraus Gold macht bzw. Geld verdient. Hypes um Blockchain, AI & Co. sind der Suche nach konkreten Use Cases mit konkretem Ergebnisbeitrag gewichen.

Purpose und Relevanz als Schmierstoff für die Plattform-Ökonomie

Mit über 2000 vertretenen Unternehmen aus Europa, Asien, USA und auch vereinzelt aus Schwellenländern hat der Veranstalter der Money 20/20 in Amsterdam seine eigene Positionierung als größtem europäischen FinTech-Event verteidigt. Nachdem es im vergangenen Jahr noch stark darum ging, ob FinTechs inzwischen als „erwachsen“ gewordene Partner für eine Zusammenarbeit geeignet sind, ist die Koexistenz mit etablierten Playern der Finanzszene fest verankert. Sowohl FinTechs als große Bank- und Versicherungskonzerne sehen sich den externen Marktbedingungen in einem Niedrigzinsumfeld erhöhten Wettbewerbsdruck und weitgehender Austauschbarkeit der Produkte konfrontiert.

Ralph Hamers (CEO ING) fasste die zentrale Herausforderung für das Banking der Zukunft als „purpose-driven“ zusammen. Frei übersetzt muss es Banken gelingen, ihre Lösungen in einem erweiterten Kontext sinnstiftend einzubringen. Das kontextuelle Banking muss digital bzw. „mobile first“, persönlich und instant zur Verfügung stehen. Um dies zu lösen, sind drei wesentliche Plattform-Strategien möglich: Wer nicht selbst eine eigene Plattform werden kann, kann entweder eine unabhängige Plattform entwickeln oder aber sich mit anderen Plattformen verbinden und eigene Services anbieten.

Stefan Roßbach, TME AGTmE AG

Entscheidend für die Rolle einer Bank innerhalb der Plattform-Ökonomie ist die eigene Positionierung als Produktlieferant oder als ‚Regal‘. Bei Letzterem sind Produktwelten für Kunden leicht zugänglich zu bestücken und zu kuratieren.“

Die Chancen von digitalen Geschäftsmodellen bestehen darin, dass die Kosten je Kunde bei steigender Beliebtheit abnehmen und sich dann mit marginalen Kosten pro Kunde weiterentwickeln können. Entscheidend für den Erfolg ist es, immer mehr dort präsent zu sein, wo der Kunde Banking-Dienstleistungen benötigt (egal ob per App, am Telefon oder vor Ort) und so für den Kunden kontinuierlich relevant zu bleiben. Nur so können die erwünschten Netzwerkeffekte und die „Stickiness“ der Kunden durch Plattformen realisiert werden.

Ohne Vertrauen hilft AI nichts, AI hilft aber Vertrauen zu schaffen

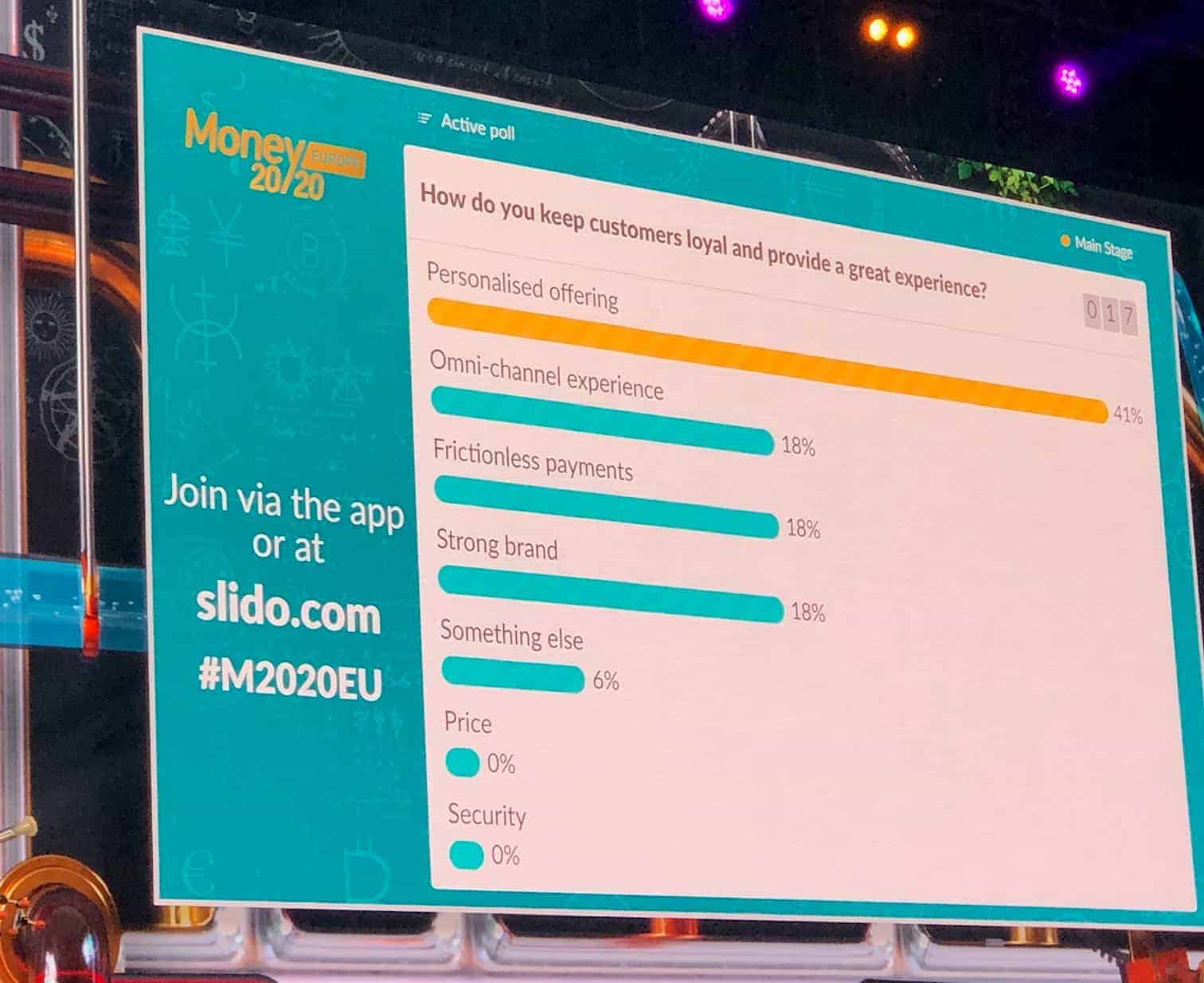

Um Loyalität zu erreichen, bedarf es personalisierter Angebote. Darin waren sich die Teilnehmer der Money20/20 Europe mit über 41 Prozent Zustimmung einig. Ominchannel-Angebote, reibungslose Abwicklung und die eine starke Marke lagen mit jeweils 18 Prozent deutlich dahinter. Doch ohne das nötige Vertrauen nutzen auch diese Punkte wenig. Während der Konferenz wurde deutlich, dass die Branche genau hier Nachholbedarf sieht und sich für die Zukunft sehr intensiv vorbereiten muss.

TmE AG

Datensicherheit, IT-Sicherheit, Schutz der Privatsphäre aber auch die Sicherstellung einer nahezu 100-prozentigen Verfügbarkeit von Banking Services und Apps haben bei den Entscheidern höchster Priorität. Sollten dafür die Grundvoraussetzungen nicht geschaffen werden, führt dies zwangsläufig zur Zerstörung der eigenen Reputation.

Durch das exponentielle Wachstum von Daten wird auch das Angriffspotenzial für finanzielle Kriminalität immer größer. Den Nicht-finanziellen Risiken wie Cyber-Risiken oder Compliance-Risiken kommt eine immer größere Bedeutung zu. Genau hier kann Artificial Intelligence ansetzen (etwa bei Transaktionsüberwachungen) Vertrauen in ein reibungsloses Banking-System zu schaffen.

Waren es in den letzten Jahren auf der Money20/20 Europe noch sehr unterschiedliche Ideen, was mit AI grundsätzlich alles gemacht werden kann, die eifrig als Hype-Thema diskutiert worden, finden sich hier nunmehr handfeste Lösungsoptionen. Dies zeigte sich auch an der Vielzahl der Aussteller, die im Rahmen Anti-Money-Laundering, Fraud-Bekämpfung oder KYC diverse AI-Lösungen zeigten. Non-Financial-Risk Management und der sinnvolle Einsatz von AI müssen klarer Bestandteil der DNA der Banken werden.

Stephan Paxmann, TME AGTmE AG

Non-Financial-Risk Management und der sinnvolle Einsatz von AI müssen klarer Bestandteil der DNA der Banken werden.“

Chancen für Challenger durch Unternehmenskultur und inkrementelle Innovation bei Banken

Oft wird bei etablierten Banken mangelnde Innovationsgeschwindigkeit damit begründet, dass viele Legacy-Systeme nicht so schnell ersetzt werden können. „Dies ist sicher ein Argument, doch eine schwerfällige Unternehmenskultur ist noch ein weit größeres Problem“, so Roßbach. Oaknorth, eine britische Challenger-Bank (gegründet 2015, die Kredite an mittelständische Unternehmen vergibt, sieht hier den Kern des eigenen Geschäftserfolgs. „Um eine neue Bank zu bauen, musst du dir eine Bank ohne Einschränkungen vorstellen“ erläutert CEO Rishi Khosla. Oaknorth konnte in 2018 den eigenen Umsatz verdreifachen und das Kreditvolumen von knapp einer Milliarde USD auf 2,8 Mrd. USD erhöhen. Dies führte auch zu einem der historisch höchsten Startup-Investments in Europa. Der Vision Fund von Softbank, der weltweit größte Technologie-Fonds, hat sich im März mit 400 Millionen USD an Oaknorth beteiligt.

TmE AG

Olga Zoutendijk (Verwaltungsrat, Julius Bär) sieht eine fehlende Zukunftsvision als eines der Kernprobleme traditioneller Banken. Innovationen seien ihr zu inkrementell und zu sehr auf Optimierung des Bestehenden ausgerichtet. Dennoch glaubt sie nicht daran, dass Kunden mit diversesten FinTech-Anbietern separat interagieren möchten, vielmehr sieht sie einen vertrauensvollen Anbieter, der verschiedene Lösungsangebote zusammenführt und so Kundenbedürfnisse befriedigt.

Michal Kissos Herzog, CEO der israelischen Challenger-Bank Pepper, fasst die inkrementelle Innovation pointiert mit „Spaghetti versus Lasagne“ zusammen. Während es traditionellen Banken zwar gelingt, eine sehr schöne App zu entwickeln, finden sich dahinter liegend alte Spaghetti-Architekturen. Neue Challenger-Banken haben strukturiert „Schicht für Schicht“ ihre Produktlösungen hocheffizient basierend auf Microservices aufgebaut.

Sehr beeindruckend zeigte die Kakaobank aus Südkorea, wie verschiedene Lösungen aus einer Hand angeboten werden können. In Ergänzung zu dem sehr erfolgreichen Internet Messaging Service Kakaotalk wurde 2016 die Kakaobank gegründet. Innerhalb von knapp zwei Jahren konnte die Bank bereits 9,3 Millionen Kunden gewinnen und es ist ihr gelungen, nach nur 7 Quartalen profitabel zu sein. Sicher ist Korea nicht mit Europa eins-zu-eins vergleichbar. Es zeigt sich hieran deutlich, dass „Banking zunehmend zu einer Commodity wird und Banking-Services durch Unbundling leichter für Nicht-Banken adaptierbar werden“, fasst Paxmann zusammen.

Die Zeit der Buzzwords ist vorbei

Wirklich neue Trends waren auf der Money20/20 Europe dagegen so gut wie nicht zu beobachten. Open-Banking-Diskussionen zogen im Rahmen der bevorstehenden PSD2-Umsetzung große Aufmerksamkeit auf sich, ebenso API als Kernelement dieser. VISA berichtete bereits über 400 verschiedene API-Lösungen aufgebaut zu haben, wovon lediglich sieben konkreter genutzt werden. Daniel Kjellen, Mitgründer und CEO, des schwedischen Open-Platform-Anbieter Tink sieht den „Spotify-Moment für Banken durch Open Banking“ in greifbare Nähe gerückt.

Bei der Ausprägung des disruptiver Charakters dieser aktuellen Entwicklungen sind sich Banken bzw. FinTechs uneinig, jedoch nicht in der Aussage, dass jede technologische Neuerung erst erfolgreich sein kann, wenn ein konkretes Problem angegangen, ein Use Case befriedigt bzw. ein nachhaltiger Wertbeitrag geschaffen wird Dabei ist laut Roman Bhatia (Head of Digital Banking, HSBC) meist nicht die Digitalisierung per se die größte Herausforderung, sondern das Operating Model, welches zugrunde gelegt wird.

Blockchain bleibt „mehr Entertainment als ein Geschäftsmodell“

Bei Betrachtung weiterer „gehypter“ Themen der letzten Jahre fiel insbesondere die sehr ernüchternde Bilanz zu Blockchain auf. Melissa Guzy von Arbor Ventures sieht in 99,9 % der Geschäftsmodelle, die um ein Funding bitten, mehr Entertainment als ein seriöses Geschäftsmodell. Auch für Jonathan Larson von Global Voyager Ventures ist Blockchain zukünftig ein Commodity Service und kein eigenständiges Geschäftsmodell. Großes Potenzial wird hingegen weiterhin datengetriebenen Geschäftsmodellen vorhergesagt. Beispielsweise könnten Banking-Anbieter ihre Kunden für die Nutzung und Weiterverwendung der persönlichen Daten bezahlen. Das könnte zu einem massentauglichen Modell werden. Spannend bleibt, was im kommenden Jahr mit der Money20/20 passiert, wenn 2020 dann nicht mehr Zukunft, sondern Gegenwart ist.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/90817

Schreiben Sie einen Kommentar