Paydirekt, der Ausstieg der Poolbanken und viele hintergründige Signale

ITFM

Der Ausstieg der sogenannten Poolbanken aus Paydirekt (Richtiger: der ‚paydirekt Beteiligungsgesellschaft privater Banken mbH‘) zum Ende dieses Jahres ist ein Signal. Es nicht zu kommunizieren, sondern es einem Journalisten zu stecken, der für seine pointiert-bissige Schreibweise bekannt ist (Heinz-Roger Dohms – Finanz-Szene.de), ist ein Weiteres. Wir haben beteiligte Banken und Paydirekt um Stellungnahmen gebeten. Was soll man sagen? Sieben weitere seltsame Signale.

von Joachim Jürschick, ChR IT Finanzmagazin

Es läuft nicht bei Paydirekt. Gestartet ist das Online-Zahlverfahren mit der HVB im November 2015 – im April 2016 folgten die Sparkassen. Nach über drei Jahren ist man weiter – aber bei weitem nicht dort, wo vergleichbare Produkte in Nachbarländern stehen (z. B. iDeal in den Niederlanden – mit 2 Milliarden Zahlungen). Experten sehen einen Grund in nicht wettbewerbsfähigen Gebühren.

Leider wurden nie Transaktionszahlen kommuniziert – aber im September 2018 verbreitete sich das Gerücht, es seien nur rund 40.000 TX/Monat. Paydirekt ließ es stehen. Weil es aber schon vorher scheinbar nicht so lief, wie man es sich wünschte, bekamen die Geschäftsführer im Dezember 2017 eine Art Obergeschäftsführer („Paydirekt bekommt einen Vorsitzenden der Geschäftsführung“).

Und nun: Ende 2018 kündigten die Poolbanken zu Ende 2019 und möchten ihre Anteile verkaufen.

Die Beteiligungen der Gesellschafter der Paydirekt GmbH verteilen sich wie folgt:

Die Beteiligungen der Gesellschafter der Paydirekt GmbH verteilen sich wie folgt:

33,33 % GIZS (für SparkassenFinanzgruppe)

33,33 % DZ Bank (für Volks- und Raiffeisenbanken)

11,11 % Commerzbank/comdirect

11,11 % Deutsche Bank/Postbank

11,11 % Paydirekt Beteiligungsgesellschaft privater Banken mbH (Poolbanken)

Der Payxit der 12 Poolbanken

Fest steht, welche Banken gekündigt haben. Die sechs Poolbanken, die Paydirekt aktuell anbieten: ING, HVB, Targobank, OLB, Degussa Bank und National-Bank. Und dann sind da noch sechs Poolbanken, die zwar beteiligt sind, aber ihren Kunden Paydirekt nicht angeboten haben: Santander, Südwestbank, Flessabank, MLP, Volkswagen Bank und Consorsbank. Drei haben wir um Stellungnahmen gebeten. Unsere Frage: „Welchen Vorteil hat Ihr Institut aus dem Paydirekt-Ausstieg?“. Die Antworten.

Der Sprecher der ING:

Es ist richtig, dass die Kündigung der Anteile durch uns und die weiteren Poolbanken erfolgt ist. Sie gilt zum 31.12.2019. Damit tragen die Poolbanken zur Vereinfachung der Governance-Struktur bei, die zukünftig schnellere Entscheidungen ermöglichen wird. Wir sind sehr daran interessiert, eine Lösung zu finden, um unseren Kunden auch zukünftig Paydirekt anzubieten. Hierfür prüfen wir gemeinsam mit den weiteren Poolbanken verschiedene Möglichkeiten und sind weiterhin offen für Gespräche bezüglich des Verkaufs der Anteile an einen oder mehrere Gesellschafter.“

Das antwortet die HVB/Unicredit:

Wir sind sehr daran interessiert, eine Lösung zu finden, um unseren Kunden auch zukünftig Paydirekt anzubieten.“

Die Sprecherin der Santander (die Bank bietet ihren Kunden noch kein Paydirekt an):

Die Kündigung der Anteile durch die Poolbanken ist erfolgt und gilt zum 31.12.2019. Damit tragen die Poolbanken zur Vereinfachung der Governance-Struktur bei. Wir sind daran interessiert, eine Lösung zu finden, um unseren Kunden zukünftig Paydirekt anzubieten. Hierfür prüfen wir verschiedene Möglichkeiten und sind weiterhin offen für Gespräche bezüglich des Verkaufs der Anteile an einen oder mehrere Gesellschafter.“

Hier wurde offenbar eine einheitliche Sprachregelung gefunden, die dummerweise nicht zu unserer Frage passte, dafür aber mit einer kleinen Drohung verbunden ist: „… eine Lösung zu finden, um unseren Kunden auch zukünftig Paydirekt anzubieten“. Motto: „Gebt uns was wir wollen, sonst bieten wir es unseren Kunden nicht mehr an“.

Der Sprachregelung kann man auch entnehmen, dass es den Poolbanken bewusst ist, dass es auch an ihnen lag, dass Paydirekt bisher im Abstimmungs-Gestrüpp hängengeblieben ist. Demnach sehen die Poolbanken offenbar den eigenen Fehler ein und ziehen sich aus der Verantwortung zurück – aber: Ist das die wirkliche Motivation?

Zum Kauf genötigt?

11,11% liegen nun auf dem Tisch. Deutsche Bank und Commerzbank seien gefordert, sie zu übernehmen – und dafür Geld auszugeben. Dass beide Banken nur begrenzt begeistert sind, ist gut vorstellbar. Dennoch scheint es hier einen deutlichen Unterschied in der Sichtweise zu geben.

So will die Commerzbank – selbst auf intensive Nachfrage – das Thema keinesfalls kommentieren und ließ IT Finanzmagazin abtropfen.

Offener reagiert der Sprecher der Deutschen Bank:

Paydirekt ist für die Banken und Sparkassen weiterhin ein wichtiger Teil des digitalen Zahlungsverkehrs und für die Deutsche Bank ein wesentlicher Bestandteil des Girokontos. Die Deutsche Bank investiert kontinuierlich in den Ausbau der digitalen Angebote und auch in Paydirekt.“

Gerade die kämpfende Deutsche Bank steht also eindeutig zu Paydirekt und seinen Zukunftsplänen.

Und die Genossen? Die könnten sich entspannt zurücklegen und das Schauspiel genießen, denn für sie ändert sich nichts. Die Sprecherin der DZ Bank:

Paydirekt ist für die Banken und Sparkassen weiterhin ein wichtiger Teil des digitalen Zahlungsverkehrs und für die DZ BANK ein wesentlicher Bestandteil des Girokontos. Deswegen investieren wir kontinuierlich in den Ausbau unserer digitalen Angebote und auch in Paydirekt.“

DSGV

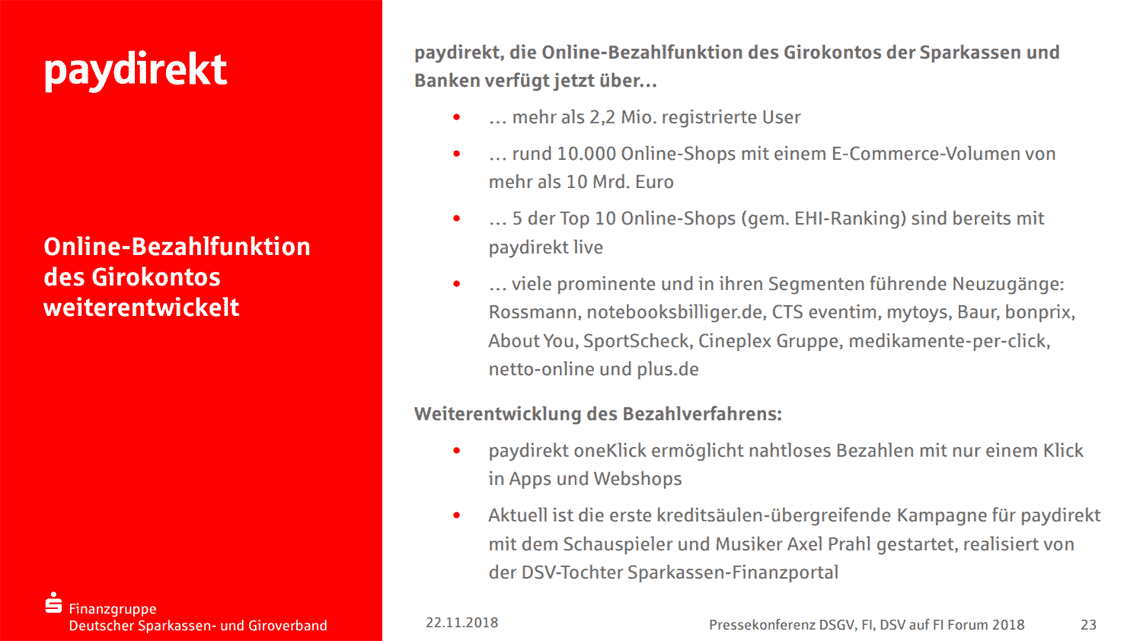

Bleiben noch die Sparkassen: Ende November bekannten sich die Sparkassen beim FI-Forum zu Paydirekt. Die Zahlen (gemeint waren die 40.000 Transaktionen) wolle man nicht kommentieren, aber man sei von dem Produkt und dessen Zukunftsfähigkeit so überzeugt, dass man erst kürzlich eine große Werbekampagne mit Tatort-Schauspieler Axel Prahl gestartet habe.

Wir haben auch den DSGV um eine Stellungnahme gebeten. Man bat uns (wegen der komplexen Struktur des Verbandes) um einen Tag mehr Antwortzeit (Freitag).

Sollte sie noch kommen, werden wir sie gerne nachreichen. Oder ist auch das ein Signal?

Und was sagt Paydirekt? Was bedeutet diese Entwicklung?

Die Sprecherin der Paydirekt sagte uns dazu:

Die Poolbanken tragen damit zur Vereinfachung der Gesellschafterstruktur bei. So können Entscheidungen künftig schneller getroffen werden, was uns entsprechend mehr Schnelligkeit und Effizienz in der Weiterentwicklung von Paydirekt gibt. Davon losgelöst freuen wir uns, dass die Poolbanken ihren Kunden und Händlern Paydirekt auch weiterhin anbieten möchten.“

Klingt bekannt – nur eben ohne die leise Drohung der Poolbanken.

Sieben Statements. Sieben mal nur die Sprecher, kein Verantwortlicher – obwohl wir darum gebeten hatten (mit Bild). Ein letztes Signal. Bleibt zum Schluss die rhetorische Frage: Sieht so Optimismus aus?Joachim Jürschick

Update: Und das sagt die DSV-Gruppe:

Paydirekt ist für die Sparkassen-Finanzgruppe weiterhin ein wichtiger Teil des digitalen Zahlungsverkehrs und ein wesentlicher Bestandteil des Girokontos. Die Sparkassen-Finanzgruppe investiert kontinuierlich in den Ausbau der digitalen Angebote und auch in Paydirekt.“

Unter uns – die Formulierung kommt uns jetzt irgendwie bekannt vor.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/83868

Schreiben Sie einen Kommentar