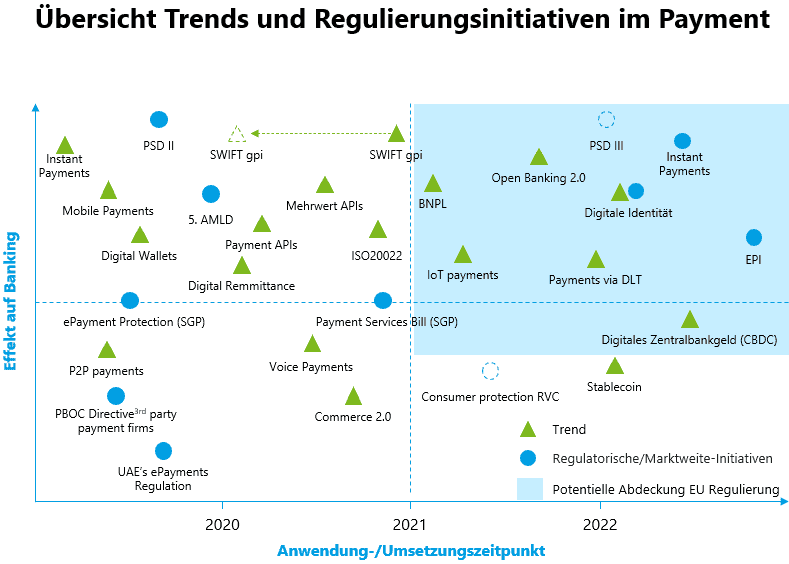

Ist das schon die PSD3? Fast! PSD2-Review bringt deutlich mehr Schubkraft

Der Review zur Zahlungsdiensterichtlinie (PSD2) befindet sich im Anmarsch! Ende 2021 wird die Europäische Kommission eine umfassende Überprüfung der Anwendung und der Auswirkungen der PSD2 einleiten. Ferner plant die Europäische Kommission bis Mitte 2022 einen Legislativvorschlag vorzulegen, der einen neuen Rahmen für ein „Offenes Finanzwesen“ bilden soll. Die Basis hierfür bilden die gesammelten Erfahrungen im Zusammenhang mit der PSD2. Experten sprechen indessen bereits von einer wünschenswerten PSD3.

von François Baumgartner

bigstock.com/Funtap

Der Markt für Kontoinformations- und Zahlungsauslösedienste ist mit der Einführung der PSD2 mächtig in Bewegung geraten und mehr Banken bieten solche Services ihren Kunden an. Die neue Zahlungsdiensterichtlinie hat die Schwelle für den Markteintritt merklich erleichtert. Mehr als 400 Nichtbanken, sogenannte Drittanbieter (Third Party Providers –TPP), gibt es mittlerweile. „Dennoch ist das große Potenzial von Open Banking noch immer weitgehend ungenutzt. Auch zwei Jahre nach ihrem Inkrafttreten hat die Richtlinie noch immer nicht ihre volle Wirkung entfaltet“, so ein Pressesprecher der Europäischen Kommission auf Anfrage des IT Finanzmagazin.

Die vollständige Umsetzung der starken Kundenauthentifizierung – insbesondere im elektronischen Handel – steht noch aus, was vor allem darauf zurückzuführen ist, dass der Markt zu spät reagiert hat oder unzureichend vorbereitet ist.“

Die nach wie vor bestehende Herausforderung sei insbesondere die Einführung regulierter Dienste auf der Grundlage des Zugangs zu Zahlungskonten durch Drittanbieter. Gefordert sind hier vor allem betroffene Akteure und Regulierungsbehörden. Was wurde bislang erreicht und um was geht es nun genau? Einen transparenten Status-Quo liefert Bernd Richter:

FIS

Mit der PSD2 war es für Kunden einer Hausbank endlich möglich, per Online-Banking auch Girokonten anderer Banken einzubinden und somit eine Finanzübersicht zum gesamten und persönlichen Zahlungsverkehr zu erhalten. Alles andere ist bis heute exkludiert, wie etwa Tagesgeldkonten und Einlagen, Wertpapierdepots, Fondsparverträge oder Darlehen. Ein Beispiel: Warum kann ich bis heute PayPal-Konten, meine Depotkonten bei Trade Republic oder Flatex nicht einbinden? Damit will ich sagen: Die PSD2 müsste eigentlich das gesamte Vertragsmanagement, das mit Finanzprodukten einhergeht, berücksichtigen. Das ist aktuell nicht der Fall. Damit ist ein umfassendes Finanzcockpit für Bankkunden immer noch nicht möglich.“

Bernd Richter, Payment-Experte Fidelity Information Services Partner (FIS)

API-Zugang zu Zahlungskonten bleibt Nadelöhr

Die Europäische Kommission ist sich dieser Problematik durchaus bewusst: Kopfzerbrechen bereiten zum einen die vielen und unterschiedlichen Standards für Anwendungsprogrammierschnittstellen (Application Programming Interfaces – API), welche für einen effizienten und sicheren Zugang zu Zahlungskontodaten wesentlich sind. Zum anderen stellen die unterschiedlichen API-Funktionalitätsebenen vor allem Drittanbieter – insbesondere solche, die bereits vor Einführung der PSD2 im Geschäft waren – vor Herausforderungen. „Diese Drittanbieter mussten ihre Geschäftstätigkeit integrieren und an verschiedene technische Spezifikationen und ,Customer Journeys‘ für den Zugang zu Zahlungskonten anpassen“, gibt der Sprecher der EU-Vertretung in München zu Bedenken. Dass das Potenzial der PSD2 noch bei weitem nicht ausgeschöpft ist, findet Holger Teske, Mitgründer und CEO von Gini (Website). Er meint im Hinblick auf den Wettbewerb:

Gini

Aktuell beginnen wir als Teil der Open-Banking-Industrie gerade erst, die Möglichkeiten von PSD2 in voller Anwendungsbreite und -masse auszuschöpfen – da sehen wir noch großes Potenzial. Insbesondere im Zahlungsverkehr wird Request-to-Pay (R2P), also das Anfordern von SEPA-Zahlungen über ein separates Schema, eine gewichtige Rolle spielen. Die Flexibilität dieses Schemas erlaubt durch wesentlich verbesserte Nutzerfreundlichkeit für Kunden im Direktzahlungsverkehr (Account-to-Account) neue und kosteneffiziente Steigerungspotenziale für Händler.“

Holger Teske, Mitgründer und CEO Gini

Das alles sind nur einige Gründe, weshalb die europäische Kommission bis Ende 2021 nun eine umfassende Überprüfung der Anwendung der PSD2 und der dadurch einhergehenden Auswirkungen einleiten wird. Der Review zur PSD2 soll dabei die Vorlage für einen Legislativvorschlag Mitte 2022 bilden. Letzterer soll einen neuen Rahmen für ein „Offenes Finanzwesen“ liefern.

Banken oder FinTechs?

Was bislang weniger diskutiert wurde, ist indessen die eigentliche Rolle der Finanzinstitute im Open Banking-Konzept der Europäischen Kommission. Auch wenn frisch entstandene FinTechs zu einem notwendigen und erheblichen Innovationschub bei Finanzdienstleistungen beigetragen haben, scheint dennoch eine erhebliche Rolle der Faktor „Vertrauen“ zu spielen. Das hat auf der Anbieterseite Auswirkungen auf die neue Arbeitsteilung. Wie diese aussieht und in Zukunft aussehen könnte, erläutert Dr. Gerhard Schröck, Expert Partner bei Bain & Company (Website):

Bain & Company

Banken tun gut daran, ihre Kundenbeziehungen aufrechtzuerhalten und zu stärken. Die Kundinnen und Kunden sind unverändert überzeugt, dass ihre Daten bei den Kreditinstituten immer noch am sichersten sind. FinTechs haben ihre Nische hingegen im Bereich des Zusammenfügens von Informationen, also dem ,Open Banking‘ gefunden, da sie durch die Zulassungspflicht im Bereich Zahlungsverkehrsdienste wohl eher limitiert sind. Zu beachten ist, dass FinTechs das Vertrauen, das Banken gegenüber ihrer Kundschaft über viele Jahre aufgebaut haben, oft erst noch erwerben bzw. verfestigen müssen. Für Händler wiederum hängt das Heben der Potenziale weitgehend davon ab, wie sehr sie gewillt sind, sich auf die Innovationen einzulassen und mit wem sie wie intensiv zusammenarbeiten möchten.“

Dr. Gerhard Schröck, Expert bei Bain & Company

Dass diese Sichtweise wesentlich ist, bestätigt die Europäische Kommission. Denn diese möchte mit dem Review zur PSD2 Akzente setzen. Dabei spricht sie sogar von expliziten Zielen der vorgenannten Bestandsaufnahme.

Ziele des Reviews zur PSD2

Demnach sollen laut EU-Kommission folgende Sachverhalte im PSD2-Review – in enger Abstimmung mit der Europäischen Bankenaufsichtsbehörde – untersucht werden:

- Auswirkungen der starken Kundenauthentifizierung im Hinblick auf das Ausmaß des Zahlungsbetrugs in der EU und daraus ableitend, inwieweit zusätzliche Maßnahmen in Betracht gezogen werden sollten, um neue Arten von Betrug, insbesondere im Hinblick auf Sofortzahlungen, zu bekämpfen.

- Überprüfung der bestehenden gesetzlichen Höchstbeträge für kontaktlose Zahlungen, um ein ausgewogenes Verhältnis zwischen Kundenfreundlichkeit und der Verhinderung von Betrugsrisiken zu finden.

- Bewertung aller neuen Risiken, die sich durch nicht regulierte Dienstleistungen ergeben, insbesondere durch technische Dienstleistungen, die zusätzlich zu regulierten Zahlungs- oder E-Geld-Dienstleistungen erbracht werden. Dabei soll beurteilt werden, ob und wie diese Risiken am besten gemindert werden können, unter anderem dadurch, dass Anbieter von zusätzlichen Dienstleistungen oder ausgelagerte Unternehmen einer direkten Aufsicht unterstellt werden.

- Angleichung des Rahmens für die PSD2 und die E-Geld-Richtlinie (EMD2), indem die Ausgabe von E-Geld als Zahlungsdienst in die PSD2 aufgenommen wird.

- Überprüfung, ob die Transparenz grenzüberschreitender internationaler Transaktionen weiter verbessert werden muss.

- Prüfung von Vorgaben für die maximale Ausführungszeit bei Zahlungsvorgängen, bei denen lediglich einer der Beteiligten in der EU ansässig ist („One-Leg-Transaktionen“)

„Punkt 3 könnte dadurch erreicht werden, dass bestimmte Aktivitäten in begründeten Fällen in den Geltungsbereich der PSD2 aufgenommen werden. Zudem wird die Kommission bewerten, inwieweit die in der PSD2 aufgeführten Ausnahmen angemessen sind und ob die Anforderungen in Bezug auf Aufsicht, Betrieb und Verbraucherschutz geändert werden müssen“, betont die Pressestelle der Europäischen Kommission in München. Punkt 6 sei hingegen der Tatsache geschuldet, dass Sofortzahlungen auf internationaler Ebene zur Norm werden. Dabei bestünde bereits eine maximale Ausführungszeit bei Zahlungsvorgängen, bei denen Zahler und Zahlungsempfänger in der EU ansässig sind („Two-Leg-Transaktionen“). Diese könnte als Vorgabe für sogenannte „One-Leg-Transaktionen“ dienlich sein.

Braucht es eine PSD3?

Trotz der vorgenannte Ziele scheint es dennoch weitere regulatorische Lücken zu geben. Nikola Jelicic, Senior Manager und Payment-Experte bei zeb (Website) plädiert für einheitliche Standards und nennt zugleich ein neues Wachstumsfeld:

zeb

Eine ungeschriebene Regel lautet: Jede Banking-Innovation beginnt beim Zahlungsverkehr. Die PSD2 hat auf Anbieterseite zu mehr Wettbewerb geführt. Die Abhängigkeit des Kunden von seinem Primärkonto hat und wird weiterhin abnehmen. Europa ist im Bereich der Regulatorik aber nach wie vor sehr fragmentiert. Bislang fehlt es an gemeinsamen Standards bei Datenaustausch bzw. an einer Pflicht, Echtzeitzahlungen anzubieten. Eine mögliche PSD3 könnte sich dieser Aufgabe widmen. Eine weitere Chance für Banken sehe ich zusätzlich woanders. Es ist die digitale Identität der Kunden, weil Banken das ultimative Vertrauen ihrer Kunden genießen. Dieses Wachstumsfeld kann von Finanzinstituten für neue Innovationen erschlossen werden. Auch hier wird der Regulator handeln müssen.“

Nikola Jelicic, Senior Manager Payment- Experte und Leiter Kompetenzgruppe Payments bei zeb

zeb

Die Fähigkeit privatwirtschaftliche oder öffentliche Institutionen zu digitalisieren, um Kosten zu senken, hängt zum großen Teil vom Zahlungsverkehr und vom digitalen Identitätsmanagement ab. Das sind die zwei treibenden Faktoren für die Digitalisierung eines Landes. Ein gutes Beispiel ist Belgien. Belgien hat es landesweit geschafft, ein Identitätsmanagement zu entwickeln, das von allen wirtschaftlichen Akteuren – also von Versicherungen, Banken und vom Staat genutzt wird. Warum ist das in Deutschland immer noch nicht möglich?“

Bernd Richter, Payment-Experte bei Fidelity Information Services Partner (FIS)

Ohne Zweifel: Durch die Zahlungsdiensterichtlinie (PSD2) sind neue Geschäftsmodelle entstanden. Diese basieren auf dem Teilen von Zahlungskontodaten („Open Banking“) wie etwa Zahlungsauslösedienste (Payment Initiation Services – PIS) und Kontoinformationsdienste (Account Information Services – AIS). Überdies hat sich durch die Richtlinie die allgemeine Sicherheit von Zahlungsvorgängen durch die Einführung einer starken Kundenauthentifizierung erhöht. Damit ist die PSD2 zu einer Bezugsgröße für „Open Banking“ und sichere Transaktionen geworden. Und das weltweit.

Fazit

Der Review zu PSD2 der Europäischen Kommission soll nun die weitere Ausschöpfung des vollen Potenzials der Zahlungsdiensterichtlinie gewährleisten. Allerdings gibt es viele offene Punkte in den Bereichen API-Zugang, Einbindung weiterer Kontoarten und Vertragsmanagement sowie zu einheitlichen Standards bei Instant-Payment und Datenaustausch. Neben dem Zahlungsverkehr gelten unter Experten insbesondere digitale Identitäten als neues Wachstumsfeld.François Baumgartner, IT Finanzmagazin

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/127476

Schreiben Sie einen Kommentar