So bezahlen wir in Zukunft … Ist China das Vorbild?

Elavon

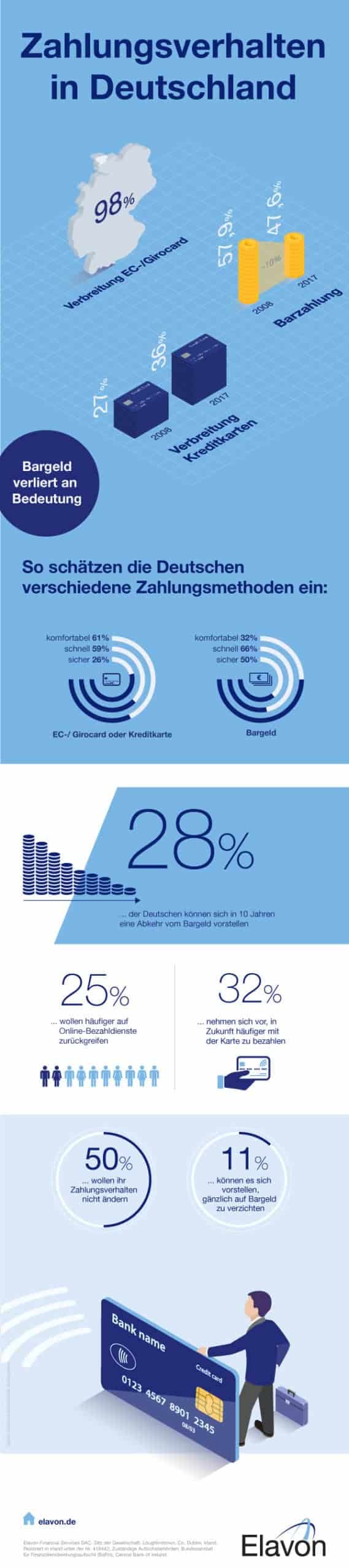

Andere Länder, andere Sitten: Das gilt auch für die Zahlungsgewohnheiten. In Schweden, Dänemark oder China wäre die folgende Überschrift in einer der renommiertesten Tageszeitungen des Landes undenkbar: „Per Smartphone bezahlen? Bitte nicht!“(Süddeutsche Zeitung). Doch genau so lautete die Headline am 15. Oktober 2019. Der Bericht – kein Einzelfall in deutschen Medien – behandelt vordringlich die in Deutschland vorherrschenden Vorbehalte gegen das Bezahlen mit dem Smartphone.

von Thomas Haarmann, Elavon

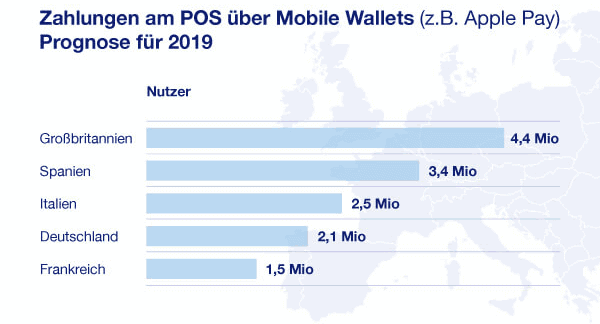

[La]ut PwC (hier) zückten bis Ende vergangenen Jahres hierzulande nur fünf Prozent der Verbraucher ihr Smartphone zum Bezahlen – der niedrigste Wert aller befragten Länder. Für alle, die sich mit E- und M-Commerce beschäftigen, ist nicht weiter erstaunlich, dass europaweit die Skandinavier – und hier vor allem die Schweden die wenigsten Berührungsängste haben und ganz entspannt mit dem Smartphone an der Tankstelle oder auf dem Wochenmarkt bezahlen …… und selbst dem Straßenmusikanten in der Fußgängerzone virtuell Geld spenden.“

Und in China? Dort sind Einzelhändler, Zahlungsdienstleister und Konsumenten uns Europäern schon ein paar Schritte – um nicht zu sagen „meilenweit“ – voraus. In keinem Land wird häufiger mit dem Handy bezahlt. Die zwei beliebtesten Apps – Alipay und WeChat – zählen insgesamt 1,5 Milliarden Nutzer – mehr als China Einwohner hat! Diese Apps vereinen sogar mehrere Funktionen: Messenger, Banking, Payment und sogar soziale Netzwerke laufen darüber. Und wer möchte, kann inzwischen sogar teilweise mit Gesichtserkennung bezahlen. Ein Lächeln in die Kamera an der Kasse bedeutet: „Ja, die Abbuchung geht in Ordnung.“

Elavon

Und in Deutschland? Da gibt es nicht viel zu lachen – zumindest nicht für all diejenigen, die innovative und moderne Zahlungsmethoden voranbringen wollen. Doch der erwähnte Bericht in der Süddeutschen Zeitung ist leider kein Einzelfall. Häufig wird mit einem großen Hang zu Skepsis und bunt ausgeschmückten Schreckensszenarien berichtet.

Als Hauptargumente werden immer wieder der Datenschutz und der gläserne Konsument, der auf Schritt und Tritt durchleuchtet wird, angeführt. Doch das ist natürlich völliger Unfug.“

Thomas Haarmann ist Deutschland-Chef von Elavon, einem Payment Service Provider mit einem jährlichen Transaktionsvolumen von fast 500 Milliarden Euro (Firmenangabe), das für insgesamt 1,3 Millionen Handelskunden abgewickelt wird. Das Tochterunternehmen der U.S. Bancorp kooperiere mit 1.500 Banken weltweit und beschäftigt an zehn Standorten rund um den Globus 4.500 Mitarbeiter. Handelskunden können über Elavon fast 120 Währungen akzeptieren und Abrechnungen in 17 Währungen vornehmen. Payment-Experte Haarmann beschäftigt sich intensiv mit intelligenten Lösungen im Zahlungsverkehr und Innovationsmanagement. Bei Elavon ist er für Deutschland, Österreich und die Schweiz sowie die Benelux-Staaten verantwortlich.

Thomas Haarmann ist Deutschland-Chef von Elavon, einem Payment Service Provider mit einem jährlichen Transaktionsvolumen von fast 500 Milliarden Euro (Firmenangabe), das für insgesamt 1,3 Millionen Handelskunden abgewickelt wird. Das Tochterunternehmen der U.S. Bancorp kooperiere mit 1.500 Banken weltweit und beschäftigt an zehn Standorten rund um den Globus 4.500 Mitarbeiter. Handelskunden können über Elavon fast 120 Währungen akzeptieren und Abrechnungen in 17 Währungen vornehmen. Payment-Experte Haarmann beschäftigt sich intensiv mit intelligenten Lösungen im Zahlungsverkehr und Innovationsmanagement. Bei Elavon ist er für Deutschland, Österreich und die Schweiz sowie die Benelux-Staaten verantwortlich.Kreditkartenunternehmen wie Visa oder Mastercard „sehen“ nicht, welche Waren ich kaufe, sondern empfangen ausschließlich sogenannte Transaktionsdaten. Diese enthalten, entgegen der Annahme von 68 Prozent der Deutschen, jedoch weder den Namen der Kunden noch Informationen über den Einkauf.“

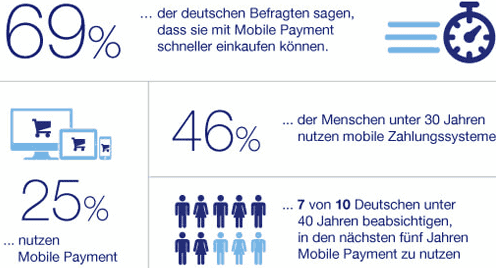

Die Unkenntnis vieler Konsumenten in Deutschland ist leider groß, wenn es um mobiles Bezahlen geht. Das ist – ganz wichtig – kein Vorwurf an die Konsumenten: Denn Banken, Kreditkartenunternehmen und Zahlungsdienstleister haben es leider lange versäumt, frühzeitig klar zu kommunizieren, was genau beim mobilen Bezahlen passiert.

Elavon

Nur so ist es zu verstehen, dass mehr als jeder Dritte (35 Prozent) glaubt, dass mobiles Bezahlen unsicherer ist als das Bezahlen mit Karte. Doch das stimmt nicht. Denn in beiden Fällen werden vom Kassenterminal sogenannte Tokens generiert, die anstatt der Kartendaten an das Kreditkartenunternehmen (z.B. Visa oder Mastercard) übertragen werden. Solche Tokens werden übrigens auch in der Kommunikation zwischen Händler und Kreditkarteninstitut verwendet. Der Händler erhält nur einen Token, der keinerlei Rückschlüsse auf die Person zulässt. Trotzdem befürchten 58 Prozent der Deutschen, dass ihre persönlichen Daten von Dritten unbefugt abgeschöpft werden können. Doch selbst wenn dies – was sehr unwahrscheinlich ist – passieren sollte:

Für Betrüger ist der Token vollkommen wertlos. Sie können damit rein gar nichts anfangen.“

Glücklicherweise geht die Zahl der Skeptiker langsam zurück – wenn wir die PwC-Studie und andere Befragungen als Anhaltspunkt nehmen.

Dazu trägt sicherlich auch bei, dass immer mehr Berufstätige beispielsweise häufiger mit „Industrie 4.0“ zu tun haben, also der intelligenten Vernetzung von Maschinen und Abläufen in der Industrie. Genau das geschieht auch beim Einkauf, wenn nicht mit Bargeld bezahlt wird: Denn auch hier sind die Prozesse längst digital. Beim Online-Einkauf geht es sogar gar nicht anders. Genau dieser digitale Umbruch lässt sich somit sinngemäß mit „Payment 4.0“ beschreiben.

Zunächst geht es darum, Prozesse, die zum Teil noch analog sind, weiter zu digitalisieren. Das können Händlerbelege sein oder auch Bereiche der Warenwirtschaft. In einem zweiten Schritt – und der bezeichnet dann Payment 4.0 im eigentlichen Sinne – geht es darum, alle Systeme so miteinander zu vernetzen, dass man am Ende einen einheitlichen volldigitalen Prozess erhält. Und der umfasst mehr als das Payment an sich.

Elavon

Das fängt damit an, dass ein Händler überhaupt Karten akzeptiert und geht weiter über die Einbindung des Bezahlsystems in seine Office-Umgebung bis hin zur digitalen Integration seiner Warenwirtschaft, wie sie beispielsweise das iPad-Kassensystem Tillhub von uns ermöglicht: eine moderne Plattform mit cloudbasierter Kassenlösung, integrierter Warenwirtschaft, Shopmanagement und Payment. Genau das ist das Ziel von Payment 4.0 – die volle Integration aller Prozesse.

Doch ehrlicherweise stehen wir da noch Anfang, auch wenn wir, um bei der Begrifflichkeit zu bleiben, schon weiter sind als beim „Payment 1.0“. Das zeigt der neue Bezahltrend „Wallet-Payment“ mit Systemen wie Apple Pay und Google Pay, die gerade antreten, um den europäischen und den deutschen Markt zu erobern. Eine Kreditkarte ist ja nur ein „Formfaktor“, dahinter verbergen sich längst volldigitale Zahlungssysteme. Ob sich der Chip, der die digitalen Zahlungsinformationen enthält, auf einer Karte, einer Smart Watch oder einem Schlüsselanhänger befindet, ist letztlich egal. Wir sind bei der Digitalisierung von Zahlungsmitteln also bereits auf einem sehr erfolgreichen Weg zum Payment 4.0.

Elavon

Zur Beschleunigung der Prozesse wird auch ein neues Gesetz beitragen, das trotz des sperrigen Titels gut für Mobile Payment als Zahlungslösung und für die Konsumenten ist. Es geht um das „Gesetz zur Umsetzung der Änderungsrichtlinien zur Vierten EU-Geldwäscherichtlinie“. Es beinhaltet unter anderem, dass Firmen wie beispielsweise Apple ihre Datenschnittstelle für konkurrierende Payment-Lösungen öffnen müssen. iPhone-Nutzer können dann selbst frei entscheiden, ob und welchen Dienst sie zum Bezahlen nutzen möchten, was das Geschäft für Mobile Payment zusätzlich beleben wird. Der Bundesrat muss dem Vorhaben nur noch zustimmen.

Auf dem Weg zu Payment 4.0, müssen wir jedoch zunächst eine Frage beantworten: Wer treibt eigentlich die Entwicklungen – der Anbieter (Händler), der Verbraucher oder sogar die Herausgeber von Bezahllösungen? Ich denke, nur was verfügbar ist, kann auch genutzt werden. Das Interesse auf Nachfrageseite kann noch so groß sein: Wenn es an der Umsetzung scheitert, wird sich das Thema totlaufen. Nehmen wir das Beispiel Contactless Payment. Hierfür musste zunächst die Infrastruktur auf Händlerseite bereitgestellt werden. Denn besitzt ein Kunde eine Karte mit Kontaktlosfunktion, kann damit aber nicht bezahlen, wird er das vielleicht ein zweites oder eventuell noch ein drittes Mal versuchen – stößt er wiederholt auf Ablehnung, wird er das Angebot nicht weiter nutzen.

Contactless Payment ist inzwischen in meinen Augen erfolgreich etabliert, für das Mobile Payment zeigt sich dasselbe: Erst stand die Infrastruktur auf Händlerseite, dann kamen die Banken und FinTechs mit ihren Apps für die Mobilgeräte – und jetzt kann sich Mobile Payment im Markt etablieren. Es ist also immer eine Frage des richtigen Timings von Angebot und Nachfrage.“

Das gilt selbstverständlich auch für Payment 4.0, womit ich eine Gesamtdigitalisierung aller Payment-Prozesse unter Integration aller Systeme verstehe. Hier rechne ich in den nächsten zwei bis drei Jahren mit signifikanten Fortschritten. Ein Treiber spielt dabei eine immens wichtige Rolle: Geld! Immer mehr Einzelhändler erkennen, dass sie sich von möglichen Umsätzen abschneiden, wenn sie nicht gängige Bezahlmethoden anbieten. Amerikaner oder auch viele Asiaten sind es gewohnt, jederzeit mobil oder mit Kreditkarte zu bezahlen – und das ist nicht immer Visa oder Mastercard. Beobachten Sie mal das Einkaufsverhalten an den Shops in Flughäfen oder Einkaufsmeilen. Da gibt es viele Spontankäufe. Kann der Kunde aus den USA dann nicht wie gewohnt bezahlen, weil entweder seine Kreditkarte oder seine mobilen Dienste nicht akzeptiert werden, dann wird er nicht einkaufen. So einfach ist das. Das gleiche gilt für Alipay oder WeChat, denn das sind ja nicht nur Bezahlarten, sondern die Kunden können damit auch Punkte sammeln, was für die Chinesen unheimlich wichtig ist.

Und je häufiger Kunden sehen, wie andere Personen an der Kasse kontaktlos bezahlen, desto vertrauter wird dieser Anblick. Wir werden deshalb, davon bin ich fest überzeugt, in den nächsten Jahren zu den Skandinaviern aufholen, was Mobile Payment betrifft.“

Bis zu den Chinesen ist es allerdings ein langer Weg. Aufgrund der unterschiedlichen Geschichte und Kultur wäre es vermutlich auch eine Überforderung und gar nicht erstrebenswert, dass wir da gleichziehen.Thomas Haarmann, Elavon

Elavon

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/98132

Schreiben Sie einen Kommentar