„Zwangs“-Digitalisierung im Zahlungsverkehr?

Scheine und Münzen sind bislang noch der Deutschen liebstes Kind. Doch in Zeiten der Corona-Pandemie steigt der Druck des Handels auf die Kunden, Kreditkarte und NFC-fähige Girocard zu nutzen. Wird sich die Digitalisierung im Banken- und Zahlungsverkehr dadurch langfristig verändern?

idz

Der Mann mittleren Alters ignoriert das Schild, das um bargeldloses Bezahlen bittet und zückt ungerührt die Geldbörse. Es folgt ein böser Blick der Kassiererin, dann eine kleine Kasserolle am ausgestreckten Arm. Er wirft seine Scheine hinein, die Angestellte sortiert sie in die Kasse, bestückt das Töpfchen mit einigen Münzen, die sie dem Kunden in die hohle Hand kippt. So sollen Handkontakte vermieden werden – zum Schutz der Kassiererinnen und Kassierern.

Gibt es eine „digitale Spaltung“?

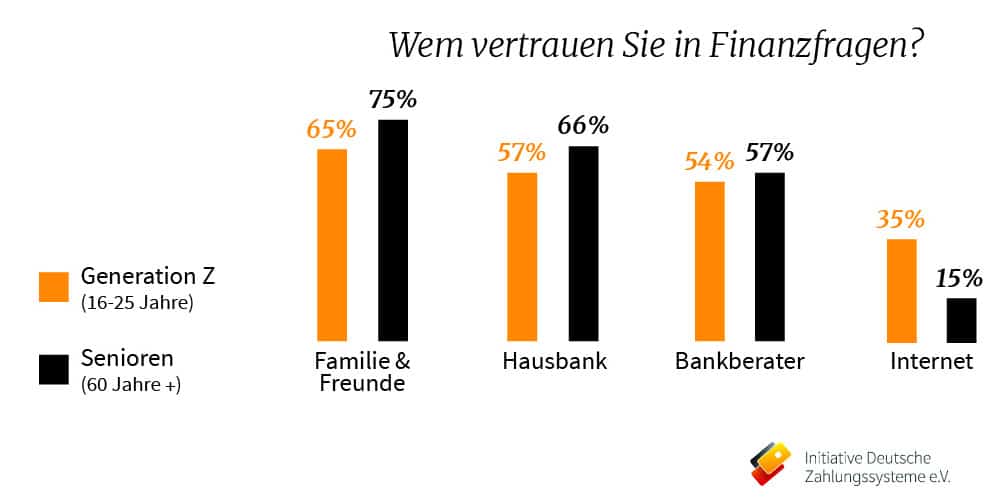

Noch bevor die Infektionswelle hierzulande mit Wucht ankam, untersuchte die Initiative Deutsche Zahlungssysteme, wie sich Generation Z (16-25 Jahre) und Generation 60+ unterscheiden. Das Bild in den Medien ist oft überzeichnet: hier die digitale Jugend, dort die analogen Senioren. Doch die Ergebnisse der repräsentativen infas-Befragung von 1000 Personen ab 16 Jahren widerlegt diese Schwarz-Weiß-Dichotomie. Die Älteren sind digitaler als erwartet und die Jüngeren analoger als häufig wahrgenommen wird.

„Vertrauen ist für alle Generationen die wichtigste Währung – online und offline“, sagt Karsten John, Geschäftsführer von infas quo. Das trifft insbesondere bei finanziellen Angelegenheiten zu: Hier legen die Befragten ihr Vertrauen in das persönliche Umfeld (71 Prozent) sowie in bekannte Institutionen wie etwa die Hausbank (59 Prozent) oder ihren Bankberater (51 Prozent). Digitalen Angeboten, wie etwa Blogs im Internet (13 Prozent) oder Finanz-Podcasts (13 Prozent), wird hingegen weniger vertraut.

idz

Das gilt für Alte wie für Junge in ähnlichem Maß. Deutlich offener zeigt sich die Generation Z für Informationen aus dem Internet (35 Prozent), während die Senioren hier deutlich zurückbleiben (15 Prozent). Außergewöhnlich ist der Unterschied bei Finanzblogs: darauf vertrauen 23 Prozent der jüngeren, aber nur 2 Prozent der Senioren. Die Generation Z ist aber zugleich auch analogen Angeboten zugeneigt. Am beliebtesten ist insbesondere bei den Jüngeren eine Kombination aus on- und offline. Natascha Wegelin, die den Finanzblog „Madame Moneypenny“ betreibt, kommt ebenfalls zu dem Schluss: „Erfolgreich sind Konzepte, die persönliche Beratung mit digitalen Angeboten verbinden. Geld und Finanzen sind Vertrauensthemen, insbesondere auch für Frauen.“

Bezahlverfahren der Zukunft

Auf die Frage nach dem liebsten Zahlungsmittel in 20 Jahren punkteten vertraute und bequeme Verfahren: 37 Prozent nannten Bargeld, 21 Prozent die Girocard. Die Kreditkarte kommt auf 11 Prozent. Interessanterweise können sich mehr Menschen vorstellen, 2040 direkt mit biometrischen Merkmalen wie Fingerabdruck, Venen- oder Iris-Scan zu bezahlen als mit dem Smartphone (15 Prozent vs. 12 Prozent).

Andererseits haben 54 Prozent der Befragten Angst davor, zum gläsernen Menschen zu werden und 47 Prozent fürchten die Durchsetzungsschwäche Europas gegenüber den großen internationalen Datenfirmen wie Amazon, Google oder Facebook. Die Politik ist hier gefordert: Zum einen müssten die Nutzer von Zahlungsdiensten die Hoheit über sensible Daten behalten. Zum anderen gelte es, den internationalen Tech-Unternehmen aus den USA und China europäische Champions gegenüberzustellen, so Ingo Limburg, Vorstandsvorsitzender der Initiative Deutsche Zahlungssysteme.

Als sicher gilt, dass das Bezahlen mit Karte als eigenes Bezahlsystem auch in einer digitalen Welt seinen Platz hat, und dass auch für die Generation Z analoge Werte ihre Gültigkeit behalten: der persönliche Austausch und die individuelle Beratung bleiben auch in Zeiten des immer verfügbaren Internets relevant. „Die Deutsche Kreditwirtschaft muss dieses Vertrauen ernst nehmen. Auch mit zunehmender Digitalisierung muss der Kunde ganz klar im Mittelpunkt stehen“, betont David Paul, Referent Zahlungsverkehr beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken.

Und die Zukunft?

Angesichts er dringenden Bitten des Handels, derzeit bevorzugt bargeldlos zu bezahlen, könnte sich der bisher nur langsame Trend von Bargeld zu elektronischen Zahlungsmitteln sprunghaft verändern. Verschiedene Banken haben bereits in den vergangenen Tagen eine verstärkte Zahlungstätigkeit mittels Girocard bestätigt. Die Frage ist, ob dies ein vorübergehendes Phänomen bleibt oder ob sich grundsätzliche Einstellungen verändern.

Möglicherweise ist die Situation vergleichbar mit Arbeitgebern, die bislang Home Office skeptisch gegenüberstanden. Sie werden durch die aktuellen Umstände nun quasi zum „Feldtest gezwungen. Fallen die Erfahrungen positiv aus, könnte die Digitalisierung der Arbeitsplätze davon dauerhaft profitieren.

Ebenso könnten Kunden, die sich nun erstmals mit der NFC-Funktion ihrer Girocard befassen, oder die aufgrund der Bitten des Handels zu Verfahren wie Apple Pay und Google Pay wechseln, zumindest zum Teil auch längerfristig an diesen Zahlverfahren festhalten. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/103231

Schreiben Sie einen Kommentar