FinTech Group CEO: “Nur wir bilden die gesamte Wertschöpfungskette technisch und regulatorisch ab”

FinTech Group AG

Starkes Wachstum, neue Kooperationen: Die FinTech Group (mit XCOM AG und Bank biw AG) bringt sich gerade als Technologielieferant und White-Label-Bank mit Endkundenzugang in Stellung. Wir haben mit Frank Niehage, CEO der FinTech Group AG, über die Zukunft, Herausforderungen und die Schwierigkeiten genügend neue Mitarbeiter zu finden gesprochen.

Herr Niehage, die Sparkassen und Genossenschaftsbanken kommen spätestens 2017 mit einer P2P-Payment-Lösung, die möglicherweise sogar zur DK-Lösung werden soll. Sind Sie, was ‘kesh’ angeht, da nicht besorgt?

Nein, denn kesh ist eine der vielseitig einsetzbaren Kerntechnologien, die wir unser Eigen nennen. Wie bei unserem hochautomatisierten Kernbankensystem, den Trading-Lösungen und auch den weiteren Payment-Lösungen, die wir anbieten, können wir sie für unsere Geschäftskunden und Bankmandaten individuell anpassen und weiterentwickeln.

Am Beispiel kesh lässt sich gut zeigen, was ich meine: Wir sind nicht darauf angewiesen, dass es sich viral verbreitet oder als einzige Lösung gilt. Stattdessen binden wir kesh in unsere Angebotspakete ein – sei es beim Aufbau einer digitalen Bank, Payments im Online-Handel, Gutschein-, Prepaid-Lösungen oder anderswo.

Sie können mit kesh sogar kartenlos, nur mit dem Smartphone am Automaten Geld abheben. Denken Sie einfach daran, wo sie gerne mobil oder online bezahlen möchten. kesh ist dafür ein wichtiges Element.”

Was für kesh gilt, trifft auch sonst zu: Wir sind in allen Bereichen schnell, günstig und unabhängig, da uns 99% der IT-Systeme gehören und wir keine externen Dienstleister benötigen.

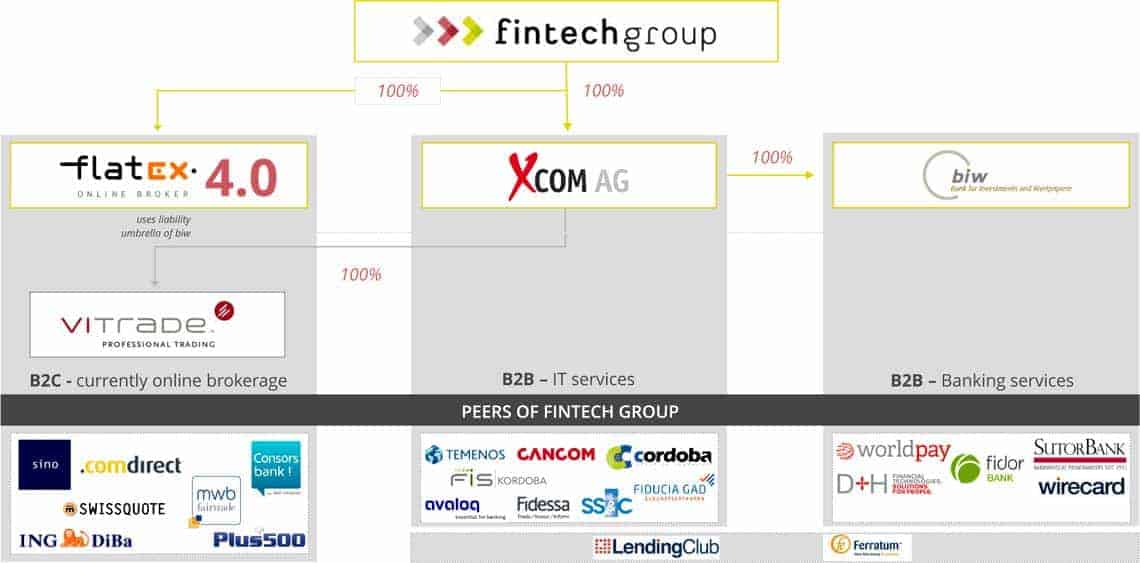

Die FinTech Group definiert sich ja (mit XCOM und der Bank biw AG) als Technologielieferant. Machen Sie nicht zu viel Technik und zu wenig Banking?

Manche haben eher Berührung mit unserem Online Broker flatex, andere wiederum eher mit unseren FinTech-Experten bei XCOM AG und Bank biw AG.

FinTech Group

Wir entwickeln das flatex-Angebot ständig weiter. So haben wir seit Sommer erstmals auch ein Kreditangebot geschaffen. Mit dem 3,9% „flatex flex-Kredit“ haben wir ein innovatives Kreditprodukt entwickelt, das in Laufzeit und Tilgung völlig flexibel ist. Dabei steht es unseren Kunden frei, die Liquidität für zusätzliche Trades, zur Ablösung ihrer teuren Dispolinie oder zur Finanzierung von Konsum zu nutzen.

Aktuell bieten wir unseren Neukunden den Kredit sogar zu 0,0% Zinsen bis zum Jahresende an. Sie hören richtig: Null Prozent für bis zu 50.000 Euro Kredit.”

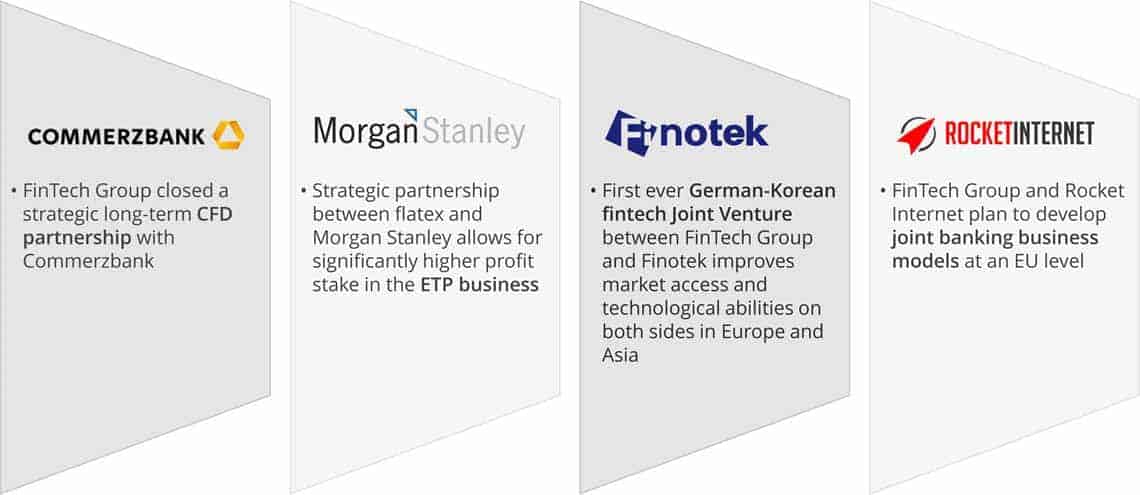

Dabei sind wir auch für große Partner wie Morgan Stanley, mit dem wir nun erstmals strukturierte Produkte unter dem Namen „flatex“ anbieten, als größter bankenunabhängiger Kundenpool in Deutschland eine interessante Plattform.

FinTech Group

B2B- und B2C-Geschäft befruchten sich gegenseitig, was zu einem technologischen Wachstumszyklus ähnlich wie bei Amazon führt. Wir bieten unseren Kunden moderne, digitale Dienstleistungen an und haben zugleich Kontakt mit der traditionellen Bankenwelt.

Nun haben Sie ja ein White-Label-Banking im Angebot. Wer nutzt das üblicherweise? Und was ist im Kern anders als bei anderen Angeboten? Wo ist Ihr USP zum Beispiel gegenüber einer Fidor, Sutor, solarisBank oder Wirecard?

Wie kein zweites Unternehmen bilden wir die gesamte Wertschöpfungskette technisch und regulatorisch ab. Das schätzen unsere Kunden an uns, genauso wie unsere Schnelligkeit durch agile Arbeitsmethoden und die wettbewerbsfähigen Preise.

Zudem bieten wir Sicherheit und Qualität bei der Umsetzung, da wir teils jahrzehntelange Erfahrung haben. Die XCOM AG etwa besteht schon seit Ende der 1980er und gehört zu den Pionieren der Branche.

Wie sieht es mit Mitarbeitern im FinTech-Bereich aus: Bedeutet Ihr Engagement bei der Frankfurt School, dass Ihnen die Mitarbeiter ausgehen?

Gutes Stichwort, aber ´ausgehen´ trifft es nicht richtig. Vielmehr boomt die FinTech-Branche, sodass sich auch bei uns permanent neue Stellen auftun. Ich kann nur jeden ermutigen, sich unsere Stellenbörse anzuschauen.

Der erste FinTech-Studiengang, den wir gemeinsam mit der Frankfurt School of Finance aufgelegt haben, ist einer unserer vielen Beiträge zu einem gesunden FinTech-Ökosystem, an dem wir mittel- und langfristig großes Interesse haben. Die Studierenden arbeiten je Woche drei Tage bei uns und nehmen drei Tage an Bachelor-Veranstaltungen teil.

Da ich die Idee zu diesem Studiengang hatte, war es mir wichtig, dass die Studis auch über moderne Themen wie Blockchain, Digital Entrepreneurship und Programmierung unterrichtet werden.”

Nun, so höre ich, wollen sich die ersten Banken im Jahr 2017 an diesem Studiengang beteiligen. Das freut mich sehr.

Sie haben im Juni einen Technologieaustausch mit der koreanischen Finotek beschlossen. Was bekommen sie von den Asiaten. Werden wir von der FinTech Group beispielsweise demnächst einen IDnow-Konkurrenten sehen?

FinTech Group AG

Finotek ist auf das B2B-Geschäft spezialisiert und bietet seit September aus unserem Frankfurter FinTech Lab heraus seine voll-digitalisierten mobilen Lösungen an. Wir haben somit unser Produktportfolio mit erstklassigen, getesteten und innovativen Lösungen erweitern können. Dazu zählen mobile Banking-Lösungen, die Identitätsprüfungen ohne Medienbrüche und in Echtzeit erlauben.

Wenn man mit den Authentifizierungsmöglichkeiten in Deutschland allgemein schon weiter wäre, könnten wir jetzt sofort eine Kreditplattform anbieten, bei der sie binnen 30 Minuten eine Kreditgenehmigung mobil erhalten.

Um das in Zukunft zu ermöglichen, arbeiten wir gemeinsam an einer gesetzeskonformen mobilen E-Signature. Solche Lösungen können wir gut unseren flatex-Kunden anbieten, aber auch hervorragend Dritten zur Verfügung stellen.

Wie sieht die Zusammenarbeit aus? Bedeutet die Zusammenarbeit, dass Sie einen Teil der Entwicklung nach Korea verlagern, weil es dort mehr Programmierer gibt?

Nein. Für uns bedeutet das Joint Venture mit Finotek ein Brückenkopf zu Asien als wichtigem Absatzmarkt. Und erste Erfolge zeigen sich bereits, denn kesh bieten wir inzwischen nicht nur in Deutschland, sondern auch in Korea an. Wir hatten bereits erste Erfolge, es wäre aber noch zu früh, um Details zu nennen.

Sie sind ja, was Kooperationen und Partnerschaften angeht, recht rührig: Was hat Ihnen die Partnerschaft mit Rocket Internet bis heute bereits gebracht?

Wir sind in einem ersten Schritt beauftragt worden, eine europäische digitale Bank aufzubauen.”

Dank moderner, agiler Arbeitsweisen hat das Projekt in wenigen Wochen einen ersten Meilenstein erreicht. Wir sind dabei, ein Angebot für Festgelder zu attraktiven Zinssätzen zu launchen. Ich würde Ihnen gern mehr berichten, doch bitte noch um etwas Geduld.

Sprechen wir über Perspektiven: Wie müsste es aussehen, wenn es Fintech Group-Produkte oder Leistungen in den nächsten 5 Jahren in Filialen geben würde?

Die Eröffnung eigener Filialen kommt für uns eher nicht in Frage, daher werden es – wenn überhaupt – Filialen von Partnern sein, in denen unsere Produkte oder Teilleistungen angeboten werden. Als Lösung für den direkten Verkaufskontakt haben wir beispielsweise bereits Gutschein- oder Prepaidkarten.

Vielen herzlichen Dank, Herr Niehage.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/39187

Schreiben Sie einen Kommentar