Interview: Giromatch will volldigitalen Prozess für Kredite und Anlagen mit 3 ‑ 4 Prozent Zins bieten

Giromatch

Robin Buschmann ist Gründer und CEO der neuen Direct-Lending-Plattform Giromatch (wir berichteten). Der 35-jährige Frankfurter war vormals bei der Deutschen Bank für die Covered-Bond-Strategie verantwortlich – also ein klassischer Umsteiger von der Bank zum FinTech – und ist Spezialist für die Analyse von Geschäftsmodellen. Wir wollten von ihm ein wenig mehr über Giromatch wissen.

Herr Buschmann, ‘Crowd Lending’ oder ‘Direct Lending’ wird ja regelmässig als “Neue Sau” durchs FinTech-Dorf getrieben – ist aber eigentlich keine neue Erfindung. Was ist an Giromatch neu oder anders?

Bei Giromatch investiert der Anleger nicht in ein einzelnes Kreditprojekt wie bei anderen Plattformen. Er verteilt seine Gelder mit einem Klick auf Kreditprojekte aus ganz Deutschland. Zugrunde liegt ein Algorithmus, der die Anlage automatisiert und optimiert. Der Anleger streut also seine Gelder und reduziert das Risiko.

Sind denn Ihre Mitbewerber riskanter? Sie unterliegen doch auch der Regulierung.

Letztendlich ist unser Ziel, eine verständliche und einfache Anlageklasse zu etablieren, die auch den Mainstream erreicht und dem Thema Sicherheit genügend Rechnung trägt. Wir unterliegen natürlich wie alle anderen Plattformen der Regulierung und halten uns hierbei an die Vorgaben der BaFin. Das ist die Grundvoraussetzung für unser Geschäftsmodell.

Mit wie viel Rendite wollen Sie punkten?

Bei uns liegen die Renditen bei 3 bis 4 Prozent p. a. Anleger hierzulande mögen als eher konservativ und unerfahren gelten. Wir wollen sie überzeugen, dass das Gleichgewicht aus Rendite und Risiko auch bei einer innovativen Anlageform gut austariert sein kann.

Womit wir wieder beim Thema Sicherheit wären. Warum glauben Sie, dass Ihr Produkt risikoärmer sei?

Es ist unabhängig von der Art des Investments immer sicherer, Risiken breit zu streuen, als auf einzelne Anlagen zu setzen. Deshalb haben wir den Algorithmus. Und zusätzlich zahlen wir von jedem umgesetzten Euro einen Teil in einen eigenen Sicherungspool ein. Dies bietet in der Form keine andere Plattform.

Sie wussten, das ich auf den Algorithmus anspringe – o.k. wie funktioniert er?

Ja, das war mir klar (schmunzelt). Der Algorithmus überwacht alle geprüften Darlehensprojekte auf unserer Plattform und zerlegt diese in viele kleine Teilstücke, um sie anschließend auf die unterschiedlichen Investmentzusagen zu verteilen. Das nennen wir Matching. Der Algorithmus ist so aufgesetzt, dass für jeden einzelnen Anleger eine möglichst breite Streuung erreicht wird, um Konzentrationsrisiken zu minimieren. Außerdem sorgt der Algorithmus dafür, dass die erwarteten Renditen und die damit verbundenen erwarteten Ausfallwahrscheinlichkeiten für einzelne Anleger nah beieinander liegen.

Giromatch

Und aus wie vielen Einzelteilen setzt sich dann ein Darlehen zusammen?

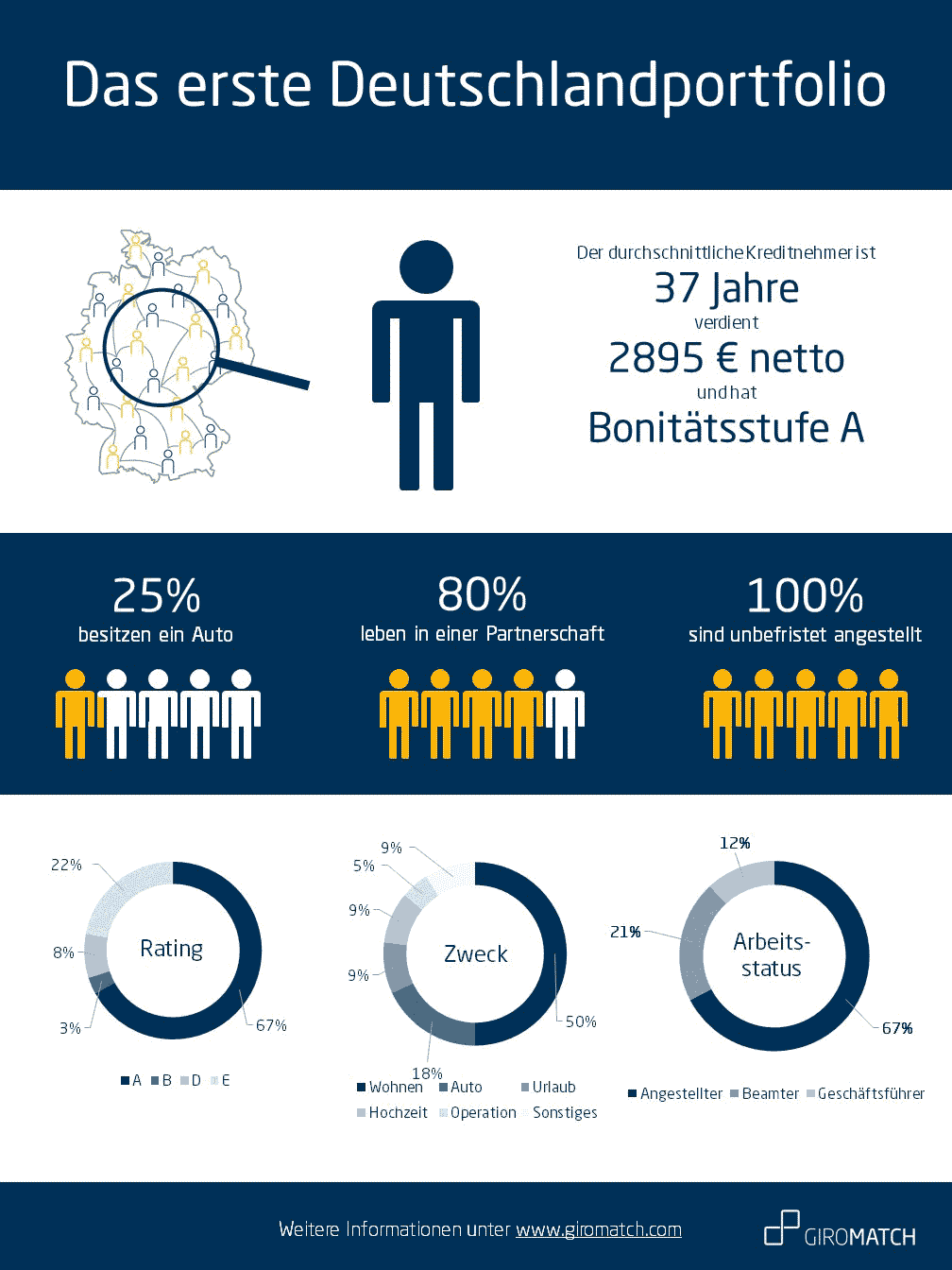

Das Deutschlandportfolio umfasst zwischen 10 und 100 Darlehensprojekte, die Zusammensetzung kann je nach Anlagevolumen und Anzahl der Anleger variieren.

Soviel zur Theorie. Hat sich das in der Praxis auch schon genau so bewiesen oder müssen Sie nachjustieren?

Das erste Deutschlandportfolio hat uns gezeigt, dass unsere Idee in der Praxis funktioniert und die Nachfrage nach dieser Art der Anlage besteht. Die Vollautomatisierung und Digitalisierung aller Prozesse hat reibungslos funktioniert.

Liegt dann Ihr Gewinn in der Automatisierung?

Reicht das?

Ja, genau – dadurch senken wir die Kosten erheblich. Letztendlich bringt die Automatisierung viele Vorteile. Die Prozesse werden effizienter und weniger fehleranfällig. Unsere Kunden durchlaufen eine schnelle und papierlose Customer-Journey und sparen damit viel Zeit. Durch die Einsparpotenziale ergeben sich viele Möglichkeiten bei der Produktgestaltung und dem Pricing. Von daher spielt das Thema Automatisierung schon eine entscheidende Rolle in unserem Geschäftsmodell.

Journalisten gieren nach Neuigkeiten – welche Neuigkeit und welche Pläne haben Sie mitgebracht? Wie soll die Plattform ausgebaut werden?

Wir werden in den nächsten Tagen auch Kreditnehmern einen komplett digitalisierten Prozess anbieten. Der Weg zwischen Antrag und Auszahlung wird dann vollkommen papierlos, ohne Zusatzaufwand und enorm schnell möglich sein. Zudem werden wir In Zukunft unsere digitale und automatisierte Plattformlösung weiteren Kooperationspartnern zur Verfügung stellen. Bei vielen kleineren Banken zum Beispiel stehen gewachsene Strukturen der Realisierung von Kostenvorteilen im Kreditgeschäft entgegen. Auf der Kreditseite wollen wir in naher Zukunft auch Selbständigen und Freiberuflern die Möglichkeit geben, einen Kredit aufzunehmen.

Sie waren Banker. Fühlen Sie sich heute noch als Banker? Und was hat Sie dazu gebracht, aus einer sicheren Position herauszugehen?

Gute Frage. Zur Hälfte ja. FinTech besteht ja aus den Komponenten “Fin” und “Tech”, das heißt das Produkt muss in die Nachfrage der Finanzwelt passen. Und um es passend zu gestalten, braucht es eben viel “Tech”, da das vorherrschende Zinsniveau operative Ineffizienzen nicht verzeiht. Von daher sehe ich mich heute viel mehr auf der Tech-Seite als früher. Dies entspricht aber dem allgemeinen Trend, …

… Banking wird eben digitaler.”

Herr Buschmann – vielen herzlichen Dank!aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/35907

Schreiben Sie einen Kommentar