Kreditverträge, Vollmachten und Co. vollständig per Smartphone oder Online abschließen

IDnow

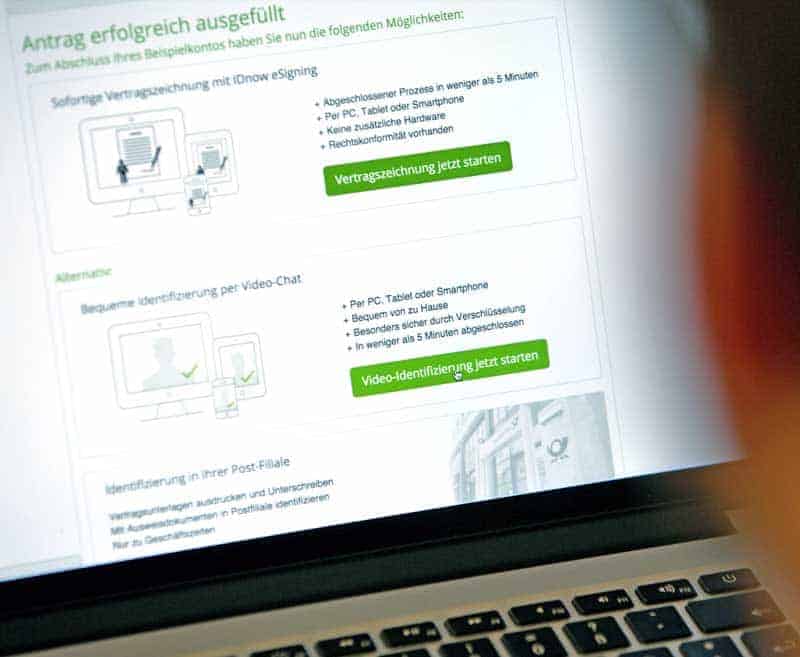

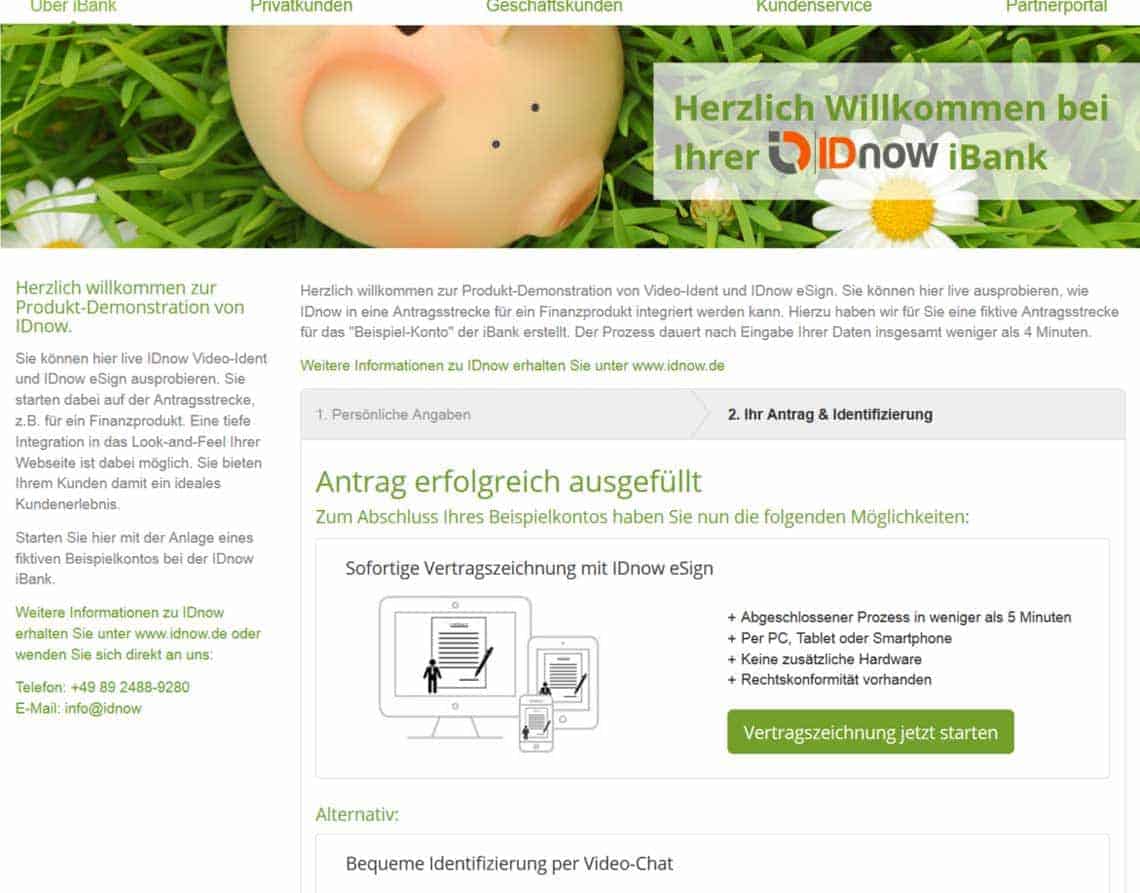

Online-Identifizierung war per IDnow, WebID & Co. schon länger möglich – damit auch das Eröffnen eines Girokontos. Nicht möglich war der GWG-konforme Online-Abschluss eines Kreditvertrages oder die Online-Erteilung einer Vollmacht. IDnow hat heute „IDnow eSign“ veröffentlicht: Es ermögliche eine GWG-konforme Online-Identifizierung plus qualifizierte elektronische Signatur (QES). Damit könne die Unterschrift via Schriftform ersetzt werden.

Vertragsabschlüsse im Internet waren bisher nur in begrenzten Umfang möglich. Das hat sich jetzt geändert: Die neue eSigning-Lösung erfülle die strengen Signaturvorgaben des Deutschen Gesetzgebers, der EU-Richtlinien sowie der in Kürze in Kraft tretenden europäischen Signaturverordnung (eIDAS) für rechtsverbindliche, elektronische Vertragsabschlüsse, sagt IDnow.Neben den Annehmlichkeiten für die Endkunden würden auch Banken und Versicherer in mehrerlei Hinsicht profitieren. Die Lösung eliminiere das bisherige Problem des Medienbruchs, der nach Bankenaussage oft zu Antragsabbrüchen geführt hat. Außerdem kann die Identifizierung und die Vertragsunterschrift in Echtzeit durchgeführt werden, womit der Endkunde direkt nach Ende des Prozesses auf Firmenseite fortfahren kann, ohne auf das Ergebnis warten zu müssen.

Methoden der technischen Integration

Zur Verfügung steht die Nutzung von IDnow mit einem IDnow Ident Center, dann die SaaS-Variante, bei der eigene Callcenter eingesetzt werden oder der On-Premise-Erwerb der Software. Entsprechend unterschiedlich ist der Aufwand der Installation. Von einem halben Tag bis zu mehreren Monaten ist alles denkbar – je nach Komplexität und Integrationstiefe auf Kundenseite. IDnow bietet dafür eine umfangreiche API-Dokumentation, REST- und SFTP-Schnittstellen und integrierbare Mobile SDKs für iOS und Android. Die IDnow-Lösungen laufen alle über deutsche Rechenzentren.

IDnow

[…] Kunden [werden jetzt] in die Lage versetzt, Echtzeit-Prozesse zu realisieren, um beispielsweise Kredite innerhalb von Stunden auszuzahlen, weil der Postweg entfällt. Die Kundenfreundlichkeit wird so deutlich gesteigert und die Konversion der Produktabschlüsse signifikant erhöht.”

Armin Bauer, Gründer und Geschäftsführer von IDnowBauer weiter, “Unser neues eSigning-Produkt ermöglicht mit der qualifizierten elektronischen Signatur Vertragsabschlüsse innerhalb von Minuten – ganz bequem von der Couch aus, entweder über das Internet oder die IDnow-App.“

Rechtsgültige Willenserklärungen auch Online

Mit dem neuen System hätten die Anwender jetzt nicht nur die Möglichkeit, sich online zu identifizieren, sondern auch ihre rechtsgültige Willenserklärung digital abzugeben. Die eSigning-Lösung ist in Deutschland nach §126a BGB der Schriftform gleichgesetzt und in sämtlichen europäischen Mitgliedsstaaten anerkannt.

IDnow

Erste Anwendung: Die Commerz Finanz bietet Finanzierungen über notebook.de

Die Verbindung der Online-Identifikation per Video-Chat mit der qualifizierten elektronischen Signatur (QES) war wohl überfällig. Die Commerz Finanz wird als erstes Kreditinstitut in Kürze den Kunden von notebook.de das IDnow eSign-Verfahren zu Verfügung stellen. Bei Bestellungen über den Onlineshop hat der Kunde die Möglichkeit, seinen Einkauf über einen Kredit der Commerz Finanz zu finanzieren. Innerhalb desselben Vorgangs werden sowohl Online-Kauf- als auch Kreditvertrag abgeschlossen – ausschließlich digital, ohne den Shop zu verlassen. Für die Bank entfällt die aufwändige Bearbeitung des Kreditantrages in Papierform. Der Kunde kann seine Bestellung sofort online abschließen und damit seine Ware schnellstmöglich in Empfang nehmen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/30070

Schreiben Sie einen Kommentar