Banken steigern mit Personalisierung ihre Attraktivität

Acquia

FinTechs mischen mit innovativen Angeboten die Finanzbranche auf – und zwingen Banken zum Umdenken. Der entscheidende Punkt dabei heißt: Personalisierung. Das könnten Banken auch. Was sie dazu brauchen, ist ein umfassendes Datenprofil aus verschiedenen Datenquellen, um dann Kunden konkret persönliche Inhalte aber doch automatisiert und kontextbasiert anbieten zu können. Wie die Zukunft aussehen könnte, skizziert Michael Heuer von Acquia.

von Michael Heuer, Area Vice President Acquia

FinTechs, Google, Apple & Co. setzen mit innovativen digitalen Produkten und Services Banken in ehemals gewinnträchtigen Geschäftsfeldern wie Zahlungsverkehr, Kreditvergabe oder Geldanlage unter Druck. Die Produkt-Palette reicht dabei von Diensten für das Bezahlen via Smartphone wie Apple Pay oder Android Pay über Plattformen für Kredite von Privatpersonen an Privatpersonen wie Auxmoney oder Crosslend bis hin zu Apps für den Kauf und Verkauf von Wertpapieren wie Stash.

Die Trading-App Stash für Kleinanleger zum Beispiel ermöglicht den Handel mit ausgewählten Fonds über das Smartphone ohne Transaktionsgebühren. Es fällt nur eine geringe Monatsgebühr von aktuell einem US-Dollar an; erst ab einer Depotgröße von 5.000 US-Dollar verlangt das Unternehmen pro Jahr einen Obolus von 0,25 Prozent der angelegten Summe. Zum Service gehören zudem Tipps zur Geldanlage, die auf dem Anlageverhalten und dem Nutzerprofil basieren, sowie eine Social-Komponente für die Vernetzung mit anderen Anlegern.

Innovative Direktbanken wie die Fidor Bank in München bieten nicht nur herkömmliche Services wie Girokonto oder Kredite, sondern bringen den Community-Gedanken in das Finanzwesen. Kunden können mit anderen Kunden der Bank in moderierten Foren Anlagetipps diskutieren und sogar über Crowdfunding gemeinsam in neue Geschäftsideen investieren. Der gemeinsame Nenner all dieser digitalen Services: Sie sind benutzerfreundlich, beschleunigen die Prozesse und sind kostengünstiger als bei den traditionellen Banken, da die Gebühren für Kontoführung oder Transaktionen niedriger sind.

Kunden wollen relevante Inhalte

Angesichts dieser Entwicklung verwundert es nicht, dass Finanzinstitute wie die Deutsche Bank massiv in die Digitalisierung ihres Firmen- und Privatkundengeschäfts investieren und neue Banking-Apps veröffentlichen, die etwa Geldtransfers an Freunde und Bekannte (Peer-to-Peer) oder das kontaktlose Bezahlen in Geschäften ermöglichen. Mit der digitalen Transformation können Banken nicht nur ihre Prozesse effizienter gestalten, sondern auch Kosten senken.

Acquia

Ein Weg, um Kunden zu überzeugen, sind personalisierte Inhalte und wirklich auf den Bedarf der Kunden zugeschnittene, relevante Angebote auf allen traditionellen und digitalen Kanälen. Doch die Realität sieht meist anders aus. Die Kunden erwarten Produktempfehlungen und Beratung, die ihrer persönlichen Finanzsituation entsprechen – doch Banken begegnen ihnen oft mit aggressiven Verkaufsangeboten. Zudem mangelt es häufig an der Integration und Konsistenz der verschiedenen Angebote: Die Benutzererfahrung auf mobilen Banking-Apps unterscheidet sich von der Erfahrung auf der Website und eine Personalisierung fehlt gänzlich.

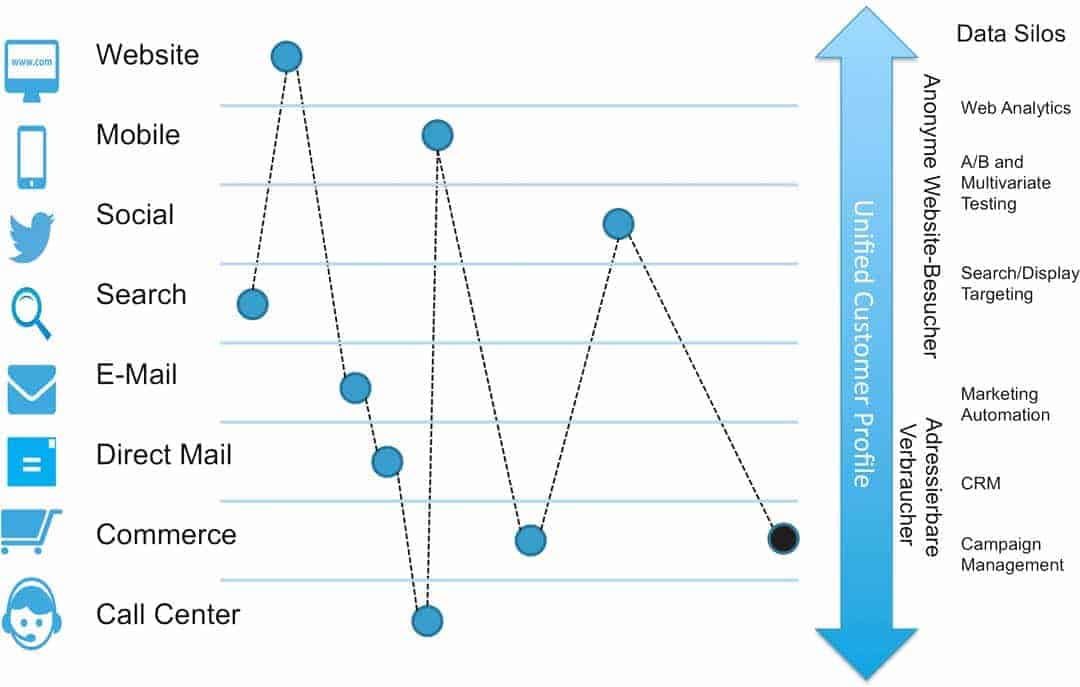

Einheitliches Kundenprofil als Basis für Personalisierung

Acquia

Um personalisierte Inhalte und passgenaue Beratung anbieten zu können, müssen die Banken über eine Datenanalyse die finanzielle Situation, Bedürfnisse und Interessen ihrer Kunden ermitteln. Genügend Informationen über die Kunden sind in den Geldinstituten meist vorhanden, beispielsweise zur Höhe des regelmäßigen Einkommens, zum Sparverhalten, zu den laufenden Kosten oder zum Surfverhalten auf der Webseite. Doch häufig liegen diese Daten in verschiedenen, strikt voneinander getrennten Datensilos vor. Dazu gehören Systeme für CRM, Marketing Automation, Analytics und Business Intelligence, Social Media oder mobile Geräte. Die Fragmentierung verhindert ein umfassendes Bild des Kunden, das sich

mit jeder neuen Interaktion weiterentwickelt.

Abhilfe schaffen Tools, die über JavaScript, REST oder andere APIs Bewegungsdaten der Kunden aus nahezu jedem beliebigen System und verschiedenen Datenquellen importieren und in einem einheitlichen Kundenprofil zusammenfassen. Dieses sogenannte 360-Grad-Unified-Customer-Profil bildet die Basis für die Verteilung von personalisierten Inhalten oder einen individuellen Kundenservice.

Michael Heuer ist Area Vice President and Country Manager – Central Europe (DACH und Benelux) bei Acquia. Heuer ist seit mehr als 25 Jahren in den Bereichen Managed Services, Management Consulting und IT-Vertrieb aktiv. Bei Acquia verantwortet Michael Heuer als Area Vice President and Country Manager – Central Europe (DACH und Benelux) den Ausbau des Großkundengeschäfts und den Aufbau neuer Regionalbüros.

Michael Heuer ist Area Vice President and Country Manager – Central Europe (DACH und Benelux) bei Acquia. Heuer ist seit mehr als 25 Jahren in den Bereichen Managed Services, Management Consulting und IT-Vertrieb aktiv. Bei Acquia verantwortet Michael Heuer als Area Vice President and Country Manager – Central Europe (DACH und Benelux) den Ausbau des Großkundengeschäfts und den Aufbau neuer Regionalbüros.Profil wird stetig verfeinert

Hier kann bereits der Website-Besuch eines anonymen Nutzers den Ausgangspunkt eines einheitlichen Kundenprofils bilden. Surft der noch unbekannte Nutzer die Website einer Bank an, hinterlässt er zunächst Informationen etwa zur IP-Adresse, zu seinem Aufenthaltsort oder zum Typ und Betriebssystem des genutzten Geräts. Verlässt der Besucher die Seite wieder, stehen dem Finanzinstitut weitere Daten zur Verweildauer und den angeklickten Inhalten zur Verfügung. Interessiert sich der Nutzer für Girokonten, Sparkonten, die Finanzierung von Immobilien oder der Wohnungseinrichtung? Oder hat er sich über Anlagevarianten oder eventuell anfallende Gebühren informiert?

Möglicherweise hat er sogar persönliche Daten und seine E-Mail-Adresse angegeben oder ein Formular ausgefüllt. Mit dem Einverständnis des Nutzers ist es möglich, die Lesehistorie mit seiner E-Mail-Adresse in der Datenbank zu verknüpfen. Eröffnet der ursprünglich unbekannte Besucher ein Bankkonto und wird zum Kunden, kann die Bank die Daten an den verschiedenen Touchpoints erfassen und dieses 360-Grad-Konsumenten-Profil mit jeder dokumentierten Interaktion Schritt für Schritt verfeinern.

Personalisierter Kundenservice

Das so entstandene Kundenprofil enthält natürlich auch Informationen zu den Wertpapier-Anlagen, dem Sparguthaben, Tagesgeld-Konto und den regelmäßigen Einnahmen und Abbuchungen. Daher lässt es sich auch für personalisierten Kundenservice einsetzen. Ein Beispiel: Ein Bankkunde nutzt ein spezielles Konto für alle regelmäßigen Zahlungen wie Miete, Versicherungspolicen oder Vereinsbeiträge. Um das Konto zu decken, richtet er die automatische Überweisung eines fixen Betrags ein. Fällt aber eine Sonderzahlung etwa bei den Nebenkosten der Miete an oder erhöht sich der Vereinsbeitrag, kann das Konto außerplanmäßig in die roten Zahlen geraten, der Betrag wird automatisch rückgebucht oder es werden Strafgebühren fällig.

Wie würde eine digitalisierte Bank in diesem Fall reagieren? Sie weist den Kunden automatisiert über eine SMS, eine E-Mail oder eine Push-Notification via App auf die Buchung hin und liefert Lösungsvorschläge, wenn andere Konten des Kunden ausreichend liquide sind. Die Bank hilft damit dem Kunden in einer unangenehmen Situation, vermeidet Strafgebühren und erhöht die Zufriedenheit des Kunden.

Kontextbasierte und individuelle Inhalte

Personalisierung bietet Finanzinstituten aber noch weitere Optionen für die individuelle Ansprache von Kunden. Das stetig wachsende und granularere Kundenprofil ermöglicht fundierte Voraussagen darüber, was die Besucher interessieren könnte und die Chance, individuell auf den jeweiligen Nutzer und seine Interessen zugeschnittene Inhalte auszuliefern. Möglich wird dies durch die Verknüpfung des einheitlichen Kundenprofils mit einer digitalen Content-Plattform.

Acquia

Eine Plattform erkennt durch die genaue Analyse von Daten wie den Web-Logs mit der Historie der Kundeninteraktionen auf Webseiten und maschinelles Lernen den aktuellen Kontext des Besuchers und liefert die am besten geeigneten Inhalte automatisiert an die richtige Person aus. Das heißt: Ein Nutzer, der sich zuletzt auf der Bank-Website über die Konditionen für einen Kredit informiert hat, erhält beim nächsten Besuch ein entsprechendes Angebot angezeigt. Zudem analysiert das Tool über automatisiertes A/B-Testing, welche Inhalte bei welchem Nutzertyp am erfolgreichsten sind, seien es Videos, Artikel, Bilder, Formulare oder Banner-Anzeigen.

Ein schönes Beispiel dafür ist das Finanzportal mint.com von Intuit, das die personalisierte Kundenansprache einsetzt. Nutzer erhalten über Mint eine Übersicht aller Konten, Kartenumsätze oder Rechnungen und können ihre Investments, Ausgaben und Einnahmen auf dem Smartphone, Tablet oder PC verfolgen. Das Portal schlägt den Kunden auf Basis der Datenanalyse auch passende Investments vor oder weist auf Einsparpotenziale hin.

Wenn Banken ihre Datensilos abbauen, ein dynamisches und einheitliches Benutzerprofil aufbauen und Tools für personalisierte und kontextbasierte Inhalte einsetzen, können sie ihren Kunden zum richtigen Zeitpunkt die richtigen Informationen liefern. Dadurch erreichen sie eine konsistente Customer Experience über alle Kanäle hinweg, werden für Kunden attraktiver und gewinnen Vertrauen zurück.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/31501

Schreiben Sie einen Kommentar