Entrust: Verbraucher wollen digitale, sichere und günstige Banken

Entrust

Digital ist das neue Normal

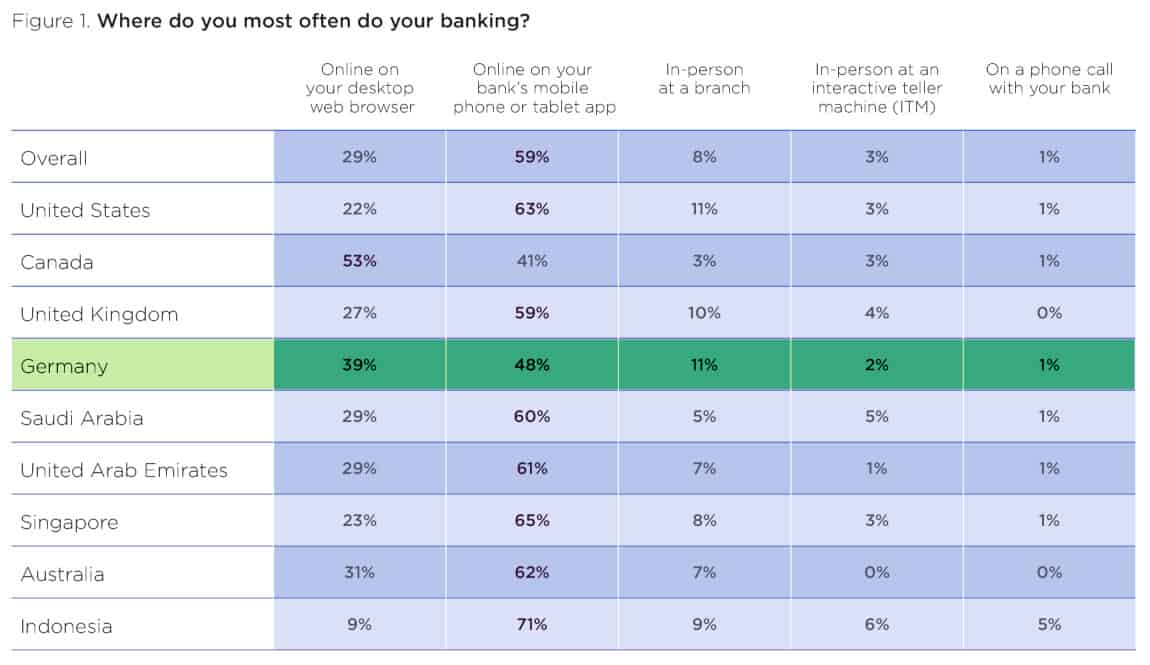

88 Prozent aller Befragten erledigen Bankgeschäfte am liebsten in irgendeiner Form online – digitales Banking ist die neue Norm. Wichtig ist jedoch nach wie vor, den Kunden eine Vielzahl verschiedener digitaler Optionen anzubieten: 59 Prozent der Verbraucher nutzen bankeneigene Apps, während 29 Prozent Transaktionen lieber von ihrem Desktop-Webbrowser durchführen. Omnichannel- und Digital-First-Angebote stehen daher im Fokus der Nachfrage.

Bankgeschäfte vor Ort, beispielsweise in einer Filiale (8 Prozent) oder an einem interaktiven Geld- bzw. Serviceautomaten (3 Prozent) verlieren zunehmend an Bedeutung. Lediglich in Deutschland, Großbritannien und in den USA gehen noch Verbraucher im zweistelligen Prozentbereich am liebsten in eine Niederlassung, um ihre Bankgeschäfte zu erledigen.

Sicher oder raus

Mangelnde Sicherheit von Konten und Karten wirkt sich eindeutig geschäftsschädigend aus, so die Entrust-Studie. 42 Prozent der Befragten waren in den vergangenen 12 Monaten persönlich von Bank- oder Kreditbetrug betroffen oder wurden über entsprechende Versuche informiert. Zwei Drittel von ihnen haben in der Folge ihre Bank oder Kreditgenossenschaft gewechselt. 90 Prozent aller Verbraucher erklärten, dass sie sich im Zuge der Digitalisierung Sorgen um Bank- oder Kreditbetrug machen.

Entrust

Die Studie unterstreicht, dass digitale Transaktionen für Bankkunden immer mehr an Bedeutung gewinnen – dass aber gleichzeitig auch das Bewusstsein für Sicherheitsfragen rund um Online-Interaktionen wächst.“

Uwe Jaspers, Vice President Entrust

Fragt man nach den bevorzugten Sicherheitsmechanismen, ist die Liste praktisch deckungsgleich mit den Angeboten der Banken: Username und Passwort stehen an erster Stelle (80 Prozent), gefolgt von Sicherheitsfragen (58 Prozent), Zwei-Faktor-Authentifizierung (2FA, 43 Prozent) und Fingerabdruck-Erkennung (38 Prozent). Auch Gesichtserkennung hat seine Anhänger (27 Prozent), dagegen fristet eine Identifizierung anhand der Stimme ein Nischendasein (10 Prozent).

Flexible Zahlungsoptionen bieten Wettbewerbsvorteil

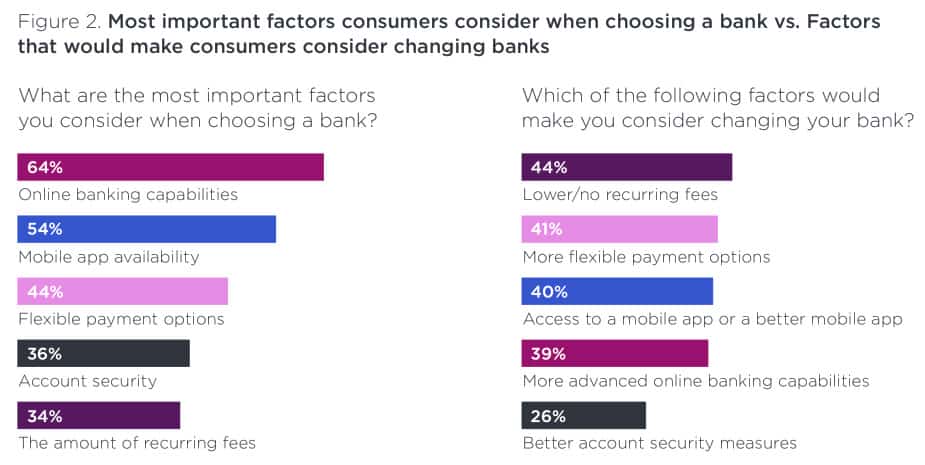

Wer sich mit dem Gedanken trägt, seine Bank zu wechseln, achtet am ehesten auf niedrige Gebühren, digitale Angebote und Security-Maßnahmen. Kundinnen und Kunden, die nach qualitativ hochwertigen, jedoch gleichzeitig kostengünstigen digitalen Finanzdienstleistungen suchen, könnten laut Entrust beispielsweise mit Angeboten wie einem gebührenfreien Überziehungsschutz oder unbegrenztem Devisenhandel angesprochen werden.

Entrust

Darüber hinaus bieten einige Neobanken auch neue Zahlungsmöglichkeiten an, die bei Kunden Anklang finde. So geben 52 Prozent der von Entrust Befragten an, sie würden digitale Währungen für Zahlungen in Betracht ziehen.

Auftrumpfen mit digitalen Karten

Als bevorzugte Zahlungsmethode werden Kredit-/Debitkarten mit Chip (50 Prozent) genannt, jedoch liegen kontaktlose Kredit-/Debitkarten (48 Prozent) nur noch knapp dahinter. Außerdem gaben 53 Prozent an, dass sie von ihrem Finanzinstitut eine digital ausgegebene Debit- oder Kreditkarte erhalten haben.

Digitale Karten, die per App oder Smartphone-Wallet genutzt werden können, erweisen sich als wirksames Verkaufsargument. So ziehen es bereits fast zwei Drittel der Befragten vor, ein Bankkonto digital zu eröffnen. Dafür finden sich bereits generationsübergreifend Mehrheiten. Von den Vertretern der Generation Z präferieren diesen Weg 65 Prozent, unter den Millennials sind es sogar 69 Prozent. Und auch bei der Generation X sind mit 54 Prozent mehr als die Hälfte dabei.

Digital und sicher im Fokus

Das Fazit von Uwe Jaspers, Vice President Financial Secure Issuance Sales EMEA bei Entrust, verweist auf die eindeutigen Trends unter den Bankkundinnen und -kunden. Verbraucher äußerten sowohl eine überwältigende Vorliebe für das Online-Banking als auch eine erhebliche Besorgnis über Betrug, und sie quittierten Sicherheitsverstöße häufig mit einem Wechsel der Bank. Finanzinstitute müssten daher komfortable digitale Erlebnisse mit hochsicheren Schutzmaßnahmen verbinden, um das Vertrauen und die Loyalität der Verbraucher zu stärken, so der Entrust-Vizepräsident. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/136711

Schreiben Sie einen Kommentar