Der europäische Zahlungsverkehr ist im Umbruch – SWIFT-Studie

SWIFT

Der globale Umbruch im institutionellen und Endverbraucher-Zahlungsverkehr ist in vollem Gange. Das Eurosystem hat einen klaren Weg für die Erneuerung der Finanzmarktinfrastruktur eingeschlagen. Dieser Weg der Eurozone und EU-weite Vorschriften wie die zweite Zahlungsverkehrsrichtlinie (PSD2) treiben die radikale Transformation des Zahlungsverkehrs in ganz Europa voran. Das sind wichtige Ergebnisse der neuen Studie „Transformation of the European payments landscape“ von SWIFT, die soeben veröffentlicht wurde.

Die Studie analysiert die Treiber für den Wandel im Zahlungsverkehrssektor – sowohl auf globaler als auch auf europäischer Ebene – und beschreibt die Herausforderungen und Chancen für etablierte Unternehmen in einem Markt, der sich im größten Umbruch aller Zeiten befindet:

1. Die Digitalisierung steigert die Erwartungen an schnelle, reibungslose Zahlungen über alle Grenzen hinweg, die tief in die bestehenden Transaktions- und Ökosysteme eingebettet sind – sowohl für großvolumige Geschäfts- als auch für Endkundenzahlungen 2. Die dynamische Entwicklung neuer Technologien, die große Innovations- und Effizienzpotenziale bieten, ermöglicht es neuen Wettbewerbern – wie zum Beispiel FinTechs, globalen Retail-Giganten, Kartennetzwerken und digitalen Startup-Banken –, etablierte Anbieter und bestehende Geschäftsmodelle herauszufordern 3. Die Regulierungsbehörden greifen ein, um den Wettbewerb zu fördern, die Verbraucherrechte zu schützen sowie um Effizienz und Innovation im Zahlungsverkehr voranzubringen, indem sie beispielsweise die Banken verpflichten, Kundendaten über Kontoinformationen und Zahlungsdienste an Drittanbieter weiterzugeben („Open Banking“).

SWIFT

Die Finanzindustrie befindet sich in einem tiefgreifenden Umbruch. In dieser sich wandelnden Landschaft müssen Marktinfrastrukturen und Finanzinstitute ihre Infrastruktur erneuern und ihre Geschäftsmodelle umgestalten, um den Erwartungen der Kunden gerecht zu werden und neue Chancen zu nutzen.“

Alain Raes, Chief Executive EMEA und Asia Pacific bei SWIFT

Open Banking bricht Zahlungsverkehr auf

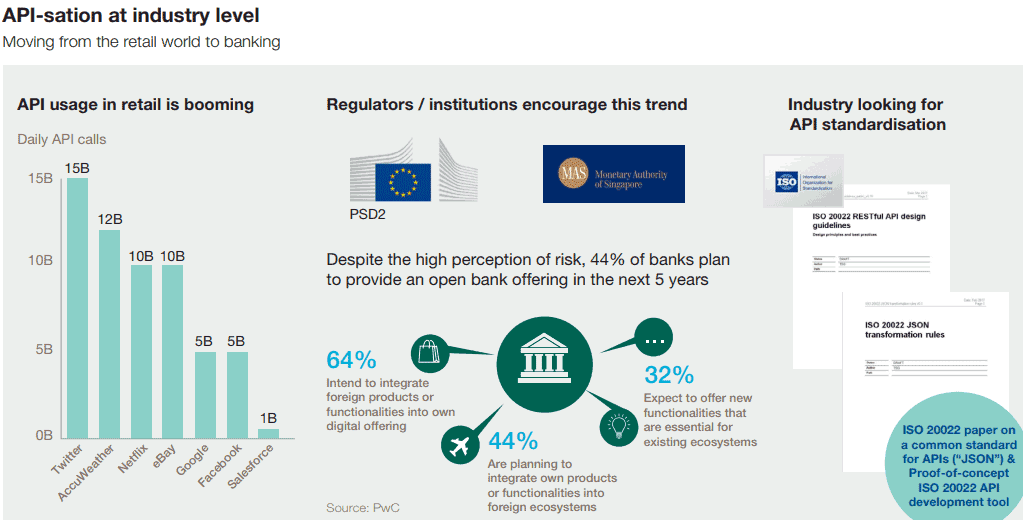

Mit dem Inkrafttreten der zweiten Zahlungsverkehrsrichtlinie wird die Öffnung des Bankwesens für den Wettbewerb, das so genannte „Open Banking“, in Europa ein Ziel der Regulierungsagenda, die es damit FinTechs und anderen Innovatoren ermöglicht, neue Produkte und Dienstleistungen in einem breiten Markt anzubieten. Echtzeitzahlungen werden immer mehr zur Norm, da viele nationale Initiativen entweder live oder im Umsetzungsprozess sind: der paneuropäische RT1-Dienst von EBA CLEARING ist bereits aktiv, während das paneuropäische TARGET Instant Payment Settlement (TIPS) des Eurosystems im November 2018 in Betrieb gehen soll.

PwCSWIFT

Die Infrastrukturen des Zahlungsverkehrsmarktes werden weiterentwickelt und grundsätzlich neu gestaltet, um eine höhere Effizienz beim Betrieb sowie bei Sicherheiten/Liquidität zu erreichen und Innovationen zu unterstützen. Die weltweite Einführung der Norm ISO 20022 schreitet zügig voran. TARGET2 soll 2021 auf den Standard migrieren sowie im gleichen Zeitraum auch EURO1 von EBA CLEARING und der gesamte grenzüberschreitende Zahlungsverkehr über SWIFT.

Neue Wettbewerber und Bedingungen

SWIFT

Neue Wettbewerbsbedingungen, bedeutende technologische Innovationen und eine beispiellose Neugestaltung lang akzeptierter Zahlungsprodukte – all diese Veränderungen üben einen großen Druck auf die Banken aus. Die etablierten Finanzinstitute müssen sich neu erfinden und neue Geschäftsmodelle entwickeln, um das Beste aus ihren beträchtlichen Wettbewerbsvorteilen zu machen: große Kundenstämme und ergiebige Daten, Risikomanagementfähigkeiten, Bilanzstärke, Branchenwissen und Vertrauen.

SWIFT beschreibt in der Studie einige der Entscheidungen, vor denen Finanzinstitute jetzt stehen, und enthält Beiträge von fünf großen Banken, die ihre Perspektive auf die Zukunft schildern. In einem Begleitdokument, das auch auf swift.com verfügbar ist, stellt SWIFT dar, wie es sein Produkt- und Dienstleistungsportfolio weiterentwickelt, um Kunden bei den Veränderungen in der Zahlungslandschaft zu unterstützen.

Das SWIFT-Whitepaper The transformation of the European payments landscape (Der Umbruch in der europäischen Zahlungsverkehrslandschaft) können Sie hier herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/79356

Schreiben Sie einen Kommentar