FinTech-Plattformen digitalisieren die Absatzfinanzierung im B2B

Compeon

Plattformbasierte FinTech-Marktplätze sollen Hersteller und Händler dabei unterstützen, ihren Kunden direkt am Point of Sale im Internet eine Finanzierung anzubieten. Sie schaffen damit auch neue Vertriebswege für Banken und Leasinganbieter. Moderne APIs und Software Development Kits (SDKs) machen das möglich.

von Alex Bierhaus Chief Technology Officer, Compeon

Der Omni-Kanal Ansatz erlangt im Corporate Banking steigende Bedeutung. Durch die zunehmende Verlagerung des Point of Sale (POS) in Online-Kanäle verändern sich die Ansprüche der Kunden an ihre Finanzierung: Kunden wollen diese genau dort abwickeln, wo sie die neue Maschine, den neuen Fuhrpark oder ihr neues sonstiges Produkt kaufen. Für Unternehmen heißt das: Um Medienbrüche und manuelle Prozesse zu vermeiden, müssen sie Finanzierungslösungen direkt an den POS – auch im Internet – anbinden. Und Finanzierungsanbieter müssen ihre Kunden künftig direkt am POS für sich gewinnen.

Banken an den digitalen POS anzubinden, gelang bisher nur manuell

Beides gelang bisher nur selten. Um die passende Finanzierungsform zu finden und Angebote eines Finanzdienstleisters zu erhalten, musste der Kunde oft über mehrere Medien wie Telefon, E-Mail oder sogar Fax kommunizieren.

Heute geht es auch deutlich kundenfreundlicher: FinTech-Plattformen bündeln und verarbeiten sowohl die Angebote als auch die Nachfrage. Sie können den Prozess der Absatzfinanzierung so vollständig digitalisieren. Dank ihres großen Netzwerks von Finanzdienstleistern können sie dem Kunden nicht nur unterschiedliche Finanzierungsformen, sondern auch mehrere konkrete Finanzierungsangebote offerieren. Konkret funktioniert das wie folgt:

Digitale Schnittstellen automatisieren den Prozess

Sobald der Hersteller oder Händler dem Kunden ein Produkt anbietet, laufen Kunden- und Produktdaten in der Regel in sein CRM- bzw. ERP-System ein. Durch eine direkte Schnittstelle zu der Finanzierungsplattform können ein Vertriebsmitarbeiter oder der Kunde selbst daher mit wenigen Klicks über einen visuellen Produktfinder die gewünschte Finanzierungsform auswählen. Für eine erste Orientierung werden auf Basis von historischen Daten und Prognosemodellen bereits an dieser Stelle indikative Zinssätze berechnet.

Alex Bierhaus ist CTO und Mitglied der Geschäftsleitung der Compeon. Er ist für die Funktionsfähigkeit und strategische Weiterentwicklung der IT-Struktur verantwortlich. Zuvor war er Projektleiter und Senior Architect für verschiedene Banken, Versicherungen und Finanzdienstleister. Sie finden Alex Bierhaus auf XING und Twitter: @AlexBierhaus

Alex Bierhaus ist CTO und Mitglied der Geschäftsleitung der Compeon. Er ist für die Funktionsfähigkeit und strategische Weiterentwicklung der IT-Struktur verantwortlich. Zuvor war er Projektleiter und Senior Architect für verschiedene Banken, Versicherungen und Finanzdienstleister. Sie finden Alex Bierhaus auf XING und Twitter: @AlexBierhausDie Vision: Innerhalb kürzester Zeit von der Anfrage zum fertigen Angebot

Auf Basis der Ergebnisparameter kann ein automatisiertes Routing an die angebundenen Finanzdienstleister stattfinden. Diese haben zuvor hinterlegt, welche Länder, Kunden, Finanzierungsarten und Produktsegmente sie interessieren – und erhalten so nur Anfragen, die für sie relevant sind. Der manuelle Aufwand bei der Angebotsfindung wird durch eine Anbindung des Marktplatzes in die Entscheidersysteme des Finanzdienstleisters deutlich reduziert.

Bei einfachen Gebrauchsgütern liegen die Finanzierungsangebote meist schon wenige Stunden nach Einstellen der Anfrage vor. Bei komplexeren Produkten kann es einige Werktage dauern. Am Ende erhält der Kunde mehrere Angebote und kann sich für das passende entscheiden.

APIs und SDKs: Plattformen ermöglichen die Integration

Moderne APIs sind der erste Schritt, um den Plattformgedanken nach außen zu tragen. Allerdings stoßen hier zwei unterschiedliche Realitäten aufeinander: Auf der einen Seite stehen die Hersteller mit großen und robusten ERP- bzw. CRM-Systemen. Nicht selten sind diese technologisch in die Jahre gekommen und verzichten damit auf heute etablierte Standards wie den Representational State Transfer. Auf der anderen Seite stehen die Plattformarchitekturen. Sie sind zwar auf den modernsten Technologie-Stacks aufgebaut, dafür aber nicht auf die Integration mit proprietärer SOAP-Implementierung ausgelegt.

Marktplatzanbieter sind hier angehalten, Lösungen zu schaffen, die beide Welten verbinden. Technologisch gelingt das durch Software Development Kits (SDKs): Sie stellen konkrete Integrationsmethoden für unterschiedliche Plattformen bzw. deren Programmiersprachen zur Verfügung und können damit nahtlos von den Entwicklern der jeweiligen Hersteller übernommen werden.

Laufende Verbesserung des Plattformangebots

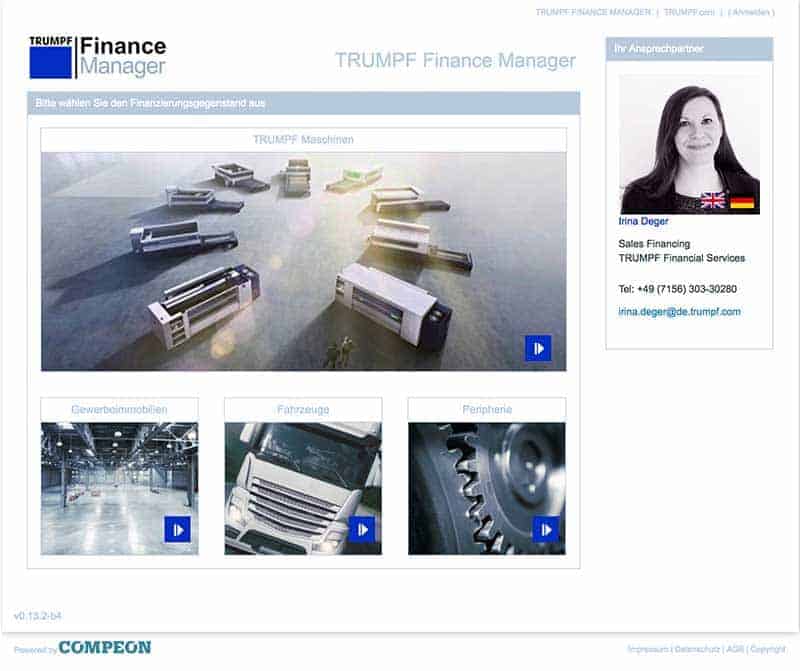

Absatzfinanzierung über das Compeon Die Finanzierungsplattform Compeon arbeitet mit mehr als 220 angeschlossenen Finanzierungspartnern zusammen. Unternehmen finden über das Portal produkt- und anbieterunabhängig die für sie passende Finanzierungslösung. Im Rahmen der Absatzfinanzierung biete das FinTech seine Dienstleistung auch Herstellern und Händlern an. Dabei werden diese über das Internet, Händlernetzwerke oder ihr SAP-System direkt an die Plattform angebunden. Zu den Kunden zählten u.a. das Hightech-Unternehmen Trumpf und der Trailer-Spezialist Schmitz Cargobull.Plattformanbieter werden für ihre Dienstleistungen i.d.R. über eine Provisionsvereinbarung für erfolgreiche Abschlüsse vergütet. Dabei ist es wichtig, dass sie fortlaufend in den Ausbau ihres Produktes investieren.

Die Finanzierungsplattform Compeon arbeitet mit mehr als 220 angeschlossenen Finanzierungspartnern zusammen. Unternehmen finden über das Portal produkt- und anbieterunabhängig die für sie passende Finanzierungslösung. Im Rahmen der Absatzfinanzierung biete das FinTech seine Dienstleistung auch Herstellern und Händlern an. Dabei werden diese über das Internet, Händlernetzwerke oder ihr SAP-System direkt an die Plattform angebunden. Zu den Kunden zählten u.a. das Hightech-Unternehmen Trumpf und der Trailer-Spezialist Schmitz Cargobull.Plattformanbieter werden für ihre Dienstleistungen i.d.R. über eine Provisionsvereinbarung für erfolgreiche Abschlüsse vergütet. Dabei ist es wichtig, dass sie fortlaufend in den Ausbau ihres Produktes investieren.

Die Finanzierungsplattform Compeon arbeitet mit mehr als 220 angeschlossenen Finanzierungspartnern zusammen. Unternehmen finden über das Portal produkt- und anbieterunabhängig die für sie passende Finanzierungslösung. Im Rahmen der Absatzfinanzierung biete das FinTech seine Dienstleistung auch Herstellern und Händlern an. Dabei werden diese über das Internet, Händlernetzwerke oder ihr SAP-System direkt an die Plattform angebunden. Zu den Kunden zählten u.a. das Hightech-Unternehmen Trumpf und der Trailer-Spezialist Schmitz Cargobull.Aktuell gilt es beispielsweise, die klassische Entscheidungsbaumlogik von Finanzierungsfindern weiterzuentwickeln. Neue kognitive Lösungen beziehen Datenströme wie Kennzahlen, Branchenratings, zu finanzierendes Produkt und Kundenpräferenzen mit ein und ermöglichen damit, eine bessere Finanzierungsform zu finden. So werden die Ansprüche des Kunden (Finanzierung des Objekts) und des Finanzdienstleisters (Finanzierung auf Basis des eigenen Risikos/Return Modells) gleichermaßen berücksichtigt. Da solche Lösungen direkt in die Plattform integriert werden, stehen sie allen angebundenen Herstellern automatisch und ohne eigene Investitionen zur Verfügung.

Finanzierungsplattform als Vorteil für Finanzdienstleister

Die Kooperation mit einer Finanzierungsplattform hat sowohl für Hersteller und Händler als auch für Finanzdienstleister viele Vorteile. Hersteller bzw. Händler verbessern ihren Kundenservice und erhöhen ihre Absatzchancen, indem sie auf die geänderten Ansprüche ihrer Kunden reagieren. Finanzdienstleister erhalten qualifizierte Anfragen neuer Kunden, ohne umfangreiche IT-Strukturen im eigenen Hause aufbauen zu müssen. Der Aufwand für die Systemintegration ist allerdings höher als auf Seiten der Hersteller, denn die Systeme der Markt- und Marktfolgeseite sind oftmals nicht miteinander verbunden. Finanzdienstleister, die qualifizierte Finanzierungsanfragen möglichst automatisiert bearbeiten möchten, müssen daher bereit sein, sich nicht nur nach außen über APIs zu öffnen, sondern auch intern ihre eigenen Systeme zu verbinden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/46301

Schreiben Sie einen Kommentar