Targobank Bezahl-App angetestet: Erste girocard-Payment-App von einer Privatbank

Bigstock/Linsenbarth

Die Targobank Mutter Credit Mutuel gehört zu den weltweiten Pionieren beim mobilen Bezahlen. Deren IT-Tochter EURO INFORMATION gründete dafür sogar einen eigenen Mobilfunk-Provider. Doch die Targobank konnte davon zunächst nicht profitieren. Auch beim Thema Apple und Google Pay begnügt man sich hierzulande mit der Zuschauerrolle am Spielfeldrand. Ende 2019 allerdings erfolgte der stille Launch einer eigenen Mobile-Payment-App für die girocard.

von Rudolf Linsenbarth

Eine gute Gelegenheit, diese girocard-App einem kurzen Test zu unterziehen. Die App findet man bei Google Play, und sie heißt „Targobank Bezahl-App“. Im iTunes Store wird man aber noch nicht fündig. Für das iPhone gibt es ja trotz „Apple Pay Gesetz“ noch keine Möglichkeit, ein eigenes NFC-basiertes Payment zu launchen!

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.Auf Rückfrage wurde mir mitgeteilt, dass es in der App selbst keine Kontodaten gibt, die man einsehen kann und deshalb im Sinne der Nutzerfreundlichkeit diese Variante gewählt wurde.

Bei der ersten Bezahltransaktion nach der Installation wird dann aber immer eine PIN gefordert, egal wie hoch der Betrag ist. Die Pin ist übrigens dieselbe wie für die Plastikkarte und lässt sich nicht ändern.“

Genauso war es dann auch. Der erste Versuch einer Bezahlung bei einem Bäcker mit einem Bon in Höhe von 8,50 € wurde per Pin autorisiert und lief problemlos durch. Die erfolgreiche PIN-Eingabe bei dieser Zahlung setzt dann den Trigger zurück und der Kunde kann die nächsten Low Value Zahlungen (Beträge unter 25 €) ohne weitere PIN-Eingaben bewerkstelligen.

Allerdings gibt es im Smartphone wie auch bei der Plastikkarte einen Zähler, der nach 5 aufeinanderfolgenden Low-Value-Transaktionen der girocard dann doch eine PIN fordert. Im Prinzip verhält sich die App hier exakt so wie die Plastikkarte. Ich vermute mal, man wollte hier nicht in die Autorisierung am Backend eingreifen und hat sich einfach an die vorhandene Infrastruktur angepasst.

Linsenbarth

Die „installierte“ Karte wird übrigens als Standard-Bezahlkarte markiert. Ein Schieberegler suggeriert, dass noch weitere Karten hinzugefügt werden könnten (siehe Bild rechts). Laut Aussage der Targobank sind das aber nur weitere Girokarten von anderen Targobank-Konten. Zum Beispiel für ein zusätzliches Haushaltskonto mit einem separaten Online-Banking-Zugang. Das Hinzufügen der CoBadge VPay Karte oder einer eventuell vorhandenen VISA-Karte ist derzeit noch nicht möglich.

Für das Bezahlen an sich kann man entscheiden, ob das bei gesperrtem Bildschirm möglich sein soll, oder dafür erst die App geöffnet werden muss.

Gut gefallen hat mir, dass die App bei Ernstings Family die kontaktlose Lastschrift geflissentlich ignoriert und stattdessen zu einer girocard-Transaktion führt. Meine Targobank girocard Plastikkarte mündet dort auch bei kontaktlosen Zahlungen regelmäßig in einer Lastschrift.

Das heißt, trotz tappen für Beträge unter 25 € ist eine Unterschrift zu leisten.“

Linsenbarth

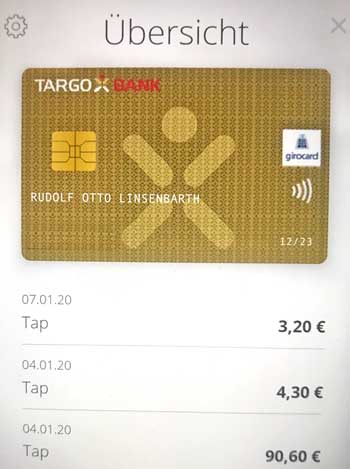

Die App verfügt über eine Transaktionshistorie, in der Datum und Betrag sofort nach dem Tap auftauchen, auch wenn das Smartphone kein Netz hat. Leider werden diese Daten später nicht weiter angereichert. Zudem werden ältere Transaktionen durch die neueren sehr schnell überschrieben. Da die App sich sehr dicht an der UX der Karte bewegt, ist CDCVM selbstverständlich auch nicht vorhanden.

Die App speichert insgesamt 9 Keys vorab. Das bedeutet 9 mögliche Zahlungen, wenn keine Netzabdeckung vorhanden ist. Der Wert erscheint ausreichend und entspricht dem, was auch die App Mobiles Bezahlen von den Sparkassen oder Google Pay vorsehen. Nicht getestet habe ich, ob die App auf mehreren Smartphones gleichzeitig betrieben werden kann. Aber das soll ohne Probleme möglich sein.

Fazit: Proof of Concept mit Potenzial

Die Targobank Bezahl-App ist die erste Mobile Payment für die girocard von einer Privatbank. Die Aktivierung ist auf jeden Fall eine der einfachsten für eine kartenbasierte Mobile-Payment-Lösung.“

Die Targobank Bezahl-App ist die erste Mobile Payment für die girocard von einer Privatbank. Die Aktivierung ist auf jeden Fall eine der einfachsten für eine kartenbasierte Mobile-Payment-Lösung.“

Wer die App nutzen möchte, um seine Plastikkarte zu Hause zu lassen oder einem weiteren Familienmitglied einfach eine Bezahlmöglichkeit an die Hand geben will, wird hier gut bedient.

Das Prozessing der girocard übernimmt hier der Bankverlag aus Köln. Vieles was an der Targobank Bezahl-App verbessert werden könnte, bedarf auch einer Überarbeitung der dortigen Backend-Infrastruktur. Alleine wird die Targobank daher Features wie eine eigene PIN für die App, Verzicht auf PIN-Eingaberegeln, die identisch zum Plastikprodukt sind, oder gar ein CDCVM nicht einführen können.

Möglich wäre es aber, der Tap-Historie eine Uhrzeit hinzuzufügen, einen größeren Arbeitsspeicher für mehr Transaktionen zu spendieren, oder sogar die Taps mit den Händlernamen aus dem Online-Banking-Backend zu verknüpfen.

Zumindest an den letzteren Verbesserungsmöglichkeiten wird sich zeigen, ob die Targobank Bezahl-App nur ein Proof of Concept ist.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/101915

Schreiben Sie einen Kommentar