Kontoeröffnung 2021? Bis zu 37 Pflichtfelder, lange Wartezeiten und kaputte Links …

Wer ein Konto bei einer deutschen Bank digital eröffnen will, braucht oft Zeit und Nerven. Bis zu 37 Pflichtfelder stellen sich den Kunden bei manchen Instituten einer erfolgreichen Anmeldung in den Weg. Doch damit nicht genug: Teilweise dauert es anschließend noch länger als eine Woche, bis das Konto freigeschaltet wird. Das zeigt die Studie Kontoeröffnung 2021 (hier als PDF). Cofinpro hat dafür klassische Filialbanken, Direktbanken und Neobanken (Cofinpro nennt sie Challengerbanken) einem Praxistest unterzogen.

Cofinpro

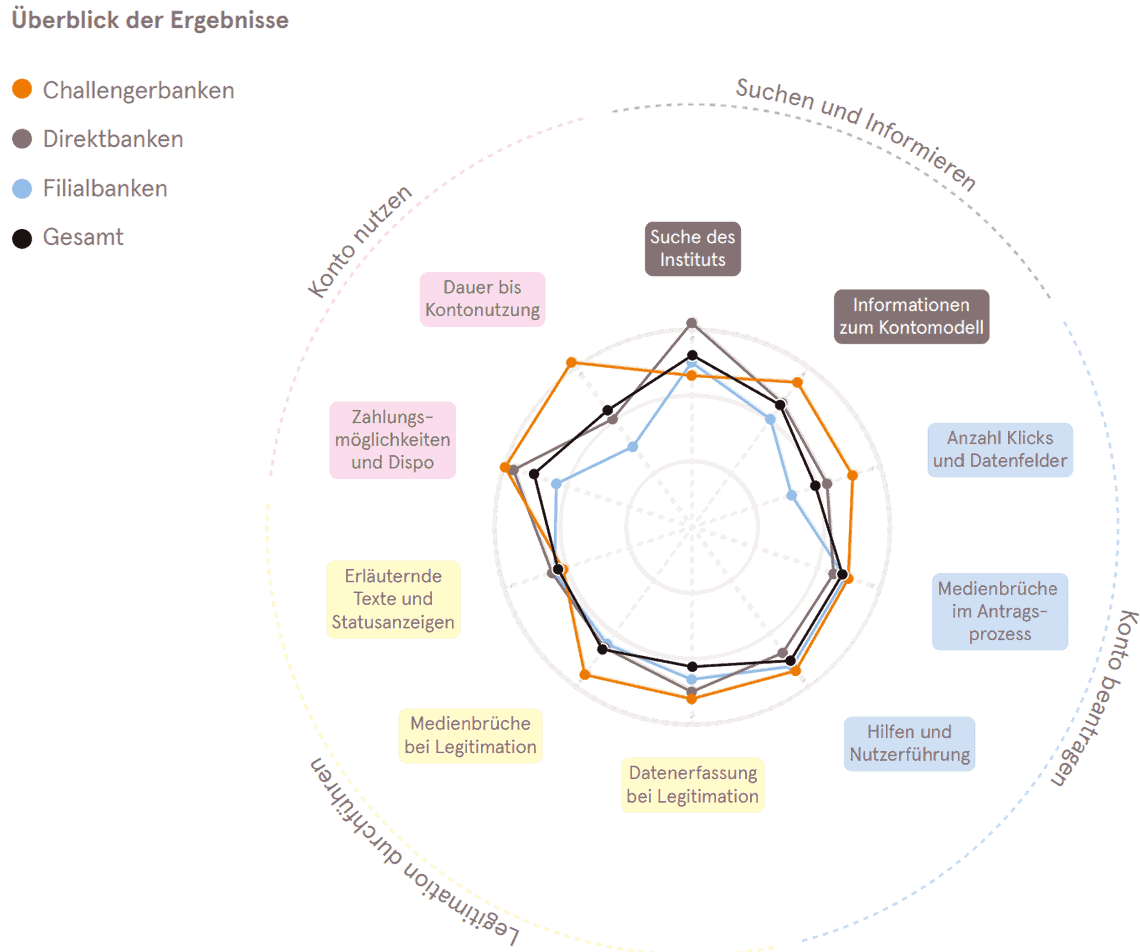

[F]ür alle Bankengruppen ist das Girokonto ein Ankerprodukt in der Kundenbeziehung und daher von zentraler Bedeutung. Ihre Herangehensweisen könnten allerdings unterschiedlicher nicht sein.

Cofinpro

Die digitalen Newcomer denken den Antragsvorgang konsequent vom Kunden aus und haben mit klassischen Formularen gebrochen. Demgegenüber steht bei den traditionellen Instituten die Abbildung bankinterner Prozesse im Mittelpunkt. Sie schrecken ihre Kunden schon zum Start mit behördenähnlichen Antragsstrecken sowie einem großen Datenhunger ab. Dies gilt übrigens nicht nur für die Filialbanken, sondern auch für Direktbanken, die ja schon seit Jahren am Markt etabliert sind.“

Joachim Butterweck, Senior Manager Cofinpro

Cofinpro

Für die Studie hat Cofinpro den Antragsprozess aus Kundensicht unter die Lupe genommen – vom Wunsch, ein Konto zu eröffnen bis hin zur Nutzung. Allerdings ausschließlich die „digitale Kontoeröffnung“.

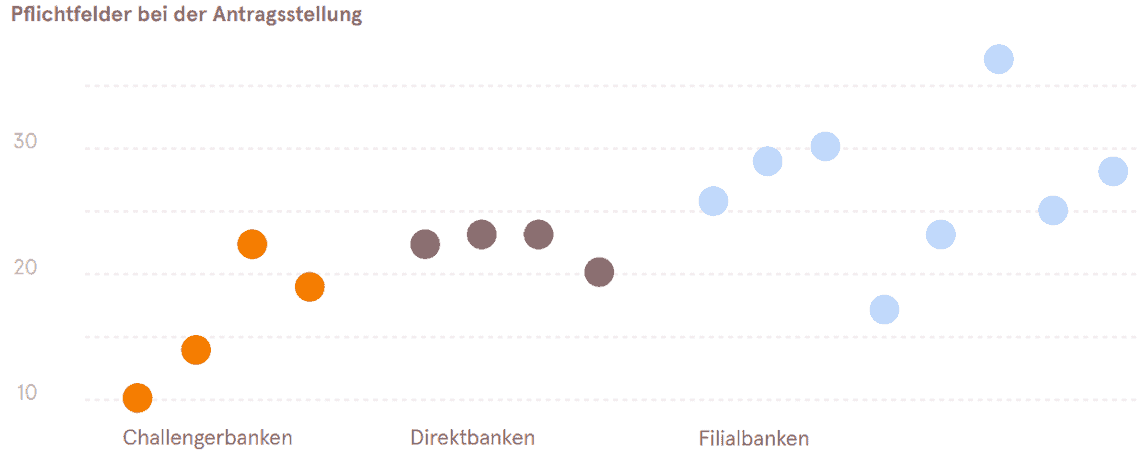

Etablierte Banken haben einen großen Datenhunger

Die Unterschiede sind teils enorm: Allein der Weg von der Google-Suche bis zum Antragsformular dauerte zwischen einem und 16 Klicks – da muss ein interessierter Kunde schon sehr hartnäckig am Ball bleiben. Sogar auf defekte Links sind die Tester im Rahmen der Studie gestoßen.

Auch der Antragsprozess selbst stellt eine Hürde dar: So liegt die Anzahl der erhobenen Daten-Pflichtfelder zwischen 10 und 37.

Übertriebener Datenhunger ist kontraproduktiv, weil die Abbruchquoten steigen. Sinnvoller ist es, dem Kunden Freiheiten in der Beantwortung durch optionale Felder zu geben. Aber vor allem die etablierten Institute wollen es genau wissen und verlangen Daten, die für die Kontoeröffnung nicht zwingend notwendig sind.“

Cofinpro

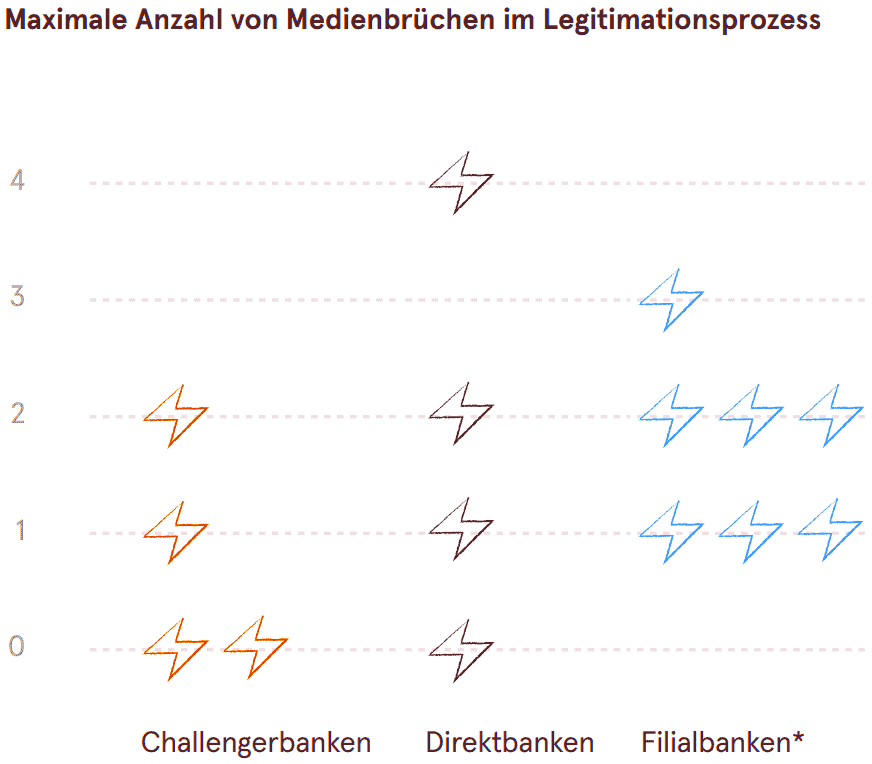

Verbesserungspotenzial sieht Butterweck auch bei der Video-Legitimation, bei der es zwischen den Instituten und Anbietern große Unterschiede gibt. Es fällt auf, dass Neobanken mit weniger Medienbrüchen auskommen, während gerade bei den Direktbanken zwischen App, Mailprogramm, SMS oder Browser gewechselt werden muss. Der Bankenexperte weist darauf hin, dass neben dem Prozess auch der Dienstleister dahinter sorgfältig ausgesucht werden muss:

Bei einem Konto konnten wir den Legimitationsprozess aufgrund extremer Wartezeiten nicht abschließen. Nach dreimal 45 Minuten in der Warteschleife haben wir abgebrochen.“

Und was passiert nach der erfolgreichen Anmeldung? Häufig erst einmal gar nichts. Bei Filial- und Direktbanken dauert es teilweise über eine Woche, bis das Konto tatsächlich genutzt werden kann. Nur jedes dritte Institut ermöglicht eine sofortige Kontonutzung. Anders bei den Neobanken, hier ist eine sofortige Nutzung Standard. Butterweck bewertet aber auch komplizierte postalische Prozesse für Kontozugangsdaten wie PIN und TAN kritisch: „Von einer Bank erhielten wir zehn Briefe und E-Mails im Rahmen der Kontoeröffnung. Das ist zu viel des Guten. Wichtiger ist es, die erforderlichen Karten schnell zu verschicken. Wer sich dann noch mit einer kreativen Verpackung abhebt, baut schnell eine gute Bindung zum Kunden auf.“

Cofinpro

Über die Studie

Für die Studie „Kontoeröffnung 2021: Das geht noch besser“ wurde zwischen Mitte Oktober und Mitte November 2020 bei 16 Banken online ein Konto eröffnet. Bei der Auswahl der Girokonten achteten die Prüfer auf möglichst geringe Kosten, eine dazugehörige Kredit- und/oder Girokarte, kostenlose Bargeldabhebungen, die Möglichkeit eines Dispokredits sowie einen durchgehend digitalen Antragsprozess bis zur Nutzung des Kontos.

Die komplette Studie steht hier kostenfrei und ohne Adressangabe zum Download bereit.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/117598

Schreiben Sie einen Kommentar