Kundensegmentierung bei Banken: Individualität durch datengetriebene Ansätze

lenets_sergey/Bigstock

„Benefit Segmentation“ und „Customer Future Value“ sind Schlagwörter, die die Kundensegmentierung maßgeblich verändern werden. Nun befasst sich eine Studie eines Unternehmens aus dem Umfeld der Universität Regensburg damit, wie die Digitalisierung zur Kundensegmentierung beitragen kann.

In einer aktuellen Expertenbefragung von ibi research geben 86 % der Befragten an, dass durch die Segmentierung nach Kundenbedürfnissen, der sogenannten Benefit Segmentation, neue Segmentierungsansätze entstehen können. Der Customer Future Value, also die Prognose des zukünftigen Werts des Kunden, wird aus Sicht von 55 Prozent der Experten ein neues Element der Kundensegmentierung sein.

Studie auf Basis von 35 tiefgehenden Expertengesprächen

Basis der Studie zur „Kundensegmentierung in Banken und Sparkassen“ waren 35 Expertengespräche mit Vertretern der Finanzdienstleistungsbranche sowie aus finanzdienstleistungsnahen Unternehmen wie etwa Rechenzentren. Basierend auf einer Literaturrecherche werden innovative Segmentierungsansätze aus anderen Branchen und Ländern im Fragebogen vorgestellt und durch die Experten bewertet. Der Fokus liegt insbesondere auf Segmentierungsmodellen, die die Vorteile der Digitalisierung mit einbeziehen.

Bisher Segmentierung nach Schema F: Lebensphasen und ABC-Modell

Aktuell werden in Banken und Sparkassen zur Segmentierung der Kunden überwiegend die klassische ABC-Segmentierung (61 Prozent) sowie das Lebensphasenmodell (39 Prozent) eingesetzt. Während erstgenannte auf Basis demografischer Daten durchgeführt wird und ein sehr statisches Modell darstellt, besitzt das Lebensphasenmodell durch Veränderungen in der Lebenssituation hinsichtlich der Kundeneinordnung einen dynamischen Charakter. Gemeinsam haben die beiden traditionellen Modelle, dass die individuelle Situation des Kunden nur eingeschränkt einfließt.

ibi research

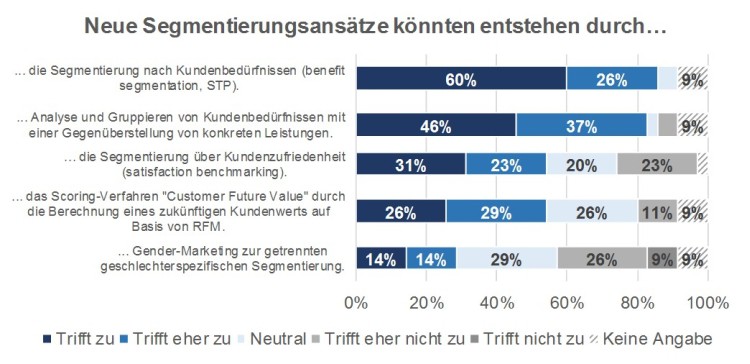

Die Digitalisierung bietet hingegen umfangreiche Möglichkeiten zur individuellen Berücksichtigung eines Kunden. Vier von fünf Experten sehen Potenziale für die Entstehung neuer Segmentierungsansätze in der Benefit Segmentation (86 Prozent), die die Kundenbedürfnisse in den Vordergrund stellt, sowie der Analyse und Gruppierung von Kundenbedürfnissen mit einer Gegenüberstellung von konkreten Leistungen (83 Prozent). Darüber hinaus können durch Satisfaction Benchmarking (54 Prozent) oder den Einsatz des Scoring-Verfahrens „Customer Future Value“ (55 Prozent) neue Ansätze zur Kundensegmentierung entstehen. Uneinigkeit herrscht hingegen beim Gender-Marketing zur geschlechterspezifischen Segmentierung.

Dilemma der Banken: Individualität in der Beratung vs. fehlende Daten

Deutlich wurde auch, dass ein Trend zur Individualisierung dringend erforderlich, aber noch nicht bei den Instituten angekommen ist. So werden bislang erst bei einem Drittel der Institute rund 20 Prozent der Segmentierungskriterien automatisch erfasst und gerade einmal 10 Prozent der Institute erfassen 80 Prozent der Segmentierungskriterien auf automatisierter Basis. Dabei ist eine individuelle Betrachtung des Kunden, verbunden mit One-to-one-Marketing, durchaus erkennbar. „Es ist aber zu vermuten, dass sich viele Unternehmen hierbei in einem Dilemma befinden“, heißt es in der Studie. „Zum einen möchten sie ihre Kunden gerne detaillierter segmentieren und betreuen, zum anderen liegen ihnen die relevanten Daten nicht vor oder sind aufgrund schlechter Datenqualität nicht verwertbar.“

Bessere Segmentierung kann Kosten sparen

Mit der Anpassung der Kundensegmentierung geht aus Sicht eines Großteils der Experten die Senkung der Kosten für die Marktbearbeitung einher (40 %), während 31 % einen Anstieg und 29 % keine Veränderung bei der Entwicklung der Marktbearbeitungskosten erwarten. Ein erhöhter IT-Einsatz ist für die Verwendung neuer Segmentierungsansätze unausweichlich. Aus Sicht aller Experten können die anfallenden IT-Kosten jedoch durch Kosteneinsparungen in der Marktbearbeitung gerechtfertigt werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/47116

Schreiben Sie einen Kommentar