Next Step: Biometrie sorgt für mehr Sicherheit am Geldautomaten – per Gesichtserkennung

Die neue GAA-Generation kommt mit Gesichtserkennung und deutlich intelligenterer SoftwareITFM

Transaktionen am Geldautomaten besser absichern? Geht. Beispielsweise durch Gesichtserkennung und Erfassung von Bewegungsabläufen. Diebold Nixdorf legt da nun vor und entwickelt neue Geldautomaten für die DN Series. Mit einer neuen Kamera und aktueller Gesichtserkennungssoftware wird man gegen kriminelle Vorgehensweisen wie zum Beispiel Shoulder-Surfing oder Cash Trapping vorgehen. Diebold Nixdorf (Website) verriet IT Finanzmagazin vorab, was zu erwarten ist.

Der Schaden durch das Abgreifen von Daten an Geldautomaten ist in Deutschland zwar im vergangenen Jahr weiter leicht gesunken (laut Euro Kartensysteme auf ca. 1,28 Millionen Euro bis einschließlich November; ein Jahr zuvor waren es im gleichen Zeitraum noch 1,34 Millionen Euro). Dennoch versuchen Kriminelle nach wie vor, an GAAs die PIN von Bankkunden durch „Shoulder-Surfing“ auszuspähen. Mit dieser maximal trivialen Vorgehensweise werden die erspähten PIN-Nummern später für den unerlaubten Zugriff auf Daten oder Konten genutzt. Auch „Cash Trapping“, wobei Angreifer versuchen über Vorrichtungen am Geldausgabefach der Geldautomaten (zum Beispiel mit zusätzlichen Klappen oder simplen doppelseitigem Klebeband) an Bargeld zu gelangen, ist nach wie vor in Deutschland zu beklagen.

Gesichtserkennung als Template macht kriminellen keine Freude

Diebold Nixdorf

Um solchen Fällen vorzubeugen, eignet sich unter anderem die biometrische Erkennung und Analyse von Gesichtern. Genau dort wird Diebold Nixdorf mit seiner neuen Video-Analytics-Anwendung ansetzen. Sie erlaubt es, die Kamera des Geldautomaten zur Verbesserung der Kundensicherheit einzusetzen, indem Gesichter in der Nähe des Geldautomaten erfasst und analysiert werden. Dabei werden keine personenbezogenen biometrischen Daten gespeichert. Vielmehr werden die betreffenden Daten anonymisiert nur bis zum Abschluss der Transaktion auf einem flüchtigen Speicher direkt im Gerät gesichert. Das Gesicht bleibt dabei nur ein Template, das keinem Kunden zugeordnet wird.

Abhängig von der Szene vor dem Automaten können verschiedene Aktionen über die Analysesoftware ausgelöst werden.“

Dazu einige Beispiele: Das Auftauchen einer Person im Bildausschnitt der Kamera wird durch die Software erkannt und der Automat geht von einem eventuellen Stand-by Modus umgehend in den Betriebsmodus.

Wird allerdings nur ein Körper, jedoch kein Gesicht von der Kamera wahrgenommen, besteht die Möglichkeit, über eine Meldung am Bildschirm die Person aufzufordern, das Gesicht zu enthüllen. Andernfalls bliebe der Automat im Stand-by Modus. So kann Angreifern entgegengewirkt werden, die versuchen, mit vermummtem Gesicht und gestohlener Karte an Geld zu gelangen.

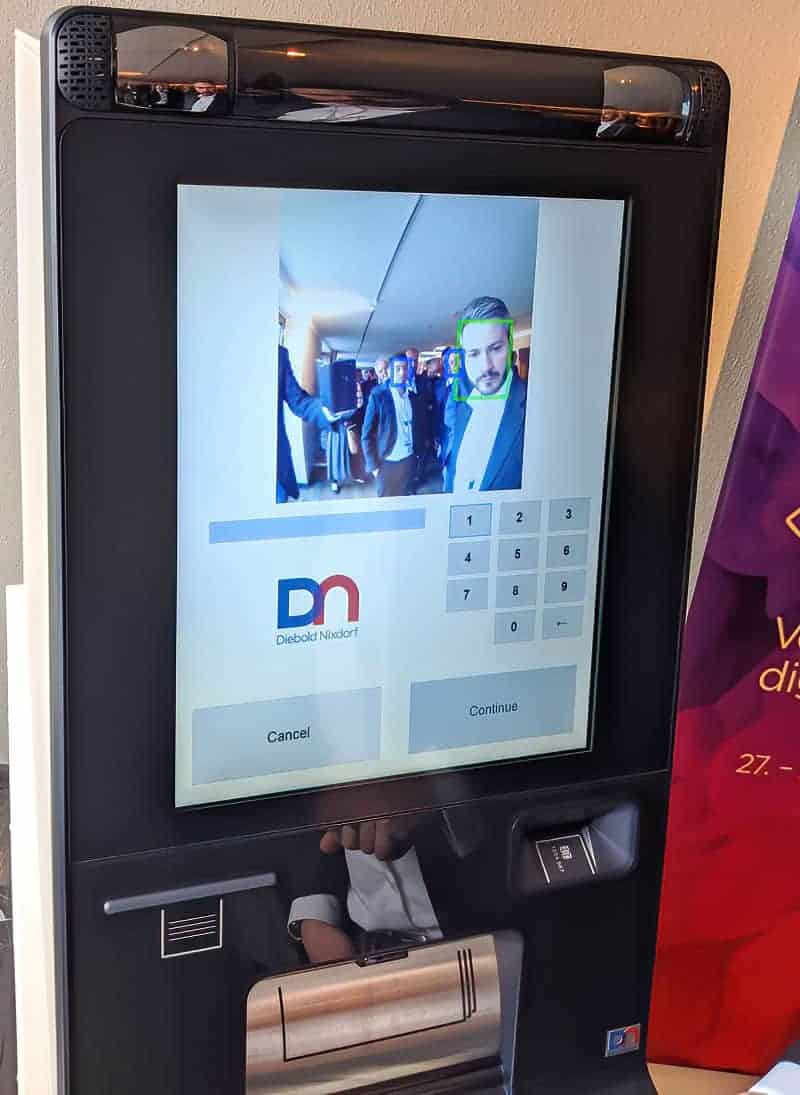

Gesichtserkennung funktioniert gut (Grüner Rahmen ist der Nutzer, Blaue Rahmen sind nicht kritische Passanten). Aber filmt der Angreifer (links im Bild der Kamera) mit dem Smartphone die PIN-Eingabe, reagiert das System noch nicht.ITFM

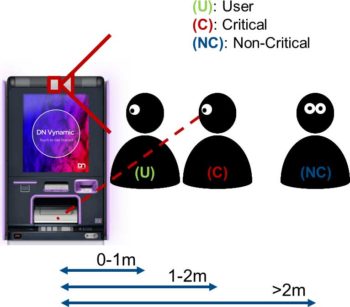

Die neue Software erkennt zudem frühzeitig Versuche von Shoulder-Surfing und verhindert damit kriminelle Angriffe auf Kundenkarten und -geld. Sämtliche Gesichter, die während einer Transaktion in der Nähe des Automaten auftauchen, werden von der Software je nach Abstand als kritisch oder unkritisch klassifiziert. Das funktioniert schon recht gut, wie ein Kurztest an einem Prototyp auf der vorigen Bankenfachtagung in Rottach-Egern zeigte.

Nur: Wenn der Shoulder-Surfing-Angreifer das Gesicht mehr als die Hälfte (z.B. mit der Hand) verdeckt, greift die Software noch ins Leere. Ebenso, wenn man mit einem Smartphone die PIN-Eingabe filmt (Bild rechts). Das ist jedoch nur ein Einstellung- und Trainingsthema – wie gesagt, aktuell nur der „Prototyp“.

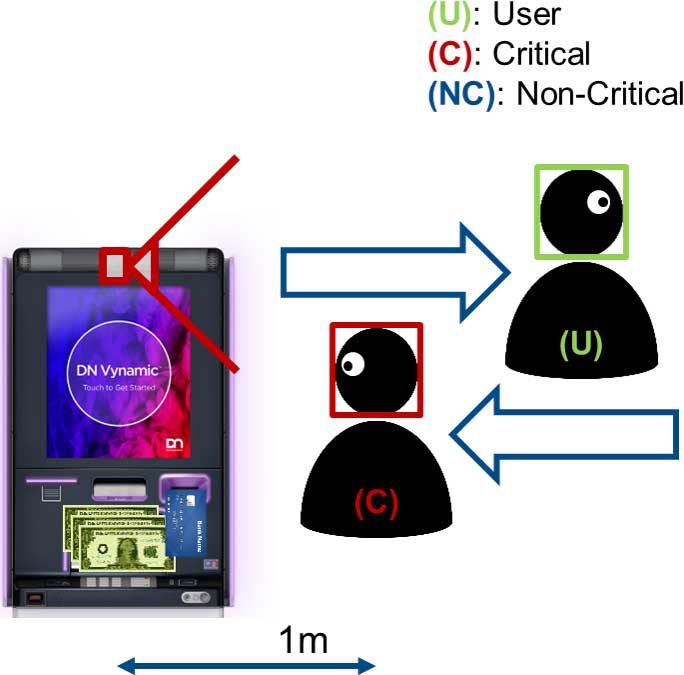

Das System schlägt zur Sicherheit auch nicht bei jedem weiteren Gesicht an (das wäre z. B. beim Einsatz des GAAs im öffentlichen Raum ein Problem), sondern es werden nur Personen innerhalb einer bestimmten Entfernung als kritisch eingestuft, wenn ein potenzielles Ausspähen von Daten möglich ist. Erfasst die Kamera zum Beispiel eine zweite Person im unmittelbaren Umfeld eines Bankkunden, während dieser seine PIN-Nummer am System eingibt, erscheint umgehend eine Warnung am Bildschirm. Wird diese durch den Kunden bestätigt, weil ihm die Person bekannt ist, kann die Transaktion problemlos fortgesetzt werden. Bestätigt der Bankkunde die Warnung am System jedoch nicht, wird die Transaktion automatisch binnen weniger Sekunden abgebrochen.

Falscher Benutzer vor der KameraITFM

Ändert sich das Gesicht vor dem Automaten in der Zeit zwischen dem Auslösen der Geldausgabe und dem Öffnen des Geldfachs, weil der Kunde beispielsweise von einer anderen Person zur Seite gestoßen wurde, bricht das System die Transaktion umgehend ab; das Geld wird vom Automaten einbehalten. Ein Abgreifen des Bargeldes durch Fremde wird verhindert.

Auch dem Thema Cash Trapping kann mit der Video-Analytics-Software entgegenwirken werden. Geld, das zum Beispiel im Ausgabefach hinter einer dort mutwillig installierten Blende abgefangen wird, zieht der Automat sofort wieder ein, sobald sich der Bankkunde vom System entfernt. Dem Angreifer bleibt keine Chance das Bargeld zu entnehmen. Für den Fall, dass ein Kunde einen Teil seines Geldes im Ausgabefach liegenlässt, wird das Geld ebenfalls vom Automaten in nur wenigen Sekunden eingezogen. So gibt es fast keine Zeitspanne, in der andere Personen an zurückgelassenes Geld gelangen könnten.

All dies sind mögliche Szenarien, die mit der Video-Analysesoftware unterstützt werden und mehr Sicherheit für Kunden am Geldautomaten bringen können. Die einzelnen Einstellungen sind kundenspezifisch konfigurierbar.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/101428

Schreiben Sie einen Kommentar