Studie: Gewerblicher Kreditprozess ist zu langsam – die IT steht im Fokus und soll mehr unterstützen

ibi research/ppi

Für Kreditinstitute sind Kredite an kleine und mittlere Gewerbe- und Firmenkunden wichtiger Ertragsbringer. Digitalisierung, technologischer Fortschritt und stetig besser informierte und flexiblere Kunden stellen die Kreditinstitute vor neue Herausforderungen. Vor diesem Hintergrund hat ibi research an der Universität Regensburg zusammen mit ppi in der Studie „Die Zukunft des gewerblichen Kreditprozesses“ untersucht, wie sich der Status quo im gewerblichen Kreditprozess in den Kreditinstituten darstellt. Zentrale Fragen: prozessuale Ausgestaltung, Durchlaufzeiten, Grade der IT-Unterstützung und Sourcing-Strukturen.

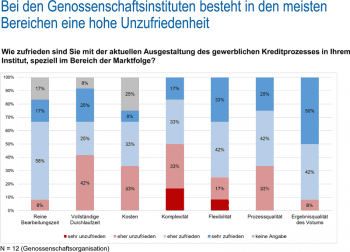

Befragt wurden 24 Entscheidungsträger aus Sparkassen sowie Volks- und Raiffeisenbanken. Beide Institutsgruppen sehen Verbesserungsbedarf vor allem in den Bereichen Kosten, Auslastung ihrer Kapazitäten und Durchlaufzeiten.

ibi research/ppi

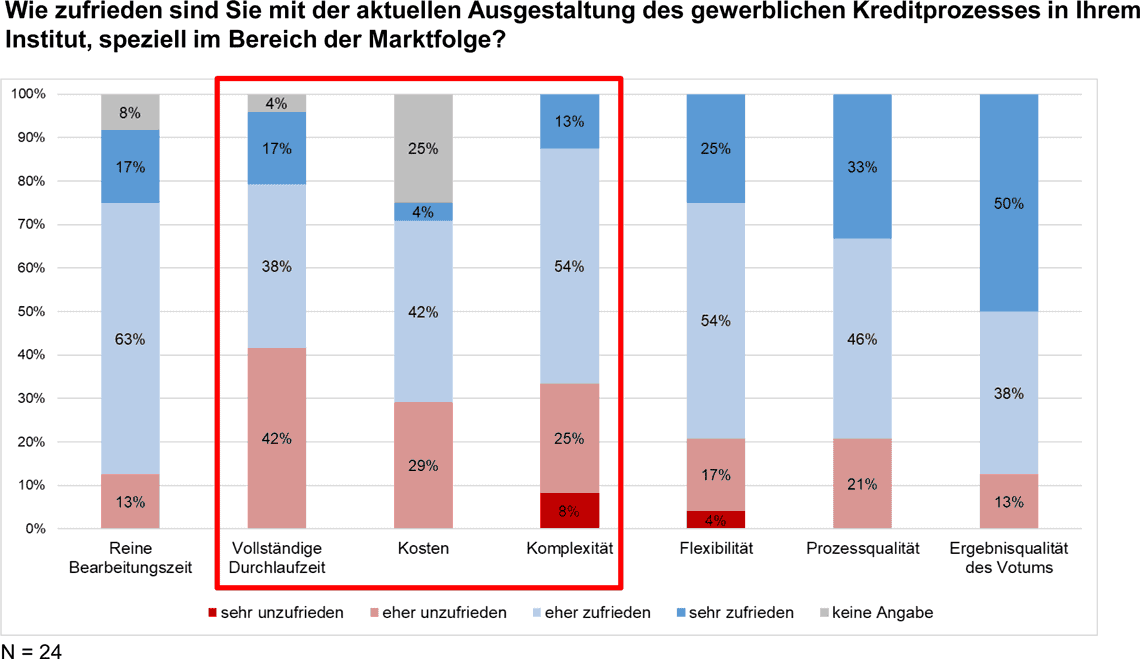

Zu hohe Durchlaufzeiten für den gesamten Kreditprozess

Besonders die Entscheidungsträger bei den Volks- und Raiffeisenbanken seien mit den Durchlaufzeiten unzufrieden.ibi research/ppi

Eine hohe Spannbreite gibt es im Vertrieb. Hier schwankt die Dauer im Kreditprozess für die Zeit zwischen Kundenberatung und Kreditantragstellung von 3 bis über 10 Tagen. Als „Zeitfresser“ werden oft genannt: Dokumentenprüfung, Vertragserstellung, Unterlagenarchivierung, Kundendatenänderung und das gesamte Sicherheitenmanagement. Häufig wird ein geringer Automatisierungsgrad beklagt.

Zur Steuerung des Kreditgeschäftes werden von den Kreditinstituten in erster Linie die klassischen Kennzahlen wie Durchlaufzeit (71 %), Stückzahl (63 %) und Kreditvolumina (58 %) herangezogen. Mit deutlichem Abstand folgt die Einhaltung von Service Level Agreements (38 %) und das Kreditausfallrisiko (33 %).

Nur eine geringe Rolle spielen Kapazitätsauslastung, Kosten des Prozesses und Anzahl von Kundenbeschwerden. Unzufrieden sind die Entscheidungsträger mit der Gesamtdurchlaufzeit (über 40 %) sowie den Kosten und der Komplexität (jeweils rund 30 %) des Prozesses.

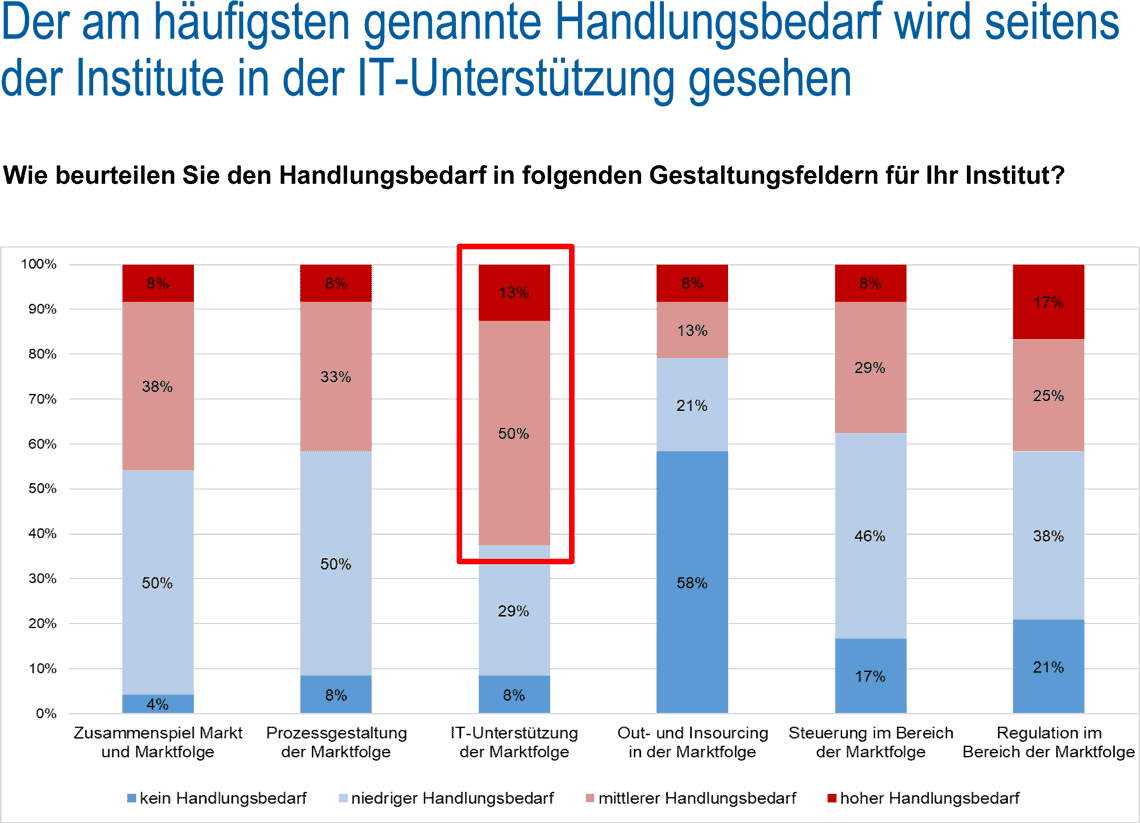

Verbesserungen in der IT seien unumgänglich

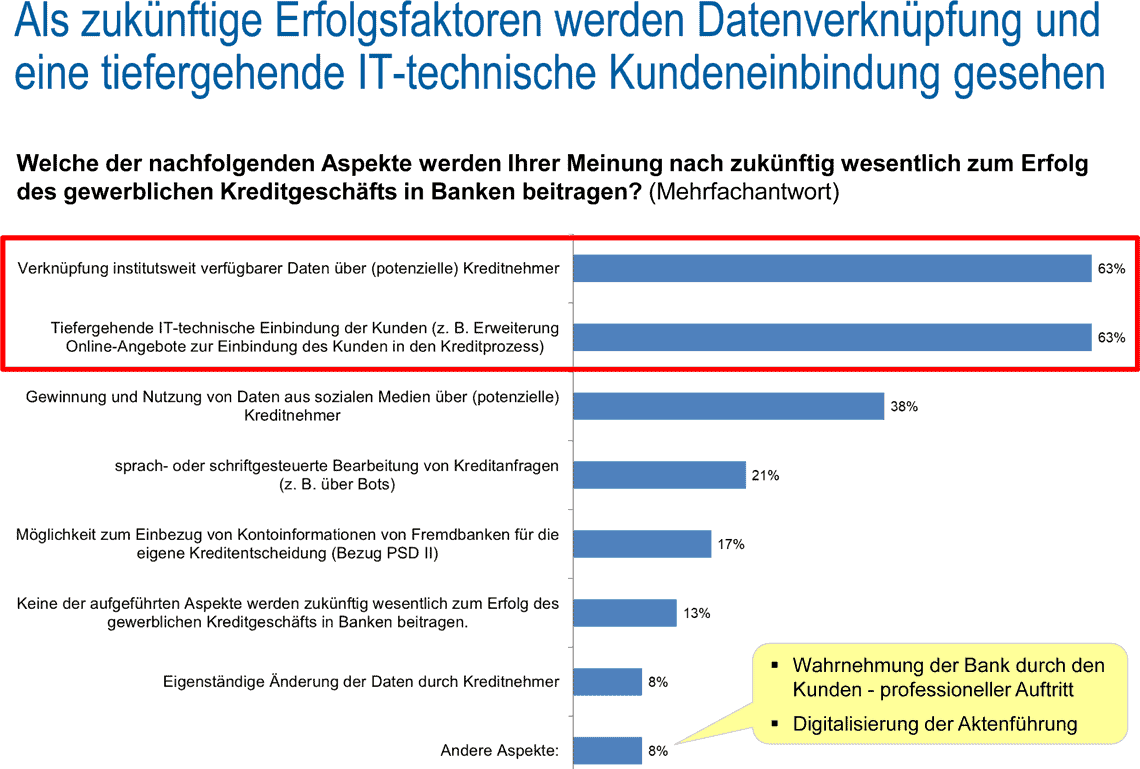

Weitere Ansatzpunkte für Verbesserungen im Kreditprozess werden primär im verstärkten Einsatz der IT gesehen. Dies betrifft laut 63 % der Befragten die IT-technische Einbindung des Kunden mit erweiterten Online-Angeboten und die institutsweite Datenverknüpfung zwischen Datensilos. 92 % der Institute sehen in der Erreichung einer erhöhten Durchgängigkeit des gesamten Kreditprozesses zusätzliches Verbesserungspotenzial. Allerdings ist die Umsetzung dieser Ansätze mit Ausnahme der Einbindung des Kunden und der Datenverknüpfung häufig noch nicht konkret.

Im Zentrum des Verbesserungsbedarfes steht die IT.ibi research/ppiibi research/ppi

Trend zum Outsourcing stagniert – IT-Reintegrationen sind aber nicht geplant

Beim Thema Kreditprozess-Outsourcing werden kaum Ansätze zur Veränderung wahrgenommen. 33 % der Institute haben Teile des Prozesses ausgelagert und planen keine weitere Auslagerung. Von den übrigen Instituten planen 13 % eine Teilauslagerung. Primäre Bereiche für die Auslagerung sind Workout und Risikomanagement. Mit den Services der Dienstleister von bereits ausgelagerten Funktionen sind die Institute überwiegend zufrieden. Eine Reintegration ist nicht geplant.

Die ibi research/ppi-Studie kann hier nach Registrierung, Auswahl, Rück-E-Mail, Bestätigungs-E-Mail angefordert werden und wird dann eventuell zugeschickt.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/55525

Schreiben Sie einen Kommentar