Studie Online-Baufinanzierung – nur in seltensten Fällen gut beraten: Banken lassen viele Chancen liegen

Narith-Thongphasuk/bigstock.com

Die Möglichkeiten der Online-Beratung werden von den Baufinanzierern im Internet nicht ausgeschöpft, sagt Cofinpro als Ergebnis seiner Studie „Online-Beratung Baufinanzierung“ (28 Seiten, kostenlos). Statt Berater digital einzubinden und auf individuelle Bedürfnisse der Immobilienkäufer einzugehen, setzen die Finanzierungsanbieter vornehmlich auf Terminvereinbarungen und eine Konditionsermittlung mit Standardparametern.

Die Baufinanzierung gehört zu den beratungsintensivsten Finanzdienstleistungen. Eine falsche Produktauswahl führt zu kostspieligen Fehlern. Deshalb ist die kundenorientierte und transparente Beratung gerade dabei enorm wichtig. Das die Königsklasse „Baufinanzierung“ überhaupt per Internet angeboten wird ist erstaunlich. Leider folgerichtig ist das Ergebnis:

Im Internet wird der Nutzer auf den Baufinanzierungs-Webseiten aber nur in den seltensten Fällen gut geführt oder beraten.“

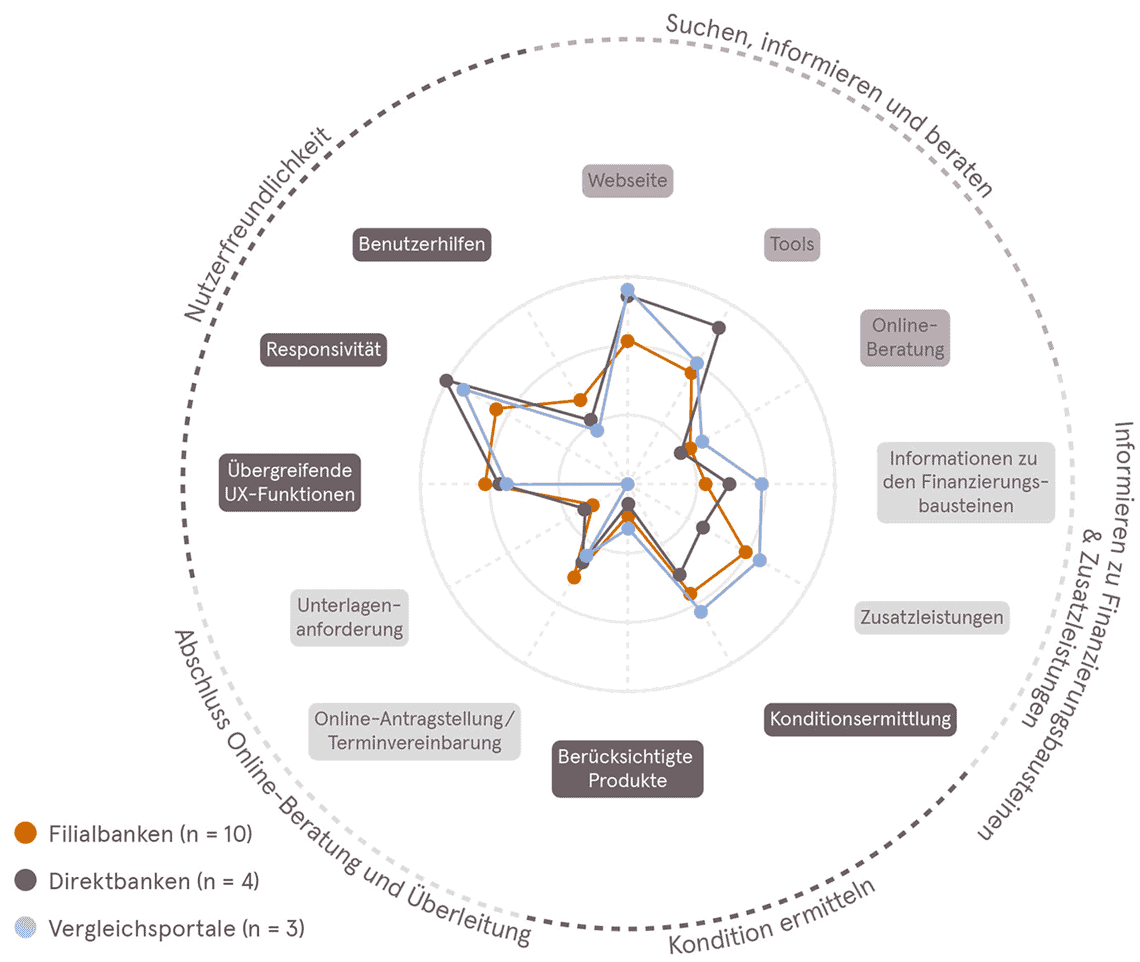

Wichtige Informationen müssen mühselig selbst zusammengetragen werden, die individuellen Bedürfnisse des Nutzers hinsichtlich seiner Lebenssituation und -planung finden in den online angebotenen Beratungsstrecken kaum Beachtung. Das ist das Ergebnis der Studie „Online-Beratung Baufinanzierung“, in der klassische Filialbanken, Direktbanken und Vergleichsportale einem Praxistest unterzogen wurden.

Cofinpro

Dabei bieten moderne Kommunikationskanäle und einfach zu bedienende Tools die ideale Kombination, um Nutzer auf dem Weg zu einer volldigitalen Kreditlösung zu unterstützen. Noch werden aber nur Teilaspekte umgesetzt, zudem schränken Medienbrüche die User Experience ein. Nur 20 Prozent der Filialbanken bieten einen Chatbot an. Den Chat mit einem menschlichen Berater ermöglichen sogar nur 10 Prozent der Filialbanken.

Cofinpro

Die digitale Einbindung eines Beraters im Rahmen einer Video- oder Online-Liveberatung würde für den Kunden einen echten Mehrwert bedeuten. Aber in der Summe schöpfen die Anbieter die Möglichkeiten der digitalen Beratung nicht aus. Sie legen stattdessen den Schwerpunkt vornehmlich auf die Lead-Generierung flankiert von einer Konditionsermittlung und Bereitstellung von Informationen. Ergänzende Dienstleistungen oder Mehrwerte werden kaum angeboten.“

Alexander Christau, Cofinpro-Manager

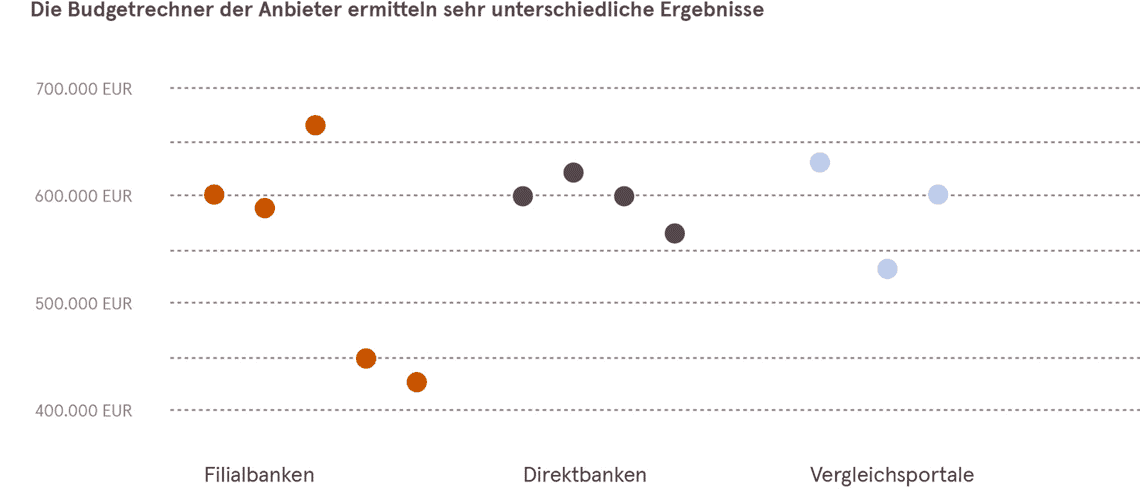

Große Abweichungen bei den Ergebnissen der Budgetrechner

Statt auf eine umfassende Online-Beratung setzen die Anbieter stark auf digitale Tools wie Finanzierungsrechner oder Budgetrechner. Über 90 Prozent der untersuchten Baufinanzierer bieten mindestens ein Tool auf der Webseite. Die Vergleichsportale stechen mit durchschnittlich elf verschiedenen Tools besonders hervor.

Das umfangreiche Angebot auf den einzelnen Seiten ist jedoch nicht aufeinander abgestimmt. Zu viele Eingabemöglichkeiten und ein unzusammenhängendes Potpourri verschiedener Tools verwirren den User. Außerdem ist auffällig, dass die Ergebnisse der Budgetrechner sehr stark differieren. Trotz gleicher Eingaben erhielten wir bei den Ergebnissen Abweichungen von bis zu 56 Prozent.

Cofinpro

Fördermittel werden bei der Konditionsermittlung nicht berücksichtigt

Der Fokus der Studie liegt auf der Online-Beratung und der Möglichkeit eines Online-Antrages – inklusive der möglichen Einbeziehung von Fördermitteln. Denn neben dem eigentlichen Kredit stehen Käufern und Bauherren interessante Förderprodukte zur Verfügung. Diese Darlehen und Zuschüsse gehören zum Standard in der Baufinanzierung, werden auf den untersuchten Webseiten aber bis auf eine Ausnahme nicht berücksichtigt.

Mehr als 100 Datenfelder für einen Antrag

Viele Anbieter schrecken potenzielle Kunden auch mit einem übertriebenen Datenhunger ab. Eine Bank sprengt den Rahmen mit weit über 100 Feldern, die der Nutzer für einen Baufinanzierungs-Antrag ausfüllen soll!“

Viele Anbieter schrecken potenzielle Kunden auch mit einem übertriebenen Datenhunger ab. Eine Bank sprengt den Rahmen mit weit über 100 Feldern, die der Nutzer für einen Baufinanzierungs-Antrag ausfüllen soll!“

Als Fazit der Studie bleibt, dass einzelne Anbieter für Teilaspekte der Baufinanzierung bereits smarte Lösungen geschaffen haben. Als Gesamtpaket können die meisten Webseiten aber nicht überzeugen. Vor allem die Banken lassen viele Chancen liegen. Sie könnten sich von den großen Vermittler-Plattformen positiv abheben und ihre Beratungsleistung im Internet stärken. Über eine intelligente digitale Einbindung eines menschlichen Beraters wäre es zudem möglich, knappe Ressourcen gezielter einzusetzen.

Die Studie „Online-Beratung Baufinanzierung“ kann hier (gegen Abgabe der Kontaktdaten) heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/125326

Schreiben Sie einen Kommentar