Vivid Money: Diese Banking-App will den deutschen Digitalbanken das Leben schwer machen

Vivid

Das Berliner Start-up Vivid hat seine mobile Finanzplattform fürs Banking, Sparen und Investieren Vivid Money angekündigt. Das Unternehmen hat es sich zum Ziel gesetzt, Menschen dabei zu unterstützen, mehr aus ihren Finanzen herauszuholen und verbindet dafür den Mobile-First-Ansatz mit einem umfassenden Leistungspaket. Klingt zunächst einmal nach den Versprechen zahlreicher anderer Digital-, Neo- oder Challenger-Banken, wie auch immer man sie nennen will. Doch die beiden russischen Gründer, die schon zum Start 130 Mitarbeiter beschäftigen, haben sich nicht nur fleißig bei den Ideen der gesamten internationalen FinTech-Szene bedient, sondern liefern auch ein bemerkenswertes Produkt ab.

N26 bekommt ernstzunehmende Konkurrenz: Über die Vivid Money App (unter iOS und Android) sollen die Kunden binnen wenigen Minuten über eine volldigitalisierte Antragsstrecke ein Konto eröffnen können, mit dem Ziel, ihre Finanzen einfach und intuitiv über das Smartphone zu verwalten. Zusätzlich erhalten sie kostenlos eine anonymisierte Visa-Debitkarte aus Metall für sichere Zahlungen und Geldabhebungen.

Vivid

Neben einem klassischen Bankkonto (Solarisbank ist als Banking-Infrastruktur-Partner) bietet Vivid Money Funktionen, die Kunden dabei helfen sollen, ihr Vermögen übersichtlich zu verwalten und zu vermehren. Dazu zählen: Cashback-Programme, Unterkonten in Fremdwährungen und in naher Zukunft auch einige Investmentprodukte. Deutschland ist (nicht nur aufgrund der Berlin-Affinität der beiden Gründer) der erste und zunächst einzige Markt, in dem die Produkte Vivid Standard und Vivid Prime verfügbar werden. Die Expansion in weitere europäische Länder sei geplant – doch man wolle im größten westeuropäischen Markt Erfahrungen sammeln, auch wenn dieser mit reichlich Neobanken gut besetzt ist.

Vivid Money: Eine App – und viel drum herum

Kern der Produkte von Vivid Money ist, wie bei so vielen Mitbewerbern auch, die als intuitiv beschriebene App, die an vielen Stellen frappierend an Mitbewerber von N26 bis Kontist erinnert. Scheint so als hätten die Gründer sich in mancher Hinsicht stark an Neobanken wie N26 oder Revolut, aber auch an Multi-Currency-Anbietern wie Transferwise und nicht zuletzt auch an No-Frills-Brokerage-Tools wie Trade Republic orientiert. Insgesamt wirkt die App in der Tat bereits in dieser Startphase durchaus brauchbar und trotz der Funktionsvielfalt übersichtlich und aufgeräumt.

Vivid

Wir befinden uns in einer Zeit, in der Menschen gar keine oder teilweise sogar negative Zinssätze für ihre Einlagen erhalten. Außerdem leiden sie unter einem schlechten Service beim Banking und Investieren. Mit Vivid Money möchten wir das ändern.“

Artem Yamanov, Mitgründer von Vivid Money

Yamanov, der wie sein Gründerkollege Alexander Emeshev zuvor bei der russischen Tinkoff-Bank tätig war, erklärt, Ziel sei es, das finanzielle Leben einfacher und sicherer zu organisieren und den Kunden umfangreiche Auswertungsmöglichkeiten für die eigenen finanziellen Belange zu ermöglichen. Man wolle auch Kunden, die noch keine Ahnung von Wertpapierhandel haben, an Brokerage-Themen heranführen, heißt es.

Vivid Money überzeugt durch immense Funktionsvielfalt

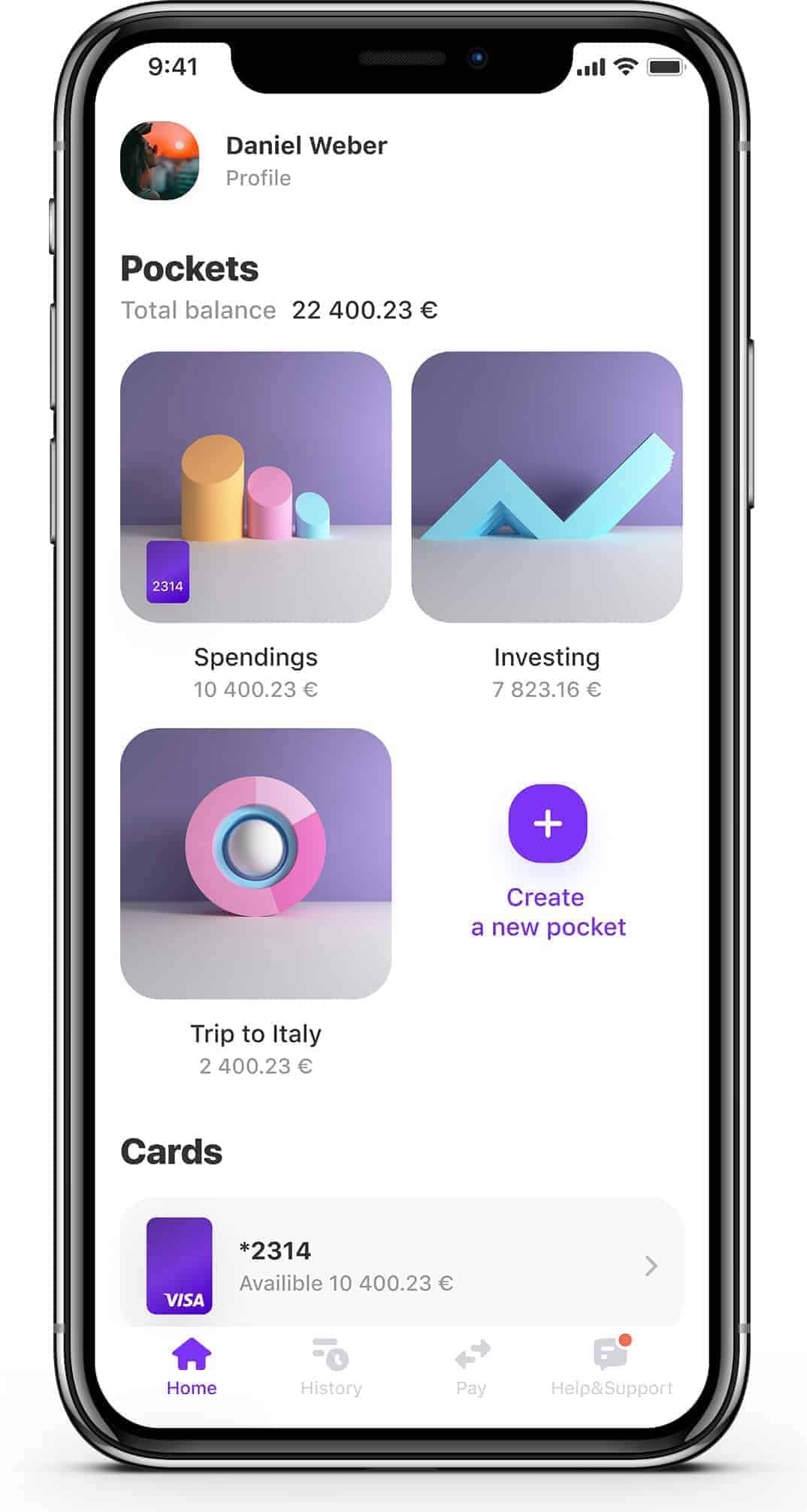

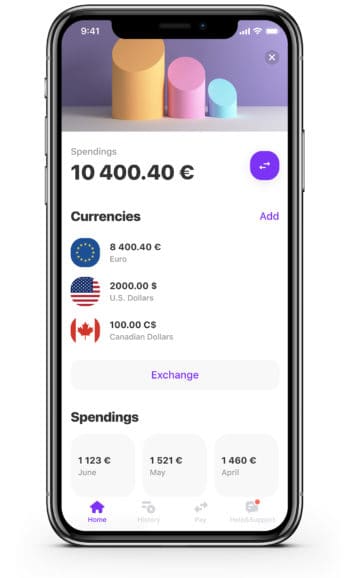

Vivid hat seine App regelrecht vollgepackt mit Ideen aus der FinTech-Welt. Auch wenn der Kunde nicht alles zu brauchen meint, könnte die Rechnung aufgehen. Denn in der Tat bietet die App einige spannende Features, die wir zwar gefühlt alle schon einmal gesehen haben, die in dieser Kombination aber durchaus einen Mehrwert entfalten können: Mit Hilfe von Money Pockets lassen sich Unterkonten mit eigener IBAN erstellen, um Geld für bestimmte Zwecke zu sparen – allein oder schon in wenigen Wochen gemeinsam mit anderen (Community Banking inklusive).

Vivid

Per Drag-and-Drop lassen sich in Echtzeit Geldbeträge in einzelne Pockets verschieben. Dabei unterstützt Vivid Money mehr als hundert Währungen und konkurriert damit mit Diensten wie Transferwise. Schon vor dem eigentlichen Einsatz der Fremdwährung können Vivid-Nutzer ihr Geld zum günstigsten Live-Kurs gebührenfrei wechseln. Die eigene Visa-Karte lässt sich den Pockets per Drag & Drop zuordnen. Zahlt man in Fremdwährung, wird das hierfür passende Währungskonto gewählt – ohne zusätzliche Wechselkursgebühren.

Ein Cashback-Programm mit Gamification-Ansatz

Noch Zukunftsmusik, aber „bald geplant“ sind Investmentfunktionen, namentlich für Aktien und ETFs. „Ohne hohe Gebühren lassen sich so Investitionen in internationale, börsennotierte Unternehmen oder ein ETF-Sparplan erstellen“, heißt es in einer Mitteilung. Wer Partner sein wird, verraten die Gründer noch nicht, auch das genaue Geschäftsmodell ist noch nicht kommuniziert – vieles deutet aber darauf hin, dass man sich bei Robinhood oder Trade Republic abgeschaut hat, wie Kunden, die sich ein wenig flexibel im Handelsplatz zeigen, günstig Wertpapiere ordern können.

Ähnlich wie andere Banken, etwa die Comdirect, will man auch bereits vom Start weg ein Einkaufs-Cashback-Programm implementieren – mit maximal 20 Euro, die der Kunde pro Monat gutschreiben lassen kann. Während zunächst dieser Cashbacks aus den Interchange-Gebühren bestritten werden, sind mittelfristig auch Kooperationen mit entsprechenden Kickbacks durch die Unternehmen geplant.

Doch die Idee geht noch weiter: Zusätzlich können alle Vivid-Money-Kunden am sogenannten Champion-Cashback-Programm teilnehmen. Alle Besucher eines Restaurants oder Cafés werden innerhalb von zwei Wochen hinsichtlich ihrer Ausgaben, die sie dort mit ihrer Vivid-Karte getätigt haben, verglichen. Die Person, die am Ende der zwei Wochen dort den höchsten Geldbetrag ausgegeben hat, wird für die nächsten zwei Wochen Champion dieser Gastronomie und erhält 10% Cashback auf jeden Betrag, den sie dort in diesem Zeitraum ausgibt. Bleibt die Person in dieser Zeit Champion verlängert sich der Zeitraum um weitere zwei Wochen und so weiter. Erst wenn jemand anderes mehr Geld ausgegeben hat, verliert

der Vorgänger den Champion-Status.

Kontogebühren sind kein Tabu: Premium-Konto für 9,90 Euro im Monat

Vivid

Vivid Money geht mit zwei Kontomodellen an den Start. Sie können wählen zwischen dem kostenlosen Konto Vivid Standard sowie der Premiumversion Vivid Prime für 9,90 Euro im Monat, wobei die ersten drei Monate für alle kostenlos sind und jeder Kunde bei Registrierung auch die Metall-Visa-Debitkarte ohne Aufpreis erhält (Preisübersicht). Diese kommt ganz ohne Identifizierungsdaten aus: keine Kartennummer, kein Ablaufdatum, keine Prüfnummer. All diese Daten sind sicher in der App gespeichert und schützen die Kunden so zuverlässig bei Kartenverlust. Zusätzlich können sich Kunden jederzeit eine neue Kreditkartennummer samt Ablaufdatum und Prüfcode erstellen und mit der Karte verbinden, die Karte sperren, wenn sie verloren geht und auch selbstständig wieder entsperren, wenn erforderlich.

Der Solarisbank sei Dank bietet Vivid vom Start weg eine deutsche IBAN für alle Kunden, unbegrenzt viele kostenlose Unterkonten (Pockets) mit jeweils eigener deutscher IBAN in über 100 Währungen und kostenlose Bargeldabhebungen weltweit von bis zu 200 Euro (Vivid Standard) / 1.000 Euro (Vivid Prime). Abgesichert ist das alles im Rahmen der deutschen Einlagensicherung bis 100.000 Euro.

solaisBank

Wir freuen uns sehr, Vivid Money als unseren neuesten Partner begrüßen zu dürfen. Mit ihrem einzigartigen Produkt und dem Vertrauen auf unsere Banking-as-a-Service-Plattform sehen wir Vivid Money gut gerüstet, den europäischen Banking-Markt zu erobern..“

Roland Folz, CEO der Solarisbank

In der Tat hat das Berliner Start-up offenbar ein beachtliches Tempo hingelegt. Von gerade einmal vier bis fünf Monaten zur Implementierung der Infrastruktur ist die Rede, eine Markteinführungszeit, die durchaus für deutsche Banken ungewöhnlich ist. „Wir sind stolz, der exklusive Launch-Partner für Vivid Money in Europa zu sein und ihren Start auf dem deutschen Markt zu unterstützen“, erklärt Albrecht Kiel, Regional Managing Director Central Europe bei Visa.

Visa

Das Zahlungsverhalten in Deutschland verändert sich derzeit rasant, denn Verbraucher wollen zunehmend digital bezahlen – mobil und kontaktlos. Deshalb kommt die Einführung der ‚mobile first‘ Visa Debit Karte von Vivid genau zum richtigen Zeitpunkt. Ich bin davon überzeugt, dass die Zusammenarbeit von Visa, Vivid Money und Solarisbank das digitale Bezahlen in Deutschland weiter vorantreiben wird.“

Albrecht Kiel, Regional Managing Director Central Europe bei Visa

Was soll man nun von einer solchen Bank halten, die sich quasi ein Mashup der FinTech-Welt zusammenbastelt? Ziemlich viel – denn es geht nicht immer darum, mit einem Dienst oder Feature der Erste zu sein, sondern vielmehr ein rundes feature-reiches Produkt an den Start zu bringen. Auch wenn hier der Schönheitsfehler der noch fehlenden Brokerage-Funktionen ist, kann das Modell aufgehen. Geld verdienen will Vivid übrigens – ganz ähnlich wie die N26 und diverse andere Neobanken – über die Interchange-Fees, über die Monatspreise für die Premium-Konten sowie über Kooperationen und Kickbacks, wenn diese anderen Unternehmen eine Konversion bringen. Die Zeit, in der Banken Zinsen in ihre Kalkulation einbeziehen, sind bekanntermaßen vorerst vorbei. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/107287

Schreiben Sie einen Kommentar