Zwischen Self Tracking und Pay as you live: Die Herausforderungen neuer digitaler Geschäftsmodelle

Kaspars Grinvalds/bigstock.com

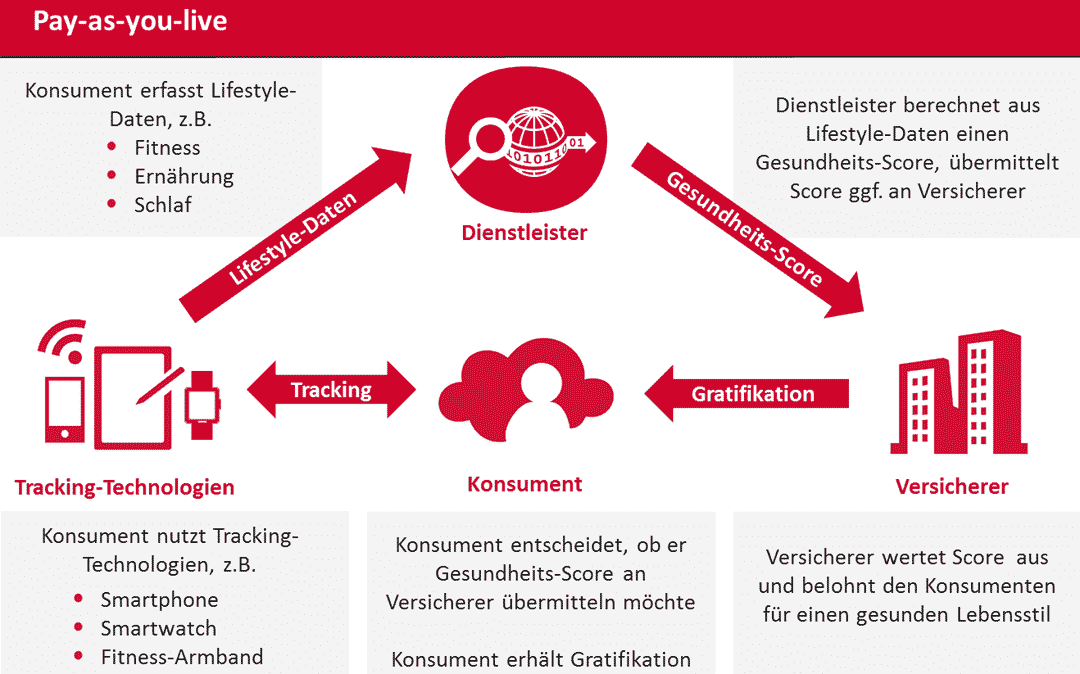

Pay-as-you-live (PAYL) gilt als Tor zu neuen digitalen Geschäftsmodellen und Risikoberechnungen für die Krankenversicherung. Vernetzung, Datenflut und der Trend zur Selbstoptimierung sorgen für eine fast schon revolutionäre Aufbruchsstimmung in der Branche. Durch die Auswertung von Vital- und Verhaltensdaten entstehen künftig ganz neue mobile Dienste und Tarifmodelle, so der Plan. Ähnlich wie in der Kfz-Versicherung (Pay-as-you-drive) sollen die Kunden für ein bestimmtes Verhalten belohnt werden. Die Chancen sind in der Tat gewaltig – die Herausforderungen aber auch.

von Sebastian Schröder, Sopra Steria Consulting und Malte Schoss, Universität Hamburg

Die Autoren

Sebastian Schröder befasst sich seit vielen Jahren mit den Auswirkungen moderner Technologien in der Versicherungswirtschaft. Der studierte Wirtschaftsinformatiker hat sich auf die Themen Mobility, Standardisierung und Security Management spezialisiert und in diesem Zusammenhang viele Projekte bei Erst- und Rückversicherungen begleitet oder geleitet. Sebastian Schröder schreibt zudem für den Blog Digitale Exzellenz.

Malte Schoss studiert seit 2008 an der Universität Hamburg, absolvierte den Bachelor-Abschluss in Wirtschaftsinformatik und sammelte als Werkstudent viel Erfahrung im Marketing. Im Studiengang IT-Management & Consulting lebt er seine Leidenschaft für IT-Innovationen aus und sammelte praktische Erfahrungen mit IT-Strategien, Geschäftsprozessen und Technologietrends. Im Rahmen seiner Masterarbeit erforscht er Tracking-Tarife in der Personenversicherung.

Self Tracking hat Hochkonjunktur in Deutschland: Smartwatches und Fitness-Armbänder verkaufen sich millionenfach. Bei der Entwicklung smarter Textilfasern kooperiert Google mit dem Markenjeanshersteller Levis, während Intel bereits ein sensorbestücktes T-Shirt vorgestellt hat, das permanent die Herzfrequenz misst. Smarte Kleidungsstücke anderer Anbieter erfassen sogar Atmung und Muskelspannung. Wer seine Vitaldaten per Wearable überwacht, tut dies meist, um sich selbst zu reflektieren und mit anderen zu vergleichen – Self Tracking als Erkenntnisgewinn und Benchmark.

Krankenversicherer sehen Chance im Wearable-Boom

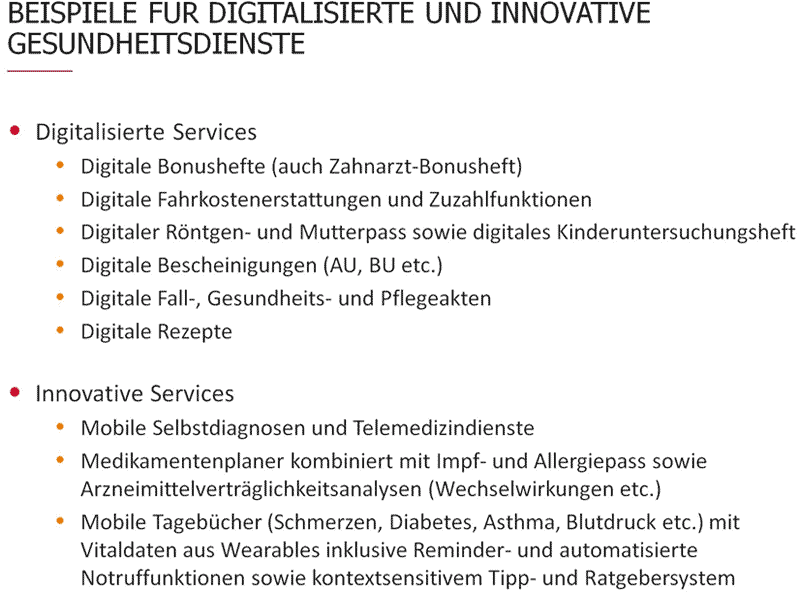

Der Wearable-Boom erzeugt inzwischen gigantische Vitaldatenmengen, die per Big Data Analytics ein idealer Ausgangspunkt für neuartige Serviceangebote sind. Hier wollen Krankenversicherungen ansetzen. Beispiele sind digitale Bonushefte, mobile Selbstdiagnosen und Nudging. Gemeint ist damit die sanfte Motivation zu sportlicher Aktivität und gesunder Lebensführung. Dabei wird das jeweilige Leistungsniveau des einzelnen berücksichtigt. Der Nutzen für die Versicherer: Langfristig sinkende Gesundheitskosten gehen Hand in Hand mit der Intensivierung von Kundenbeziehungen.

Pay-as-you-live steckt noch in den Kinderschuhen

Die Gesundheits- und Risikoprofile sind für Versicherer und deren Dienstleister langfristig sehr wertvoll. Tracking-Tarife bieten die Möglichkeit, neue Kunden mit guten Risikoeigenschaften zu gewinnen und animieren gleichzeitig Bestandskunden, ihr Risikoverhalten zu überdenken. PAYL bietet so ein großes Potential bei der Einsparung von Kosten. Durch eine Auswertung der erfassten Daten sind zudem neue Erkenntnisse über Zusammenhänge zwischen Lebensstil und Erkrankungen denkbar.

Von einem ganzheitlichen PAYL- oder Tracking-Tarif ist die Branche allerdings noch ein gutes Stück entfernt. Derzeitige Projekte sind eher marketinggetrieben, das Hype-Thema Wearables wird zur Generierung von Aufmerksamkeit genutzt. Das zeigt das Beispiel AOK Nordost, die als erste Krankenkasse den Kauf der elektronischen Fitnessmesser finanziell unterstützt und bereits mehrere Apps zur Unterstützung eines gesunden Lebensstils anbietet. Eine großangelegte Auswertung der Daten findet bislang jedoch nicht statt.

Für eine Kalkulation des individuellen Gesundheitsrisikos reichen Vitaldaten allein bei weitem nicht aus. Neuartige Sensortechnologien sollen in einigen Jahren für eine multidimensionale Erfassung der Gesundheit sorgen, die weit über rein biologische Parameter hinausgeht. Auch soziale und psychische Merkmale sind per definitionem Komponenten der Gesundheit. Auch diese könnten zukünftig digital erfasst und ausgewertet werden, einen Markt für mental Health Apps gibt es bereits. In einigen Modellen ist auch die Erfassung der Ernährungsgewohnheiten anhand des Kaufverhaltens von Lebensmitteln vorgesehen.

Sopra Steria Consulting

Skepsis der Versicherten überwinden – mit Runtastic, Jawbone Up & co. kooperieren

Eine große Herausforderung für die Versicherer ist es zu erreichen, dass ihnen die Kunden die Daten zur Auswertung zur Verfügung zu stellen. Kunden sind gegenüber Krankenversichern deutlich zurückhaltender mit Fitness- und Ernährungsdaten als gegenüber Internet-Apps wie Runtastic und Jawbone Up. Es gibt deshalb Überlegungen, das Tracken und die Auswertung der Gesundheits- und Verhaltensprofile einer unabhängigen Digitalplattform zu überlassen.

Die Plattform wird zur Basis für zeitgemäße Servicemodelle, die für Kunden in jeder Lebenssituation mobil per App verfügbar sind. Einer der Vorreiter ist hier zum Beispiel die Generali, die in Kooperation mit dem südafrikanischen Versicherer Discovery das Wellness-Programm Vitality für den deutschen Markt vorbereitet. Der Programmstart ist für das erste Halbjahr 2016 angekündigt.

Die Entwicklung entsprechender Apps und zugehöriger Analytics-Funktionen wäre als Bestandteil einer kooperativen Digitalplattform um ein Vielfaches wirtschaftlicher als bei paralleler Programmierung durch fast 50 PKV-Anbieter und derzeit 132 gesetzliche Krankenkassen. Denkbar ist auch, dass FinTecs sich als Datendrehscheiben platzieren oder dass neue Player, z.B. aus dem E-Health-Bereich sich etablieren.

Zusammenarbeit mit Krankenhäusern – Langzeit-EKG, Puls und Blutdruck

Ein ganzes Spektrum zusätzlicher Einsatzszenarien ergibt sich durch die Beteiligung von Leistungserbringern – vor allem Krankenhäusern und niedergelassenen Ärzten: Vom Langzeit-EKG über den Onlinetransfer von Puls- und Blutdruckwerten bis hin zu elektronischen Medikamentenplänen. Die Digitalplattform würde sich zu einer universellen Informationsdrehscheibe für unterschiedliche telemedizinische Anwendungen weiterentwickeln – mit dem Ergebnis massiver Einsparungen dank effizienterer Prozesse und großen Potentialen, eine bessere Versorgung für Patienten bereitzustellen

Viele Chancen, viele Fallstricke

Sopra Steria Consulting

Derartige Digitalplattformen für die Versicherungswirtschaft haben in Deutschland allerdings nur dann eine Chance, wenn die Datenhoheit beim Kunden liegt, denn Versicherer dürfen Dritten keine gesundheitsspezifischen Daten zur Verfügung stellen. Das setzt Transparenz und Vertrauen voraus. Für den Kunden muss bei jedem Plattformservice klar und verständlich nachvollziehbar sein, welche seiner Daten zu welchen Zwecken ausgewertet werden. Ein pauschaler Hinweis auf die AGBs reicht dafür nicht aus. Stattdessen dürfte die Bereitschaft zur Freigabe persönlicher Informationen umso größer sein, je unmittelbarer der Mehrwert des betreffenden Service für die Kunden erlebbar wird.

Anzumerken bleibt zudem ein ganz entscheidender Faktor: Es gibt noch keine validen Erkenntnisse, dass sich Self Tracking positiv für den einzelnen und das Gesundheitssystem auswirkt. Eher wird bei den meisten Gesundheits-Apps die Qualität heftig bemängelt. Auch fehlt bislang eine staatliche Prüfstelle zur Qualitätssicherung. Die allermeisten Gesundheitsapps sind nicht als Medizinprodukte zugelassen, der Einsatzzweck wird häufig mit Wellness angegeben.

Kranheitsverschiebung: Statt Herz- mehr Gelenkkrankheiten?

Skeptiker sehen zudem Risiken der Krankheitsverschiebung. Es könnten beispielsweise Herzkreislauferkrankungen zurückgehen, die Menschen dafür aber häufiger beim Orthopäden sitzen, weil sie so viel joggen. Es muss beim Nudging also genauestens darauf geachtet werden, welche Empfehlungen ausgesprochen werden, um insbesondere eine schädliche Wirkung beim Nutzer auszuschließen. Psychologen warnen zudem vorpsychischen Auswirkungen, so kann die Selbstoptimierung auch zwanghaft werden und damit Stress beim Anwender verursachen

Auch wenn Vitaldaten den Krankenkassen eine ideale Grundlage liefern, um via Digitalplattform mit individualisierter Aufklärung rechtzeitig gegenzusteuern. Es kommt nicht von ungefähr, dass ein Vorreiter in der Branche wie die Allianz das Thema PAYL bislang skeptisch betrachtet.

Hoher Forschungsbedarf

Wenn man sich die Entwicklungszeiten beim Thema Pay-as-you-drive in der Kfz-Versicherung anschaut, wird außerdem klar: Es wird sicher noch dauern, bis erste Anbieter echte PAYL-Tarife anbieten, in dem sie die Prämie nach den dem individuellen Gesundheitsrisiko des Versicherten berechnen. Alles was bislang rund um PAYL passiert, sind Wellness- oder Marketing-Maßnahmen, um das Kundenerlebnis zu verbessern. Bei der Einbeziehung der Vitaldaten in die Kalkulation von Prämien sind zudem rechtliche Hürden zu nehmen, das Anreizsystem entsprechender Programme wird sich wohl noch einige Zeit im Bereich der Belohnungen (z. B. durch Gutscheine) oder Beitragsrückerstattungen wie bei Selbstbehaltstarifen abspielen.

Umfrage

Sie können das Vorhaben mit einer Teilnahme an der Umfrage zur Nutzerakzeptanz aktiv unterstützen. Würden Sie an einem Pay-as-you-live-Programm ihrer Krankenversicherung teilnehmen? Die Umfrage läuft noch bis etwa zum 20.10. Vielen Dank für ihre Meinung – die Umfrage ist abgeschlossen.

Für eine Nutzung von Gesundheitsdaten für eine Risikoberechnung und zum Aussprechen von Verhaltensempfehlungen fehlt zudem eine evidenzbasierte Grundlagenforschung.

Der Forschungsbedarf ist riesengroß, auch beim Thema Nutzerakzeptanz. Durch eine Umfrage will Sopra Steria Consulting neue Erkenntnisse über die Nutzerakzeptanz von Pay-as-you-live-Produkten gewinnen. Unter anderem werden folgende Fragestellungen untersucht:

Welche Sensortechnologien sind zukunftsweisend für PAYL?

Welche Daten sind für Versicherer relevant?

Welche Chancen und Risiken bieten Tracking-Tarife für Konsumenten und Versicherer?aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/20726

Sebastian Schröder befasst sich seit vielen Jahren mit den Auswirkungen moderner Technologien in der Versicherungswirtschaft. Der studierte Wirtschaftsinformatiker hat sich auf die Themen Mobility, Standardisierung und Security Management spezialisiert und in diesem Zusammenhang viele Projekte bei Erst- und Rückversicherungen begleitet oder geleitet. Sebastian Schröder schreibt zudem für den Blog Digitale Exzellenz.

Sebastian Schröder befasst sich seit vielen Jahren mit den Auswirkungen moderner Technologien in der Versicherungswirtschaft. Der studierte Wirtschaftsinformatiker hat sich auf die Themen Mobility, Standardisierung und Security Management spezialisiert und in diesem Zusammenhang viele Projekte bei Erst- und Rückversicherungen begleitet oder geleitet. Sebastian Schröder schreibt zudem für den Blog Digitale Exzellenz.

Malte Schoss studiert seit 2008 an der Universität Hamburg, absolvierte den Bachelor-Abschluss in Wirtschaftsinformatik und sammelte als Werkstudent viel Erfahrung im Marketing. Im Studiengang IT-Management & Consulting lebt er seine Leidenschaft für IT-Innovationen aus und sammelte praktische Erfahrungen mit IT-Strategien, Geschäftsprozessen und Technologietrends. Im Rahmen seiner Masterarbeit erforscht er Tracking-Tarife in der Personenversicherung.

Malte Schoss studiert seit 2008 an der Universität Hamburg, absolvierte den Bachelor-Abschluss in Wirtschaftsinformatik und sammelte als Werkstudent viel Erfahrung im Marketing. Im Studiengang IT-Management & Consulting lebt er seine Leidenschaft für IT-Innovationen aus und sammelte praktische Erfahrungen mit IT-Strategien, Geschäftsprozessen und Technologietrends. Im Rahmen seiner Masterarbeit erforscht er Tracking-Tarife in der Personenversicherung.

Schreiben Sie einen Kommentar