FIDA erzwingt Open-Finance: Datenfreigabe wird zur Pflicht – bei allen Finanzinstitutionen. Was tun?

Eraneos Germany

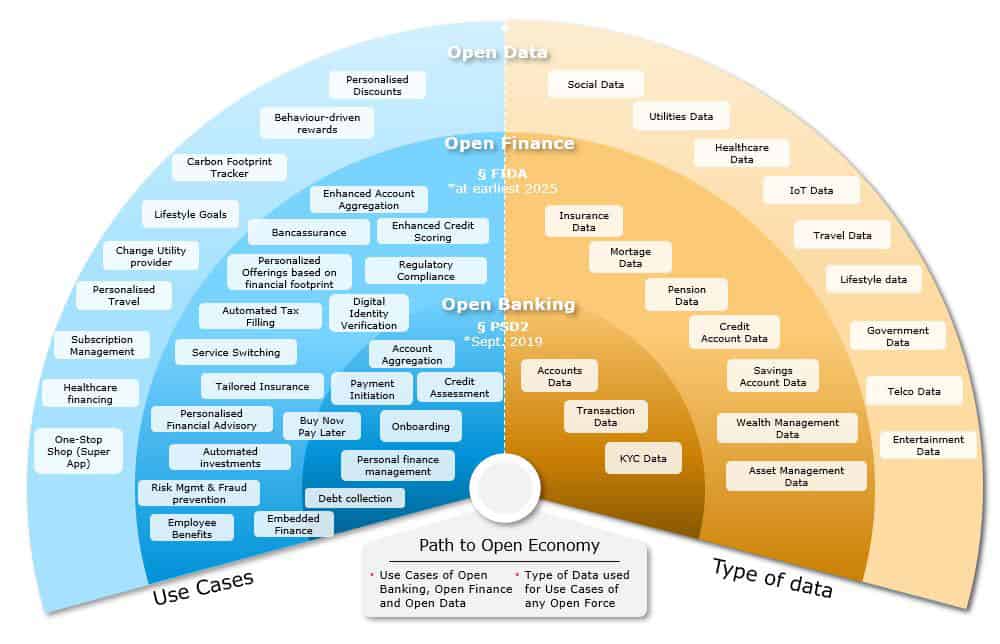

Im Sommer 2023 brachte die Europäische Kommission mit der FIDA (Financial Data Access) einen gesetzlichen Vorstoß auf den Weg, der Datenfreigabe für sämtliche Finanzinstitutionen zur Pflicht macht. Der Gesetzesvorschlag erweitert nicht nur den Anwendungsbereich des Open Bankings, sondern schafft auch Raum für neue Use Cases. Damit stehen Banken, Versicherungen & Co. vor der entscheidenden Frage: „Welche Strategien sollen zur Monetarisierung der Daten verfolgt werden?“

von Bodo Forstmann, Geschäftsführer und Raik Borkowski, Senior Management Eraneos Germany

Was Banken mittels PSD2 bereits ab 2019 per Gesetz umsetzen mussten, soll ab ca. 2026 auch für Versicherungen, Asset Manager, FinTechs und weitere Finanzunternehmen gelten!“

Sie kommt: Die standardisierte API, um Drittanbietern den Zugang zu Transaktionsdaten der Kunden zu gewähren. Dies bietet Banken und Versicherungen die Chance, ihre Datenstrategie zu modifizieren oder gänzlich neu zu definieren.

Eraneos Germany

FIDA gibt Premium APIs als neuen Standard vor – Banken zurück in der Pole Position

Mit dem Entwurf von FIDA sollen einheitliche Standards und eine Infrastruktur zur Öffnung multipler Finanzunternehmen für Dritte gesetzt werden. Das Teilen von Daten (Data Sharing) im Finanzsektor unterliegt damit zukünftig einer Gesetzesgrundlage, die für alle Mitgliedsstaaten der EU gelten wird.

Der große Unterschied zur PSD2: für die Bereitstellung von Schnittstellen werden Gebühren verlangt, sogenannte Premium APIs sollen zum Standard werden.“

Während Endkunden weiterhin kostenlosen Datenzugang erhalten sollen, plant die Europäische Kommission, dass Finanzinstitute von Drittanbietern Gebühren für den Zugang zu Kundendaten verlangen können. Profiteure sind vor allem Banken.

Wurden sie 2019 noch dazu verpflichtet, Transaktionsdaten unentgeltlich freizugeben, haben Banken zukünftig die Möglichkeit, sich durch den Zugang zu Daten aus Versicherungen, Investitionen, Hypotheken der Endkunden neu zu positionieren, nämlich näher am Endkunden.

Dies bringt jedoch nicht nur das Potenzial für intensivere Kundeninteraktionen mit sich, sondern auch die Gelegenheit, ein eigenes Ökosystem zu entwickeln, um die Use Cases von Open Finance proaktiv zu realisieren.“

Zusätzlich verfügen Banken gegenüber anderen Finanzinstitutionen über einen signifikanten Vorteil: Ihre Erfahrungen aus der Implementierung von APIs im Rahmen der PSD2 ermöglichen es ihnen, sich gezielt auf die Use Cases zu konzentrieren. Dieser Vorteil ist beachtlich und sollte nicht unterschätzt werden

Open Finance (FIDA) schafft neue und erweitert aktuelle Use Cases

Bodo Forstmann ist Geschäftsführer und Partner bei der Eraneos Germany (Website) in Hamburg. Nach seinem Studium des Wirtschaftsingenieurwesens stieg er direkt ins internationale Beratungsgeschäft ein. Nach einem ESSEC & MANNHEIM Executive MBA startete er 2012 bei Ginkgo (heute Eraneos Germany) und ist nunmehr 20 Jahre im Beratungsgeschäft aktiv. Neben seinem Schwerpunkt in der Automobilindustrie ist er branchenübergreifend zu Fragen der digitalen Transformation, Aufbau und Erweiterung von Ökosystem-Ansätzen sowie Konzeption und Umsetzung von datengetriebenen Geschäftsmodellen für seine Kunden aktiv.

Durch die Nutzung eines breiteren Spektrums von Finanzdaten werden Use Cases wie Embedded Finance oder die Kreditwürdigkeitsprüfung bei Zahlarten wie „Buy now, pay later (BNPL)“ durch FIDA deutlich an Auftrieb gewinnen. Aber auch völlig neue Anwendungsfälle können entstehen, wobei die ‚Bank als Super App‘ nur ein Beispiel darstellt.

Unternehmen aus dem E-Commerce, der Automobilindustrie, dem Gesundheitswesen oder auch Reise- und Gastgewerbe haben bereits angefangen, Zahlungslösungen in ihre Plattformen einzubetten.“

Embedded Finance ist das Buzz Word, das sich beispielsweise auch die Mercedes-Benz AG zu eigen gemacht hat. Mit der Anwendung „Mercedes Fuel and Pay“ können Autofahrer direkt tanken und bezahlen, ohne auf eine Bank-App oder eine andere Zahlungsmethode abspringen zu müssen.

Open Finance ermöglicht die Integration weiterer Finanzlösungen wie Versicherungen oder sogar die Darstellung bzw. Abfrage des Kontostandes inklusive Kredit- und Sparkonten, direkt in die eigene Plattform.“

Dadurch verweilen Kunden länger auf der Plattform und der Plattformbetreiber ist in der Lage, wertvolle Verbraucherdaten zu erzeugen. Mittels KI-Lösungen können die Daten in Echtzeit analysiert und ausgewertet werden, um Kunden personalisierte Angebote und Empfehlungen zu präsentieren.

Gleiches gilt für BNPL-Lösungen und Kreditwürdigkeitsprüfungen. Open Finance APIs erleichtern die mühelose Einbindung von BNPL-Optionen in E-Commerce-Transaktionsprozesse und erleichtern unmittelbare Kreditentscheidungen in Echtzeit.

Der Weg zur Super Banking App

In Asien sind Super-Apps wie WeChat, Grab, AliPay und KakaoTalk bereits nicht mehr aus dem Alltag wegzudenken. Mit den Super-Apps können beispielsweise neben typischen Bankleistungen wie Konto- und Bezahlfunktionen, Kreditaufnahme und Investments auch Essens- und Taxibestellungen, Shopping-Möglichkeiten und Reisebuchungen getätigt werden. Nutzer und Nutzerinnen können somit ihren Alltag mit einer einzigen App bestreiten. Europäische Banken sind davon weit entfernt und eine ähnliche Entwicklung erscheint in Anbetracht der Fragmentierung des europäischen Finanzmarkts äußerst fraglich. Jedoch kann sich die Banking App in Zukunft zur Super-Banking-App weiterentwickeln.

Mit der Einbindung von Versicherungskonten, Investmentkonten, Kreditkonten von anderen Finanzinstituten kann der gesamte Finanzhaushalt einer Person aus einer einzigen App gesteuert werden.“

Eraneos Germany

Einige Banken haben bereits mit der Möglichkeit der Einbindung weiterer Konten begonnen, damit jedoch noch keine erwähnenswerte Wirksamkeit bei Kunden erzielt. FIDA wird diese Entwicklung beschleunigen. Mit der Einführung von KI-Anwendungen können außerdem alle gesammelten Finanzdaten in Echtzeit analysiert sowie Finanzprognosen getätigt werden.

Für Banken und Versicherungen ist das datengetriebene Geschäftsmodell unumgänglich

Die traditionellen Finanzinstitute müssen ihre Rolle im Finanzökosystem neu ausrichten. Dabei können sie drei Wege einschlagen:

Raik Borkowski ist Senior Management Consultant bei Eraneos Germany (Website) in Frankfurt.

Nach seinem Masterstudium in Innovationsmanagement und Banking startete er seine Karriere beim Online-Payment Provider Klarna. Im Anschluss ging er ins Beratungsgeschäft, wo er nunmehr 5 Jahre tätig ist. Seine Klienten aus dem Bereich Financial Services berät Raik zu Fragen der Konzeption und Umsetzung datengetriebener Geschäftsmodelle (u.a. Open Finance) sowie Einführung innovativer Zahlungslösungen.

II. die aktive Rolle des Data Consumers, der sowohl interne als auch externe Daten nutzt, um Innovationen zu entwickeln und neue Produkte und Dienstleistungen zu entwickeln.

III. die aktive Rolle des Data Leaders, d.h. eine Kombination aus Data Consumer und Data Provider. Der Data Leader agiert durch aktive Beteiligung an Datenpartnerschaften und mit eigenem datenzentrierten Geschäftsmodell. Ziel ist es, innerhalb des eigenen Ökosystems hausinterne Daten mit Partnern zu teilen und gleichzeitig den eigenen Datenschatz mit externen Daten anzureichern.

Unabhängig von den drei genannten Ausrichtungen müssen sich Banken und Versicherungen im Zuge der Open-Finance-Bewegung eingehend mit Datenmanagement und -nutzung befassen. Begriffe wie Data Literacy und Data Governance sollten zum festen Bestandteil ihres Vokabulars werden. Zur Analyse und Verwendung der Daten sollten Big Data Analytics und maschinelles Lernen eine wesentliche Rolle spielen.

Zu empfehlen ist folgendes Vorgehen:

1. Prüfen der Auswirkungen von FIDA auf das eigene Geschäftsmodell.

Wir empfehlen, sich frühzeitig mit den anstehenden Änderungen auseinanderzusetzen und die Auswirkungen auf das eigene Geschäftsmodell zu überprüfen. Die Schaffung eines starken Grundverständnisses von regulatorischen Anforderungen und wirtschaftlichen Konsequenzen in einer frühen Phase ist von grundlegender Bedeutung.

Das Eraneos-Whitepaper „Data Business with Open Finance“ untersucht die transformative Kraft von Open Finance bzw. von der Europäischen Kommission vorgeschlagenen FIDA. Es zeigt die beträchtlichen Vorteile, die dieser Übergang vom Open Banking zum Open Finance mitbringt, indem sich traditionelle Akteure wie Banken und Versicherungen in einem datenintensiven Umfeld neu positionieren können. Gezeigt werden Use Cases. Zudem eine strategische Richtschnur. Zum Whitepaper

Das Eraneos-Whitepaper „Data Business with Open Finance“ untersucht die transformative Kraft von Open Finance bzw. von der Europäischen Kommission vorgeschlagenen FIDA. Es zeigt die beträchtlichen Vorteile, die dieser Übergang vom Open Banking zum Open Finance mitbringt, indem sich traditionelle Akteure wie Banken und Versicherungen in einem datenintensiven Umfeld neu positionieren können. Gezeigt werden Use Cases. Zudem eine strategische Richtschnur. Zum WhitepaperEine Datenstrategie ist in der datenzentrierten Welt, in der wir leben, unerlässlich. Angefangen mit der ausgewählten Rolle als Data Leader, Data Consumer oder Data Provider und darauf aufbauend die Gestaltung einer Roadmap, die Geschäftsziele, potenzielle Produkte und hervorhebt, sind der richtige Weg. 3. Definieren von Erfolgsmaßstäben.

Die Erhöhung der Datenqualität und der Optimierung datenbasierter Entscheidungszeiten ist von Bedeutung, um die Effektivität der Datenstrategie quantifizierbar zu machen und kontinuierlich an Unternehmensziele anzupassen. Spezifische KPIs beispielsweise zur Messung von Conversion Rates bei datengetriebenen Marketingkampagnen dienen als Richtlinie für zukünftige Optimierungsmaßnahmen. 4. Aufbauen eines Daten-Ökosystems mittels Partnerschaften.

Die Zusammenarbeit mit Gleichgesinnten bei der Hebung eines Datenschatzes bringt beide Seiten voran. Beginnen sollte man mit der Identifizierung und Zusammenarbeit mit Unternehmen, die die eigenen Fähigkeiten stärken können. In dieser Phase geht es darum, mögliche Partner zu identifizieren, Beziehungen einzugehen und zu pflegen, die das gegenseitige Wachstum fördern. Wichtig ist, eine nahtlose Umsetzung der Strategie in greifbare Produkte und Dienstleistungen voranzutreiben und dabei stets mit der Unterstützung von Technologien wie KI- oder Cloud-Lösungen auf aktuelle Marktbedürfnisse einzugehen.

Die FIDA wird insbesondere Raum für innovative Geschäftsmodelle bieten, so dass mit Spannung zu erwarten ist, wie sich der Markt für Finanzdienstleistungen bzgl. datengetriebener Innovationen entwickeln wird.

Versicherer & Co. werden sich zuerst mit der verpflichtende Schnittstellenimplementierung befassen müssen und haben daher mit einigem Zusatzaufwand zu rechnen, um die Datenbereitstellung gewährleisten.“

Dabei können Banken ihre Erfahrungen aus der Implementierung der PSD2-Schnittstellen nutzen und sich bereits jetzt mit Use Cases wie der eigenen Super Banking App auseinandersetzen. Bodo Forstmann und Raik Borkowski, Eraneos Germany

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/163741

Schreiben Sie einen Kommentar