Digital Identity: ThreatMetrix will per Services PSD2-Konformität bieten – als Echtzeit-Dienst

ThreadMatrix

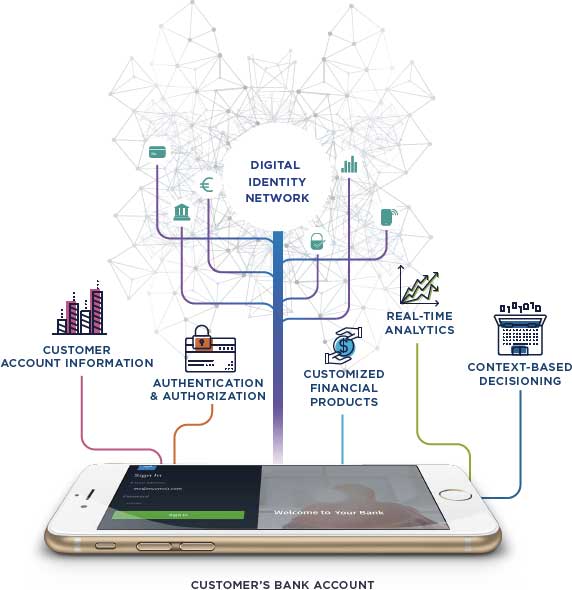

ThreatMetrix will mit seinem Digital Identity Network die Voraussetzungen schaffen, „Flexibel, sicher und in Echtzeit über die Legitimität von Anwendern zu entscheiden“. Das „ThreatMetrix Digital Identity Network“(Website) stelle dynamische Informationen und Echtzeitdaten zu Millionen täglichen Verbraucherinteraktionen zur Verfügung, die für jeden einzelnen Benutzer eine eindeutige digitale Identität schaffen, indem die unzähligen Verbindungen zwischen Geräten, Standorten und anonymen persönlichen Daten analysiert werden, verspricht das Unternehmen.

Die PSD2 soll Wettbewerb, Innovation und Transparenz auf dem europäischen Zahlungsverkehrsmarkt fördern und gleichzeitig die Sicherheit der digitalen Zahlungen und beim Zugang zu Konten erhöhen.

ThreadMatrix

Weiterhin definiert PSD2, dass die Banken ihre Zahlungskontodaten über APIs an Dritte weitergeben und so neue Zahlungsdienste von Payment Initiation Service Providern (PISP) und Account Access Providern (AISP) möglich machen. Soweit die Theorie. Am zweiten Teil arbeiten sich gerade die Berlin Group und andere ab. Den ersten Teil, der seit 13. Januar gültig ist, wirft aber auch schon genug Fragen auf. Denn: Durch die neuen Vorgaben wird der Einsatz starker Authentifizierungsmethoden unverzichtbar. Hier will ThreatMetrix mit seiner Plattform helfen.

Das „ThreatMetrix Digital Identity Network“ stelle alle notwendigen Informationen bereit, um eindeutige digitale Identitäten zu schaffen. Damit könne es die Grundlage sein, um die genaue Authentifizierung im Kontext der PSD2 zu erfüllen. Finanzinstitute könnten diese nutzen, um vertrauenswürdige Verhaltensmuster zu definieren, mit denen das Risiko zukünftiger Transaktionen analysiert werden kann.

Die Plattform biete laut Hersteller die folgende Lösung für PSD2:

ThreadMatrix

2. Risikobasierte Authentifizierung (RBA): Die Zulassung der RBA (oder einer Kombination aus SCA und RBA) auf Basis von Verhaltensmustern in den Regulatorischen Technischen Standards (RTS) für PSD2 für bestimmte Transaktionen unterstütze das langfristige Bestreben der Branche, den reibungslosen Zahlungsverkehr zu bewahren.

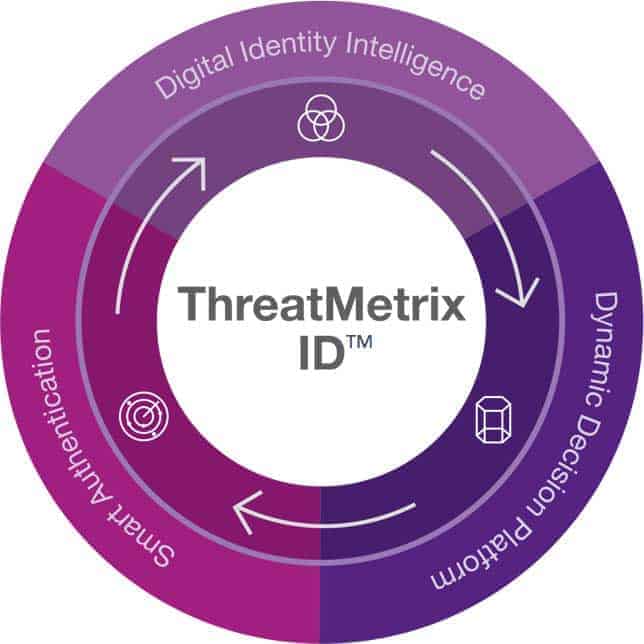

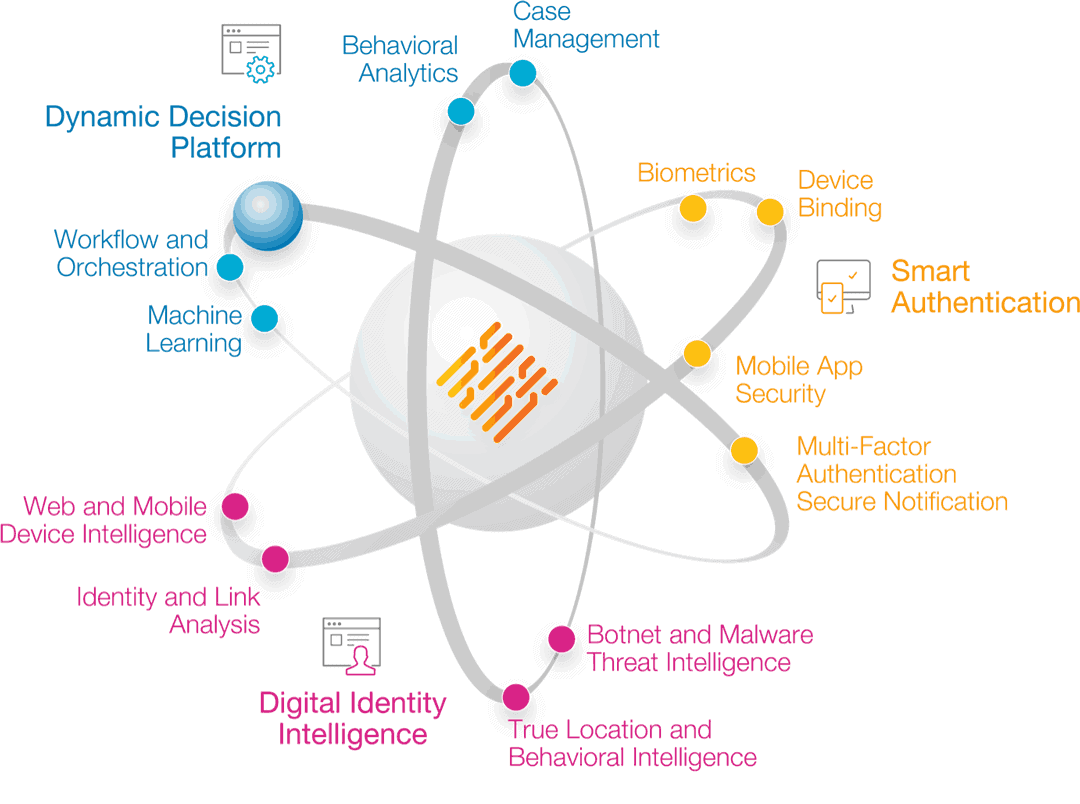

3. ThreatMetrix Dynamic Decision Platform: Diese Plattform erlaubt es, die aus dem Digital Identity Network gewonnenen Daten für Entscheidungen und Bewertungen zu nutzen, um die Risikoerkennung auf neue API- und Verbraucher-Zustimmungsströme anzuwenden. Dies wird durch einen Integrations-Hub erleichtert, der integrierte Schnittstellen und Services von Drittanbietern aufruft.

4. Weiterhin erlaube es die Lösung für PSD2, APIs für PISPs und AISPs zu erstellen, während Finanzdienstleister ihre bestehenden Authentifizierungs- und Kundenvalidierungsverfahren beibehalten.

Ingesamt versetze das Produktportfolio Finanzinstitute so in die Lage, mit kleinstmöglichem Aufwand annähernd vollständig schlüsselfertige Authentifizierungslösungen zu erstellen und eine starke Kundenauthentifizierung ohne zusätzlichen Integrationsaufwand zu implementieren.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/66796

Schreiben Sie einen Kommentar