fiducia & GAD IT in Münster: Die COM17 – viel Migration und der Wunsch nach mehr Innovation bei VR-Banken

VRida – der heimliche Star der Messe – versucht im Messerummel Antworten auf Bank-Fragen zu geben.ITFM

Digitalisierung verändert Banking: Dazu will die Fiducia & GAD ihren Beitrag leisten – ist aber parallel mit der vor einem Jahr begonnenen Migration (bank21 nach agree21) beschäftigt. Zur COM17 stellt der Dienstleister trotzdem viele Neuigkeiten vor. Ob es gelingt, die Bankvorstände zu überzeugen? Denn alle Innovationen helfen nichts, wenn Banken nur ans Sparen denken. In diesem Jahr stehen die Chancen allerdings besser, denn von handfester IT bis zu schicken KI-Chatbots war allerhand geboten.

Schon das Motto der diesjährigen COM17 deutet auf Zukunft: „Morgen jetzt“. Rund 4.000 Entscheider und Vorstände der deutschen Volksbanken und Raiffeisenbanken informierten sich vom 24. bis 27. April in Münster (Congress Centrum Halle Münsterland) über Lösungen und Trends in der Banken-IT. Die Messe wird künftig im Wechsel mit Karlsruhe stattfinden (ungerade Jahre in Münster, gerade Jahre in Karlsruhe).

Der Schwerpunkt der Fiducia & GAD liegt derzeit bei der Migration der Banken aus dem Geschäftsgebiet der ehemaligen GAD auf das Bankverfahren agree21. Die ersten fünf Migrationsserien (39 Banken) seien abgeschlossen – 64 Serien (390 Banken) sollen es bis Ende 2019 werden. Aktuell würden sich etwa die Hälfte der betroffenen Banken auf den bevorstehenden Wechsel zu agree21 vorbereiten. Eine Herausforderung dabei sei vor allem die Vielfalt der Banken – was auch eine Stärke der VR-Banken wäre. Denn: Migration heiße in diesem Fall eben nicht Normierung.

Fiducia & GAD

Bis 2019 stellen wir rund 350 Volksbanken und Raiffeisenbanken im bislang größten Migrationsprojekt Deutschlands um – eine Mammutaufgabe.“

Blick auf eine mögliche Zukunft: KI, Chatbot und Dienste außerhalb des Banking

Der Hingucker der COM ist stets der „Raum Perspektiven“. Hier stellt die fiducia & GAD ihre Ideen vor und versucht die Banker dafür zu begeistern. Das Problem: Die Banken wissen zwar, das bei der Digitalisierung gilt: „Nicht dabei ist keine Option!“ – aber sobald der IT-Dienstleister die dafür notwendigen Mittel aufruft, zeigen sich viele Banken plötzlich zugeknüpft. Dabei hat die fiducia & GAD hier seit Jahren wirklich viel zu bieten.

ITFM

Die größte Herausforderung wird irgendwann sein, die Lösungen, die wir liefern, an den Mann oder die Frau zu bringen. Das ist in meinen Augen viel schwieriger, als solche Dinger zu bringen [neue innovative Produkte, Anm. d. Red.]“

Klaus-Peter Bruns, Vorstandsvorsitzender der Fiducia & GAD

>fiducia & GAD

König der Löwen lässt grüßen: ‚Sarabi‘ – die Mutter von Simba (SIMpel BAnking)

Kern der aktuellen Entwicklungen ist der KI-Chatbot Arbeitstitel „Sarabi“: Ein Dialog-System, mit dem der Bankkunde per Text- und Spracheingabe kommunizieren kann. Als persönlicher Assistent könnte Sarabi zum einen klassische Banking-Aufgaben wie Geld überweisen und Kontosalden übernehmen. Das System navigiere den Anwender zum nächsten Geldautomaten und zeigt Kundenkarten von Einzelhändlern an. Auch könnte es – so es denn von den VR-Banken gewünscht wird – aktiv über Kontobewegungen wie etwa den Eingang des Gehalts informieren. Das alles sei schon in zwei Jahren möglich – so die optimistische Sicht von Klaus-Peter Bruns. Sein Technikchef Gerd Müller (genauer Bereichsleiter Architektur und Innovation) rechnet hingegen eher mit drei Jahren.

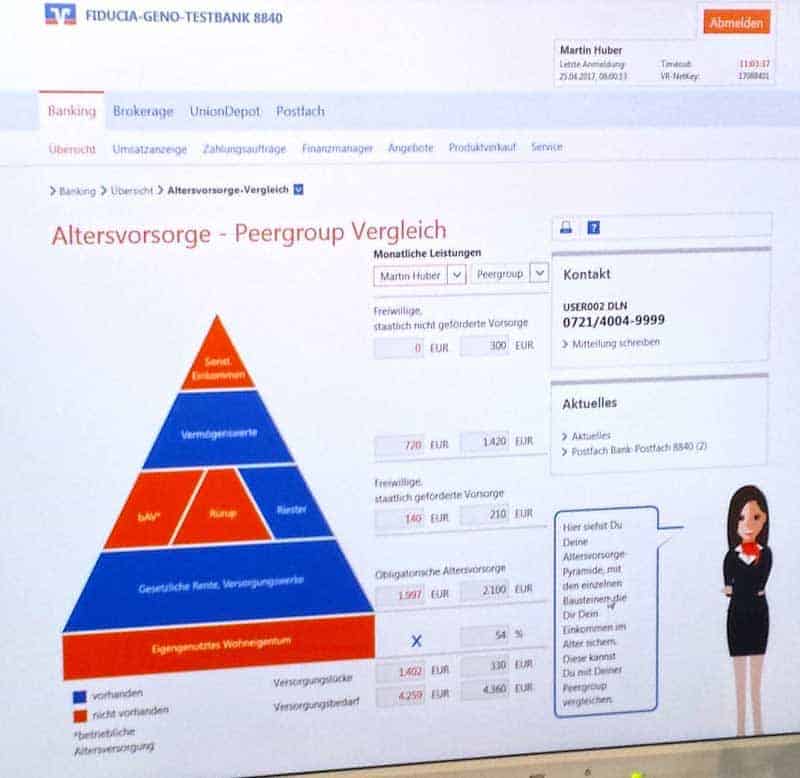

Mehr Service auch Online: Peergroup-Vergleiche (vgl. zu Kunden mit gleicher Ausgangslage) sollen Kunden künftig helfen, die richtigen Finanzentscheidungen zu treffen.ITFM

Doch die Gedankenspiele gehen (wie auch bei vielen weiteren Exponaten) über das reine Banking hinaus. So sollen sich mit Sarabi künftig beispielsweise Brötchen beim teilnehmenden Bäcker vor Ort bestellen und direkt bezahlen lassen. Damit werde dann das heute übliche Chatten für neue Szenarien genutzt – und gleichzeitig das Sicherheitsniveau erhöht. Sarabi könne damit ebenfalls zum Vertrauensassistenten mit vielfältigen Nutzungsmöglichkeiten werden. Vertrauen sei überhaupt (neben KI) das Stichwort für Banken. So werde derzeit ebenfalls ein Vertrauensdienst wie „CAS“(Arbeitstitel) entwickelt, der entfernt vergleichbar zu YES der Sparkassen sein werde (einem Single-Sign-On-Dienst, wie ihn Facebook als Login-Verwalter anbietet und der im Q4/2017 kommen soll). Doch das ist alles noch Zukunftsmusik.

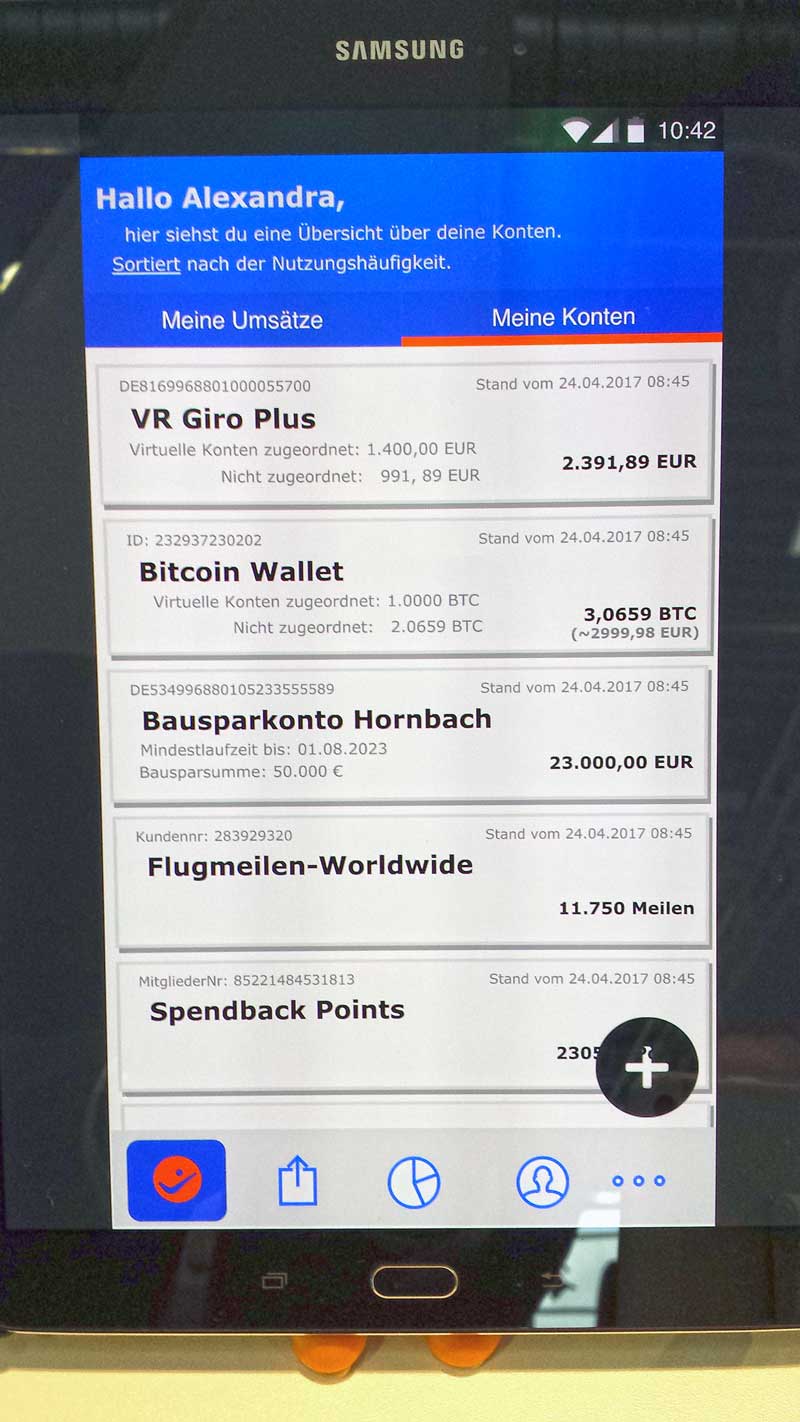

Yppster ist tot – Yppster 2.0 heißt „Simple Banking“

Star der COM16 (wir berichteten) war Yppster. Yppster hätte die Antwort auf N26 werden sollen – jedoch mit der schier unlösbaren Aufgabe, alle VR-Banking-Apps unter einer einheitlichen, besonders leicht bedienbaren Oberfläche zu vereinen. In der Theorie (und im Mockup) eine tolle Sache – in der Praxis nicht umsetzbar, denn die VR-Banking-Apps haben viel zu viele Funktionen, um sie in eine leichte Oberfläche mit schicker Bedienbarkeit zu packen. Das stellte sich im ersten Usertest heraus.

ITFM

So verstarb Yppster und aus der Erfahrung heraus entwickelte die Fiducia & GAD die sehr schicke und intelligente „Simple Banking 2.0“-App. Auch das ist Digitalisierung – Try & Error und den Mut zu haben, dass auch mal etwas nicht gleich funktioniert.

Um so interessanter ist ‚Simple Banking‘, gerade weil es sich ein ganzes Stück von der „Banking“-Denke löst und nicht überfrachtet erscheint. Zwar bietet die App – wie gehabt – automatische Kategorisierung (PFM) der Konten, will aber alle geldwerten Informationen in einer App sammeln – und zwar nicht nur von der Bank. Geldwert heißt: Shopping- & Loyalty-Punkte von Hornbach bis Payback, vom angesagten Modelabel bis zu Lufthansa Miles&More.

Der Gedanke dahinter: Hat der Bankkunde seine Loyalty-Punkte im Blick, kann er sich das eine oder andere leisten, ohne direkt das Bankkonto belasten zu müssen.

Die App könnte damit von der „Multi-Banking-App“ zu „Multi-Value-App“ werden – und damit zum zentralen Tool der Kunden. Denn: alles was einen (Bezahl)-Wert hat, würde damit übersichtlich verwaltet und gerät nicht aus dem Blick oder in Vergessenheit. Die Herausforderung dabei wird jedoch sein, die Partner dafür zu gewinnen und die entsprechenden Schnittstellen aufzusetzen.

KI in der Bank nutzen: Produkte und evtl. Regulierung wird durchsichtiger

Nur für Insider: Gut verborgen im Winkel der Halle ist die neue High-End-Generation der GAA von Keba und NCR. Vor allem der extrem modulare Aufbau der Keba-Systeme könnte etablierte Player in Schwierigkeiten bringen.ITFM

Deutlich weniger schick – dafür um so nützlicher: „Customer Advisor“ – ein Chatbot für Supportanfragen, der auf IBM Watson basiert. Die Idee dahinter: Hat ein Bankmitarbeiter eine Frage zu Produkten, Prozessen oder möglicherweise sogar Compliance/Regulierungs-Themen, wendet er sich damit zunächst an den Customer Advisor. Im besten Fall kann dieser die Frage direkt beantworten, weil er als lernendes System die Antwort bereits in der Vergangenheit erfahren hat. Und zwar nicht nur auf Basis von Stichwörtern, wie das herkömmliche Systeme schon heute können, sondern auf Basis von logischen Zusammenhängen und Abhängigkeiten – die nur eine KI erfassen kann. Schon beeindruckend.

Falls selbst die KI die Antwort nicht weiß, kann sie die Anfrage klassifizieren und direkt an den richtigen Ansprechpartner weiterleiten. „Mit solchen Systemen können wir unseren Kunden deutlich schneller und effizienter antworten“, erläutert Gerd Müller, Bereichsleiter Architektur und Innovation.

Connected Banking – Bezahlen künftig auch aus dem Autofiducia & GAD

Individuelle Beratung bleibt weiterhin wichtig

fiducia & GAD

Wenn künstliche Intelligenz und Roboter immer stärker in den Bankalltag vordringen, werden Maschinen dann den Bankmitarbeiter in Zukunft ersetzen? Klaus-Peter Bruns hält das für sehr unwahrscheinlich: „Ich bin überzeugt davon, dass die Bankfiliale und besonders der persönliche Kontakt mit dem Berater weiterhin einen hohen Stellenwert haben wird“, so Bruns. Das bestätigen auch aktuelle Studien wie eine Veröffentlichung des Zukunftsinstituts. Danach wandeln sich Bankfilialen vom „Ort des Geldes“ zum „Ort des Sozialen“. Klaus-Peter Bruns ist sich sicher:

Individuelle Beratung ist nicht zu ersetzen, aber mit der richtigen Technik im Hintergrund lässt sie sich noch besser und effizienter gestalten.“aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/49306

Schreiben Sie einen Kommentar