Gemalto: Vertrauen in Online-Banking per Biometrie und maschinellem Lernen erhöhen

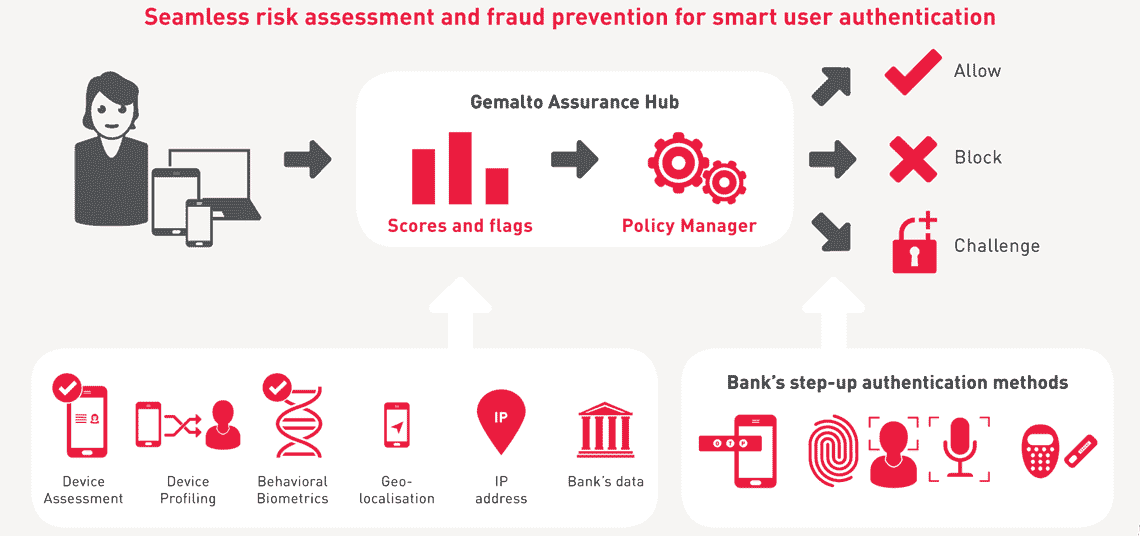

Gemalto hat sich der Betrugsprävention beim Online-Banking verschrieben und stellt nun den Gemalto Assurance Hub vor. Er soll – auf Basis von Mashine Learning – das Profil und das Verhalten der Kunden in Echtzeit überprüfen. Die Plattform aktiviere dann bei Bedarf zusätzliche Sicherheitsmaßnahmen ohne den User sonst zu behindern.

gemalto

Das gilt zum Beispiel auch, wenn jemand den Transfer einer hohen Summe von einem ungewöhnlichen Standort aus durchführt. Idealerweise sind dann zusätzliche biometrische Authentifizierungen, wie beispielsweise ein Fingerabdruck oder Gesichtserkennung erforderlich, um die Transaktion zu validieren.

gemalto

Eine neue Gemalto-Studie zeigte, dass 44 Prozent der Verbraucher ihrer Bank kündigen würden, falls dort Sicherheitslücken bekannt werden. Und 38 Prozent würden zu einem Mitbewerber wechseln, wenn dieser einen besseren Service anbietet. Gleichzeitig leiden die Verbraucher unter ungerechtfertigten Ablehnungen und exzessiven Authentifizierungsschritten beim Online- bzw. mobilen Banking. Die Herausforderung besteht darin, die Sicherheitsprozeduren zu minimieren und zu vereinfachen, ohne das Vertrauen in die digitale Bankendomäne aufs Spiel zu setzen. Mit dem Gemalto Assurance Hub funktioniert dies äußerst einfach.“

Bertrand Knopf, Executive Vice President Banking and Payment Gemalto

Der Gemalto Assurance Hub verwendet einen flexiblen Hub-Ansatz: So ließen sich bestehenden Lösungen der Banken integrieren und mit der Zeit weiterentwickeltn, um die neueste Betrugspräventionstechnologie zu implementieren.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/52605

Schreiben Sie einen Kommentar