Schemes als Fundamente von Mobile Payment – das Praxis-How-To von Stefan Schulte-Derne

Stefan Schulte-DerneStefan Schulte-Derne

Ein Payment Scheme setzt Regeln und technische Standards für die Ausführung von bargeldlosen Zahlungsvorgängen zwischen Endkunden und Händlern. Ohne Schemes würden viele moderne Bezahllösungen wie z.B. Mobile Payment nicht funktionieren. Schemes bilden das Fundament für moderne Bezahllösungen.

von Stefan Schulte-Derne

Bargeld verliert immer weiter an Bedeutung und bargeldloses Bezahlen hat auch aufgrund der Covid-19-Pandemie stark zugenommen. Den Abschied vom Bargeld belegen auch verschiedene Studien u.a. vom EHI (Website).

Kunden bezahlen am Point of Sale (PoS) immer häufiger mit Karte. Der Rahmen für die Kartenzahlung wird durch ein Scheme festgelegt.“

Was macht eigentlich ein Scheme?

DSGV

Ein Payment Scheme setzt Regeln, technische und regulatorische Standards für die Ausführung von bargeldlosen Zahlungsvorgängen unter Verwendung der zugrundliegenden Zahlungssysteme zwischen Endkunden und Händlern.

Die Regeln und Verfahren der einzelnen Zahlungssysteme können als Regelwerk betrachtet werden, das vorschreibt, wie Geld innerhalb des jeweiligen zugrundeliegenden Zahlungssystems und der Zahlungsinfrastruktur von Bank A zu Bank B bewegt wird.

Welche sind die klassischen Schemes?

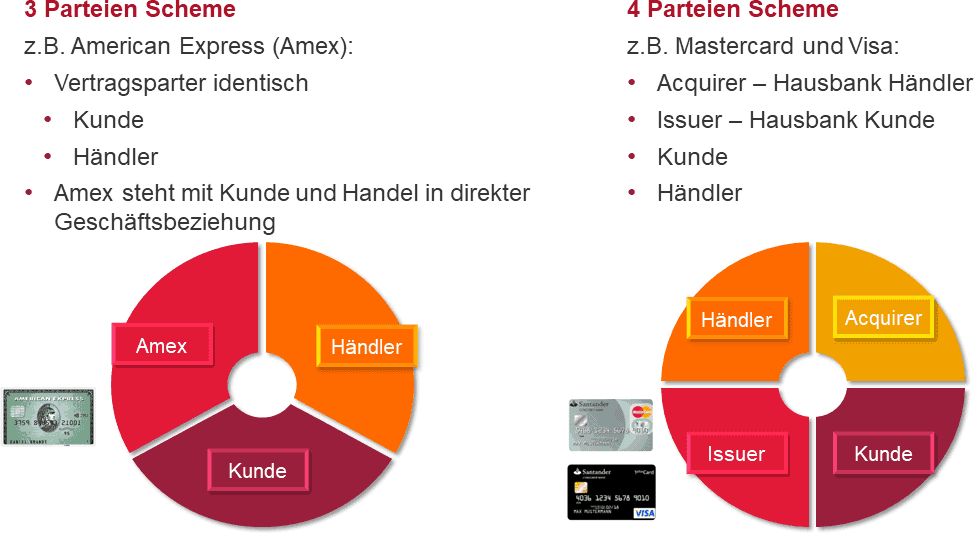

Die klassischen Schemes von Visa, Mastercard, American Express und girocard kommen in Deutschland am häufigsten vor. Neben diesen gibt es auch andere wie z.B. China Union Pay, Japan Credit Bureau (JCB). Schemes können in 3- u. 4 Parteien-Varianten aufgeteilt werde. Es gibt unterschiedliche Parteien, die in den Schemes miteinander agieren. Daraus wird auch die Scheme-Bezeichnung abgeleitet. Die Girocard ist ein eigenes Scheme, welches aufgrund der sehr hohen Verbreitung der Girocard eine hohe Bedeutung hat.

Das klassische 3-Parteien Scheme besteht aus der Kartengesellschaft, dem Kunden und dem Händler, bei welchem der Kunde mit der Karte bezahlt. Amex steht hier in direkter Geschäftsbeziehung mit dem Kunden und dem Händler. Die Ausgabe der Karte erfolgt nicht durch die Hausbank des Kunden, sondern direkt durch die Kartengesellschaft. Eine Ausnahme ist hier die Credit Suisse, denn sie gibt die Amex im Rahmen einer Vertriebspartnerschaft an ihre Kunden in der Schweiz aus.

Stefan Schulte-Derne

Während das klassische 3-Parteien Scheme aus Kunde, Händler und Kartengesellschaft besteht kommen im 4-Parteien Scheme die Hausbank des Kunden (Issuer) und die Hausbank des Händlers (Aquirer) hinzu. Die Ausgabe der Karte an den Kunden erfolgt durch die jeweilige Hausbank des Kunden.

girocard

Die girocard ist ein eigenes Scheme. Wie im 4-Parteien Scheme von z.B. Mastercard wird die Karte von der Hausbank (Issuer) an den Kunden ausgegeben. Bezahlt der Kunde mit der girocard beim Händler am PoS, bekommt die Hausbank des Händlers (Acquirer) das Geld direkt vom Issuer.

Die neuen Bezahllösungen nutzen die klassischen Schemes

Mobile Payment verbreitet sich als bargeldlose Bezahllösung immer weiter. So gibt es verschiedene Lösungen im Bereich der Wallets. Zu den bekannten Wallets gehören z.B. Google Pay und Apple Pay. Der Kunde bezahlt am PoS, indem er das Smartphone an das NFC-fähige Terminal hält und die Zahlung wird über eine im Smartphone hinterlegte Kreditkarte (z.B. Mastercard oder Visa) abgewickelt. Es für 2020 geplant, dass auch die girocard bei Apple Pay hinterlegt werden kann. Der genaue Termin hierfür wurde noch nicht veröffentlicht.

Ursprünglich wurden die Schemes für das bargeldlose Bezahlen mit Karten entwickelt. Im Rahmen von Mobile Payment wurden alle Prozesse, die es in der Karte gab visualisiert. Banken und Sparkassen bieten auch ihre eigenen Apps als Mobile Payment Lösungen für ihre Kunden an. Die mobile Bezahlfunktion der Banking Apps wird in den meisten Fällen über eine eingebundene girocard, Mastercard oder Visa abgewickelt. Die Wallets und Apps nutzen die Infrastrukturen der etablierten Karten Schemes zur Abwicklung der Zahlungen. Sind aber selber kein neues Zahlverfahren

Autor Stefan Schulte-Derne

Stefan Schulte-Derne beschäftigt sich mit Mobile Payment und ist seit 20 Jahren in den Bereichen Banken, und IT Consulting tätig. Herr Schulte-Derne hat die Rolle des Business Analysten, Projektmanagers und Quality Managers in unterschiedlichen Projekten ausgefüllt.

Welch Schemes gibt neben den klassischen noch?

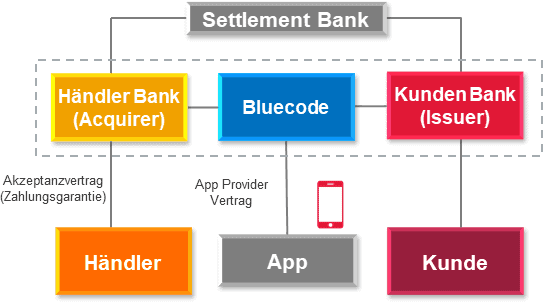

Neben den bekannten Schemes gibt es weitere. Die Lösungen einiger Sparkassen arbeiten auch mit Bluecode zusammen. Händler haben ebenfalls die Möglichkeit einen Partnervertrag mit Bluecode zu schließen, um die mobile Bezahllösung anbieten zu können.

Bluecode wird in der App direkt an das Girokonto des Kunden angebunden. Der Kunde bezahlt am PoS, indem ein einmal gültiger blauer Barcode vom Händler an der Kasse gescannt wird. Dieser „Bluecode“ berechtigt den Händler zum Empfang der Zahlung. Dieses Scheme funktioniert einfach und schnell ohne eine Karte.

Bluecode ist ein 4- Parteien Scheme und stellt die Infrastruktur für ein Autorisierungs- und Abwicklungsnetzwerk zur Verfügung. Für diese Dienstleistungen stellt Bluecode sowohl dem Aquirer, als auch dem Issuer eine Gebühr in Rechnung. Der Händler zahlt eine Merchant Service Fee, die mit dem Aquirer frei vereinbart wird.

Stefan Schulte-Derne

Der Prozess bei Bluecode erfolgt in drei Schritten

Der Händler beauftragt einen Aquirer mit der Entgegennahme der Zahlungen vom Issuer.

Blue Code sendet im Auftrag des Aquirers die Autorisierungsinformationen zur Kundenbank.

Nach Autorisierung der Zahlung durch die Kundenbank, teilt Blue Code das dem Acquirer in Echtzeít mit und an der Kasse wir die Zahlung als bestätigt gemeldet.

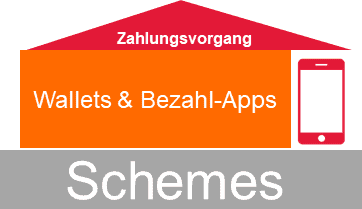

Schemes sind das Fundament für Bezahllösungen

Ohne die bestehenden Schemes wäre der Fortschritt in Bezug auf Mobile Payment nicht möglich. Die Wallets und Bezahl-Apps bilden sozusagen das Frontend und die etablierten Schemes stellen die Infrastruktur für die Abwicklung der Zahlungen zur Verfügung.

Die Schemes sind das Fundament für die neuen Wallets und Bezahl-Apps. Dieses hat Vorteile für den Händler, da er seine Bezahlarten nicht immer erweitern muss, da in der Regel schon Verträge mit den gängigen Kartengesellschaften bestehen.

Der Kunde kann die Wallets und Bezahl-Apps schnell nutzen, da Visa, Mastercard und natürlich die girocard viele Kunden bereits in der Geldbörse haben. Zahlt der Kunde mit einer Wallet oder Bezahl-App und hat eine der Karten eingebunden, erfolgt die Durchführung des Bezahlvorgangs durch Benutzung des entsprechenden Karten Schemes.

Stefan Schulte-Derne

Das Handy ist lediglich so etwas wie ein Trägermedium für die Karte. Gleiches gilt übrigens für andere Wearables wie z.B. Uhren.

Es zeigt sich aber auch, dass sich die Schemes in Zukunft ändern können. Nicht zuletzt Mobile Payment hat zur Entwicklung neuer Schemes, die ohne „Karten“ auskommen gesorgt, wie das Beispiel Bluecode, aber auch Alipay und WeChatPay zeigen. Es bleibt abzuwarten welche sich auch Zukunft durchsetzen werden.Stefan Schulte-Derne

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/108548

Stefan Schulte-Derne beschäftigt sich mit Mobile Payment und ist seit 20 Jahren in den Bereichen Banken, und IT Consulting tätig. Herr Schulte-Derne hat die Rolle des Business Analysten, Projektmanagers und Quality Managers in unterschiedlichen Projekten ausgefüllt.

Stefan Schulte-Derne beschäftigt sich mit Mobile Payment und ist seit 20 Jahren in den Bereichen Banken, und IT Consulting tätig. Herr Schulte-Derne hat die Rolle des Business Analysten, Projektmanagers und Quality Managers in unterschiedlichen Projekten ausgefüllt.

Schreiben Sie einen Kommentar