Tink setzt auf das SPAA-Scheme und trägt zur Neugestaltung des EU-Zahlungsverkehrs bei

Tink

Die Open-Banking-Plattform für Zahlungsdienste und Datenanreicherung Tink ist offiziell einer der ersten Nutzer des neuen SEPA-Zahlungsverfahren SPAA (SEPA Payment Account Access) des European Payments Council (EPC). Das SPAA-Verfahren soll die Möglichkeiten des Zugangs zu offenen Daten erschließen. Gleichzeitig soll sichergestellt werden, dass Banken genügend Anreize haben, in die Pflege von Programmierschnittstellen (Application Programming Interfaces, APIs) und (Echtzeit-)Zahlungsinfrastruktur zu investieren.

Bereits 2019 wurde Tink als Gründungsmitglied in die SPAA Multi-Stakeholder Group (SPAA MSG) aufgenommen. Nach fünf Jahren Arbeit ist die Einführung des SPAA-Regelwerks und der standardisierten Gebühren im November 2023 in Sicht. Es stellt einen Meilenstein für Konto-zu-Konto-Zahlungen (A2A-Zahlungen) in der Europäischen Union (EU) dar. Das Regelwerk definiert einen Standard für einen Ansatz der Branche auf der Grundlage von Synergien zwischen Open Banking und Instant Payments.

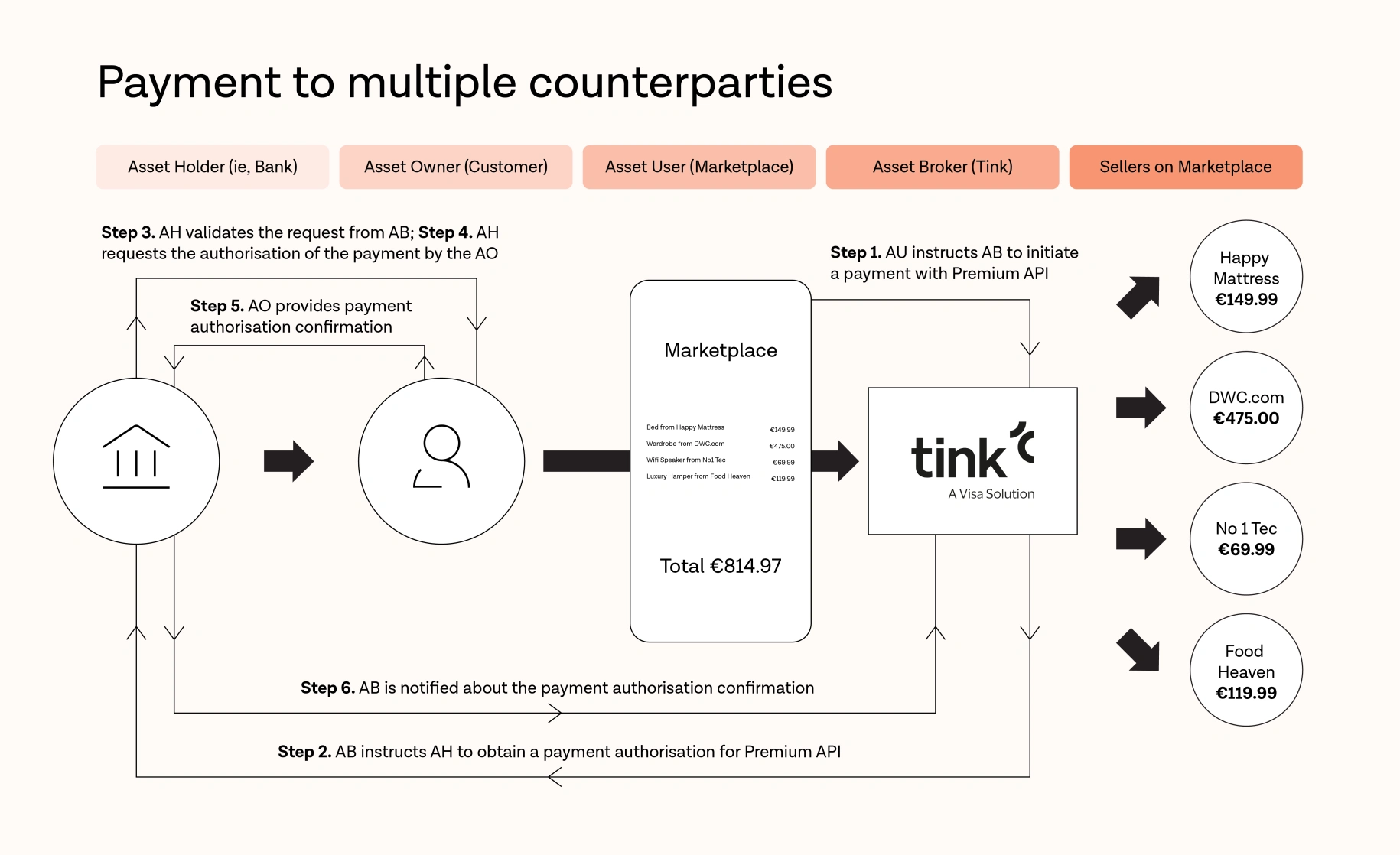

Das SPAA-Scheme (Secure Payment Application Access) ist eine Initiative, die darauf abzielt, die Herausforderungen zu bewältigen, die durch die überarbeitete Zahlungsdiensterichtlinie (PSD2) der Europäischen Union entstanden sind. PSD2 fördert den offenen Datenzugang und die Innovation im Finanzsektor, indem es Drittanbietern ermöglicht, auf Bankdaten zuzugreifen und Zahlungsdienste anzubieten, vorausgesetzt, die Kunden geben ihre Zustimmung. Dies erfordert von den Banken die Bereitstellung von Schnittstellen, sogenannten APIs (Application Programming Interfaces), die diesen Zugang ermöglichen. Eine der Kernherausforderungen dabei ist, dass die Banken die Kosten für die Entwicklung und Wartung dieser APIs tragen, ohne dass bisher ein klares Geschäftsmodell besteht, das diese Investitionen kompensiert.

SPAA-Scheme für den Austausch zahlungsbezogener Daten

Das SPAA-Scheme bietet eine Lösung für dieses Problem, indem es ein Rahmenwerk für ein Nachrichtenübermittlungssystem etabliert, das den Austausch von zahlungsbezogenen Daten zwischen Finanzvermittlern (wie FinTech-Unternehmen) und Vermögensinhabern (wie Banken) erleichtert. Es setzt eine Reihe von Regeln und Standards fest, die diesen Datenaustausch regeln, und schafft gleichzeitig die Möglichkeit für Banken, Premium-API-Dienste gegen Gebühr anzubieten. Diese Premium-Dienste könnten erweiterte Funktionen oder besseren Zugang zu Daten bieten, für die Vermittler bereit sind zu zahlen. Auf diese Weise könnte das SPAA-Scheme ein nachhaltiges Geschäftsmodell für Banken schaffen, das Investitionen in die Pflege der API-Infrastruktur und den Verbraucherschutz fördert.

Tink

Nachdem ich eine wichtige Rolle bei der Gestaltung von SPAA bis zu diesem Punkt gespielt habe, ist es großartig, unter den ersten Teilnehmern des Programms zu sein. Das Projekt beginnt jedoch gerade erst. Wir ermutigen Banken und andere Drittanbieter, sich uns anzuschließen und dazu beizutragen, eine neue Ära der A2A-Zahlungen einzuleiten, die bezogen auf den europäischen Zahlungsverkehr mehr Auswahl und Innovation bringt.“

Andrew Boyajian, Vice President of Payments and Customer Experience bei Tink

Als man vor fünf Jahren die ersten Gespräche in der Branche über die Einführung des Zahlungsverfahrens geführt habe, sei Tink fest davon überzeugt gewesen, dass ein nachhaltiges Geschäftsmodell, von dem alle Beteiligten profitieren, für die Entwicklung überzeugender und wettbewerbsfähiger A2A-Zahlungslösungen unerlässlich sei.

Mitglieder der SPAA MSG werden nächste Woche in Brüssel zusammentreffen. Mehr zu den diesbezüglichen Plänen verrät Tink in einem Blogbeitrag.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/206730

Schreiben Sie einen Kommentar