Banken beim technologischen Wettrüsten: Blockchain läutet neue Epoche im Fintech-Sektor ein – R3cev

Ajay Vij, Vizepräsident und Head of Financial Services in Europa bei Infosys Infosys

Beim Distributed Ledger, dem zentralen Verteilungs- und Nervensystem von Bitcoin, handelt es sich um eine bahnbrechende digitale Technologie. Sie hat das Potenzial, die Art und Weise, wie Banken- und Handelsgeschäfte abgewickelt werden, völlig zu verändern. Seit der Einführung der doppelten Buchhaltung durch die Medicis gab es wohl keine strikte Abkehr mehr von den altbewährten Finanzbuchführungspraktiken.

von Ajay Vij, Vizepräsident und Head of Financial Services in Europa bei Infosys

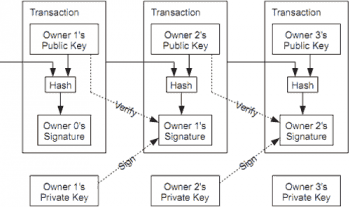

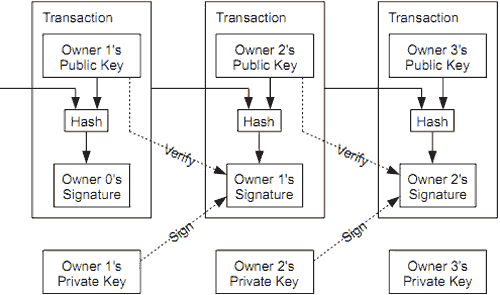

Satoshi Nakamoto, der berühmte Gründer von Bitcoin, hat ein großes Problem der Buchhaltung mit einem dezentral geführten System gelöst: einem Hauptbuch, auf das alle Nutzer zugreifen können – die Blockchain. Sie fungiert als eine Datenbank, der sämtliche Bitcoin-Transaktionen zugrundeliegen, ist gegen Manipulationen resistent und jeder Anwender kann die Validität der Transaktionen verifizieren. Hinzu kommt, dass eine Reihe einzigartiger finanzieller Anreize, wie beispielsweise Bitcoins, die Besitzer des Netzwerks, also die Bitcoin-Miner, anregt, das Hauptbuch zu aktualisieren.

Was ist eine Bitcoin-Transaktion? Blockchain Grundlage – in 10 Sekunden

Funktionsweise der Blockchain – erklärt auf http://bitcoin.stackexchange.com/http://bitcoin.stackexchange.com/

Bei jeder Bitcoin-Transaktion entsteht ein Hash-Code aus 64 Zeichen, den die “Miner” mit einem vorherigen Hash-Code kombinieren, um so einen Block zu generieren. Die Blöcke werden linear und chronologisch aneinandergereiht. Dabei enthält jeder Block ein Hash-Drawing oder eine Zeichenfolge zur einmaligen Nutzung, die sich auf den vorherigen Block beziehen. Das System ist darauf ausgelegt, Transaktionen sicher zu machen.

Von der Finanzindustrie aus gesehen, verspricht Blockchain einen massiven Bruch mit der Welt der Backoffice-Systeme und Hauptbücher.

Den Enthusiasmus in den Banken kann man förmlich spüren.”

Die Technologie könnte im Finanzsektor Kosten in Höhe von bis zu 20 Milliarden US-Dollar einsparen. Diese Kosteneinsparung resultiert größtenteils daraus, dass komplexe Prozesse und Systeme eliminiert werden können, die in den undurchsichtigen Zahlungs- und Verrechnungssystemen größtenteils verwendet werden.

Machbarkeitsstudien in Bezug auf Manipulation, die Erfüllung gesetzlicher Auflagen und unmittelbar verwendbare Smart Contracts scheinen nicht kontrovers diskutiert zu werden. Durch die chronologische Struktur der Blöcke in der Blockchain wird jede neue Transaktion signiert. Dadurch wird sie gegenüber allen vorherigen Transaktionen verifiziert, die jemals aufgezeichnet wurden. Dies bietet eine Lösung für die Reihe von regulatorischen Anforderungen in Bezug auf Betrugsbekämpfung, da jede Transaktion aufgezeichnet und signiert wird.

Mousemd/bigstock.com

Dennoch gibt es bisher keine Einigung darüber, auf welche Standards und genaue Revision der Blockchain man setzen solle. Bisher teilt sich die Meinung am Markt in zwei grundlegende Ansätze auf: Zum einen gibt es private Blockchains wie R3 und DAH, auch bekannt als zulässige Hauptbücher, die vertrauenswürdige Netzwerke nutzen. Zum anderen existieren offene Blockchains, wie Etherium, die eng mit Bitcoins ursprünglichen Designprinzipien und Applikationen vernetzt sind.

R3cev

Banking big: Das R3cev-Konsortium

Vor dem Hintergrund, dass das ultimative Ziel des Hauptbuchs die Kommunikation in einer einheitlichen Sprache ist, scheint sich bei den großen Banken eine von einem Konsortium geführte Herangehensweise abzuzeichnen. Das Finanzinnovationsunternehmen R3 hat im September 2015 angekündigt, dass 22 der weltweit führenden Banken, darunter Goldman, Morgan Stanley und Credit Suisse, seiner Partnerschaft beigetreten sind. Deren Ziel ist es, Technologien für Distributed Ledgers zu entwickeln und auf den weltweiten Finanzmärkten anzuwenden. Das „Interledger-Protokoll“ von R3 zielt darauf ab, Reibungen bei grenzüberschreitenden Zahlungsabwicklungen für weltweit operierende Finanzinstitute zu verhindern.

SIBOS: Blockchain war und ist DAS Thema der Banken

SWIFT

Die Tatsache, dass das Blockchain-System mittlerweile die Aufmerksamkeit der Finanzwelt auf sich gezogen hat, war beim kürzlich durchgeführten Market Infrastructure Forum von Sibos in Singapur deutlich spürbar. Dort machte die Royal Bank of Scotland eine klare Ansage. Demnach plant die Bank, ihre auf Blockchain-Technologie basierende Machbarkeitsstudie, die mithilfe der Ripple-Technologie entwickelt wurde, als Teil ihrer technologischen Neuerungen in Höhe von 3,5 Milliarden britischen Pfund Anfang nächsten Jahres zu präsentieren.

Eine Vielzahl an Teilnehmern am Markt ist indes davon überzeugt, dass sich Blockchain nicht sofort umsetzen lässt. Ein kürzlich von Wedbush Securities veröffentlichter Bericht schätzt jedoch gleichzeitig, dass 20 Prozent des amerikanischen Bruttoinlandsprodukts (entspricht circa 3,6 Billionen US-Dollar) von Industriebereichen generiert wird, die von Störungen durch Blockchain-Technologien betroffen sein könnten. Ein weiteres Indiz für die wachsende Popularität von Blockchain ist die Tatsache, dass das Wirtschaftsprüfungsunternehmen Deloitte momentan prüft, ob sich Blockchain-Systeme für Wirtschaftsprüfung, Finanzabstimmungen und weitere Funktionen eignen. Im Zuge dessen hat sich Deloitte mit einer australischen Handelsgruppe für digitale Währungen zusammengeschlossen, um neue Buchhaltungsrichtlinien auszuarbeiten.

Handel neu definiert: Nasdaq und Wall Street steigen ein

Stu99/bigstock.com

Banken sind nicht die einzigen Unternehmen, die Blockchain mit einem größeren Interesse verfolgen. Die Technologie und die damit verbundenen Vorzüge haben auch das Interesse von Verantwortlichen bei der Nasdaq und an der Wall Street geweckt. Außerdem arbeitet Chain, ein von Citi Ventures, Visa und Nasdaq gegründetes Start-up, gerade an einem Produkt, das den Aktienhandel auf Basis eines neuartigen Blockchain-Systems in privaten Unternehmen wie Tech Start-ups ermöglichen wird. Es zielt darauf ab, Aktienurkunden zu ersetzen und die Zeit drastisch zu reduzieren, die mit der Verwaltung des Urkundenprozesses verbunden ist.

Auch in Nischenmärkten, wo eine vereinheitlichte Infrastruktur der Finanzabwicklung ineffizient oder nichtexistent ist, häufen sich die Anwendungsfälle von Blockchain. Die Nutzung von Blockchain zur Automatisierung von Schuldentilgung, Versicherung, Finanzierung sowie weiterer Abläufe und Geschäftsprozesse, die intensiver Verifizierung bedürfen, bietet einen einzigartigen Vorteil.

Das Fazit: Blockchain ist weit mehr als relevant – es ist eine einmalige Chance

Zwischen den Banken scheint ein technologisches Wettrüsten ausgebrochen zu sein. Im Moment zieht es jede große Bank in Betracht, die Technologie zu nutzen. Rivalisierende Blockchain-Technologien untergraben jedoch das Kernattribut der Technologie: die Interoperabilität des Systems. Sie ist extrem wichtig, um die einmalige Chance zu ergreifen, Handel, Zahlungen und Finanzausgleich sicher über komplexe Netzwerke aber ohne eine zentrale Behörde zu steuern. Netzwerkeffekte entscheiden schnell über den Erfolg oder das Versagen von Blockchain im Handel oder Abwicklungssystemen.

Aber: Es bleibt weiterhin unklar, ob Blockchain als kommerziell betreibbare Technologie verwendet werden kann.”

Es lässt sich zudem schwer beurteilen, wohin sich die Technologie bewegt und ob die volle Entfaltung ihres Potenziales möglich ist. Dennoch handelt es sich zweifelsohne um eine Technologie, bei der der Finanzsektor bereitwillig und auf lange Sicht mitwirken muss, falls die Blockchain-Lösung je verwirklicht werden soll.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/26401

Schreiben Sie einen Kommentar